Puntos destacados

- Economía local con evidentes signos de sobrecalentamiento. La actividad deberá desacelerarse de manera intensa para converger a su tendencia. Así, luego de expandirse 11,9% este año, el crecimiento del PIB se moderará hasta 2% en 2022, con caídas tanto del consumo como de la inversión. Detrás de esta moderación estará la contracción fiscal y condiciones financieras más estrechas. A ello se suma el impacto en la inversión de la incertidumbre política.

- Empleo sigue recuperándose, pero aún dista de niveles pre-pandemia. El número de ocupados ha aumentado, en particular, en sectores más beneficiados por el desconfinamiento, aunque en octubre todavía existían 600 mil ocupados menos que en febrero de 2020. Futuros avances dependerán de los factores que están incidiendo en la baja participación, sobre todo de mujeres.

- IPC se mantiene elevado confirmando fuertes presiones inflacionarias. La inflación cerrará 2021 en 6,9% y seguiría subiendo hasta mediados de 2022. Luego, prevemos una disminución gradual en la medida que la actividad se desacelera y que los factores externos que han incidido en los precios -cuellos de botella en las cadenas de suministro- se comienzan a resolver.

- Elementos idiosincráticos mantienen presionados a los activos financieros locales. La incertidumbre política interna ha seguido afectando a los activos más riesgosos. Las tasas de largo plazo, a pesar de retroceder tras el rechazo al cuarto retiro de fondos de pensiones, se han mantenido elevadas. La bolsa sigue a la baja, con una caída de 3% desde nuestro informe anterior, y el peso se cotiza en los mínimos niveles del año ($ 850 por dólar).

- Política monetaria inicia periodo contractivo. El Banco Central elevó la TPM a 4% en su última reunión del año y se anticipan nuevos aumentos durante el primer trimestre de 2022, que llevarían la tasa hasta un rango de entre 5,5% y 6%. Luego, conforme se desacelere la actividad y la presión en precios retroceda, la TPM podría comenzar a disminuir para volver a su valor neutral hacia fines de 2023.

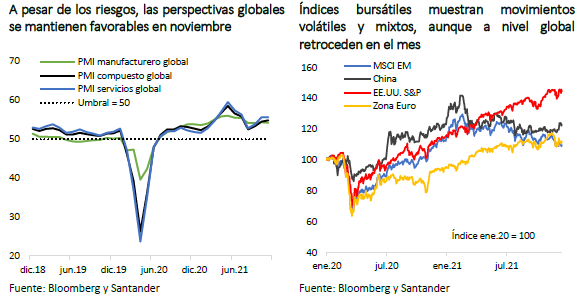

- Termina el ciclo de abundante liquidez a nivel global. Principales bancos centrales se posicionan -aunque con diferencias- para el retiro de los estímulos monetarios, ante preocupación por la persistencia inflacionaria. Índices bursátiles, aunque con desempeños mixtos, registran caídas con respecto a un mes atrás (MSCI global: -1%), en un contexto de fortalecimiento del dólar y con la atención puesta en la evolución e impactos de la variante Ómicron en las perspectivas económicas, que por ahora todavía se mantienen favorables.

Descargar PDF

Diversos antecedentes apuntan a que la economía se encuentra sobrecalentada

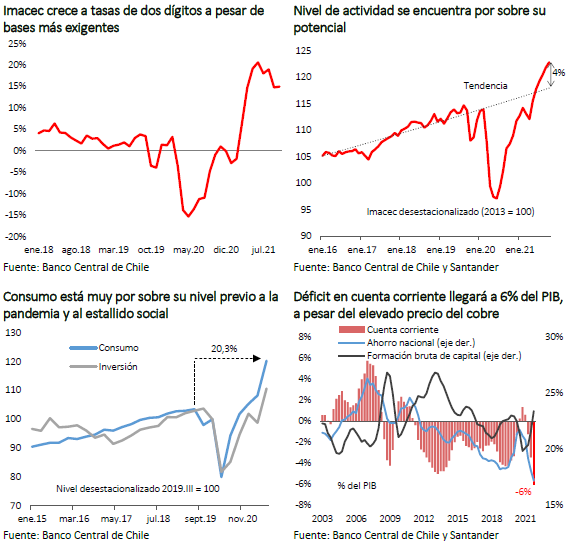

La actividad nacional ha seguido expandiéndose a un ritmo elevado. El Imacec de octubre creció a tasas de dos dígitos (15% a/a), a pesar de bases de comparación más exigentes que las del segundo trimestre y siguió avanzando en el margen (0,8 m/m, desestacionalizado) aunque de manera heterogénea entre sectores. Así, diversos indicadores apuntan a que la economía se encontraría operando por sobre su potencial. El Imacec desestacionalizado está entre 4% y 5% por sobre su tendencia, el déficit en cuenta corriente, de acuerdo con nuestras estimaciones, cerrará el año en torno a 6% del PIB -a pesar del elevado precio del cobre- y el consumo al tercer trimestre estaba más de 20% por sobre su nivel previo a la pandemia.

Con todo, en el margen algunos indicadores muestran cierta moderación. Por componentes, el Imacec de comercio, aunque en niveles muy elevados, se encuentra estable desde hace tres meses, y tanto el Imacec de servicios como el correspondiente a construcción, agro y pesca (resto de bienes) mostraron caídas en el último dato. Para noviembre, el indicador de percepción empresarial (IMCE) retrocedió de manera importante y se ubica justo en el nivel neutral, mientras que la generación eléctrica está estancada. Por lo mismo, es posible que los próximos registros de actividad sean más débiles.

Empleo ha seguido recuperándose, pero aún dista de niveles pre pandemia. El número de ocupados ha aumentado, en particular, en sectores más beneficiados por el desconfinamiento, pero en octubre todavía existían 600 mil ocupados menos que en febrero 2020. Futuros avances dependerán de los factores que están incidiendo en la baja participación, sobre todo de mujeres.

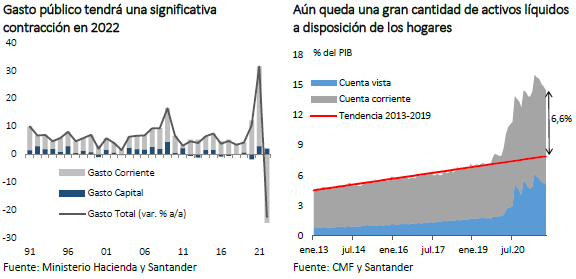

Hacia delante, la actividad estará dominada por fuerzas opuestas. Por una parte, la política fiscal tendrá un claro sesgo contractivo, con una fuerte caída del gasto y una sustancial reducción del déficit fiscal, que pasaría de cerca de 8% del PIB en 2021 a niveles de 3% del PIB. Esto pondrá un freno a la demanda. Por otro lado, todavía queda un monto muy significativo de liquidez a disposición de las personas, lo que puede darle sustento al gasto por algunos meses más. Dado lo anterior, es probable que el consumo se mantenga en niveles altos durante la primera parte del próximo año, para luego retroceder hacia niveles coherentes con su tendencia.

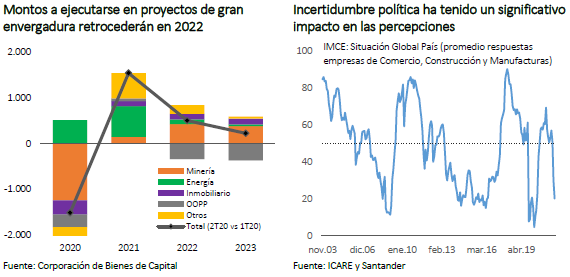

La formación de capital, si bien se ha recuperado, presenta un escenario más complejo hacia delante. El estrechamiento de las condiciones financieras y el clima de incertidumbre hacen poco probable el avance de nuevos proyectos de gran escala, por lo que es posible que la inversión tenga un descenso relevante el próximo año, tal como lo anticipó el IPoM presentado esta semana.

Por el lado externo, distintos antecedentes apuntan a un menor impulso. Más allá de los propios riesgos de la pandemia -que se mantienen latentes debido al surgimiento de nuevas cepas, como la Ómicron- está el crecimiento de la economía norteamericana, que debiese reducirse a medida que se materializa el retiro del estímulo monetario. A ello se agrega la posibilidad de una desaceleración intensa en China debido a los problemas financieros de su sector inmobiliario.

Con estos antecedentes, estimamos que luego de expandirse en torno a 12% este año, la economía local tendrá un crecimiento cercano a 2% en 2022. Ello permitirá que la brecha entre el PIB y su tendencia se vaya cerrando, lo cual es clave para contener las presiones inflacionarias que se han generado en los últimos trimestres.

Elevado premio por riesgo sigue presionando los activos locales

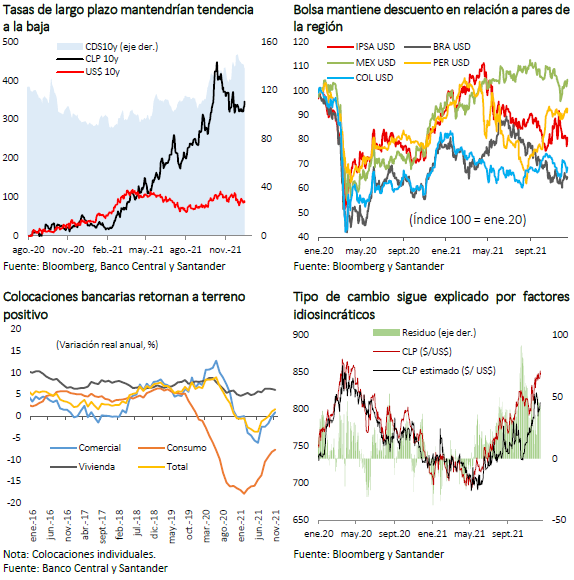

Las tasas de interés de largo plazo, luego de retroceder tras el rechazo al cuarto retiro de fondos de pensiones, se han mantenido relativamente estables en niveles elevados. En efecto, tras superar el 6% durante la primera quincena de noviembre, las tasas de largo plazo (BTP10) cayeron más de 30 pb y, desde entonces, han fluctuado en torno a 5,7%. Detrás de estos valores está no solo la perspectiva de una política monetaria contractiva en los próximos meses, sino también elevadas primas por riesgo derivadas de la situación fiscal y el entorno político del país.

Las tasas de más corto plazo han mostrado fuertes aumentos anticipando un rápido retiro del estímulo monetario por parte del Banco Central. La tasa del BTU-2 alcanzó 0,8% (+135 pb m/m) y la del BTP-2 se ubicó en 5,8% (+60 pb m/m). Con ello, la estructura de tasas ya evidencia una inversión en la curva, dando cuenta de la futura desaceleración de la economía.

Coherente con la evolución de las tasas benchmark, las tasas de los créditos bancarios se han elevado fuertemente. Este mayor costo de financiamiento podría mermar la demanda de crédito hacia el futuro, aun cuando las colocaciones han retornado a terreno positivo en lo más reciente. En particular, las colocaciones comerciales crecieron 0,9% a/a en noviembre, el primer registro positivo en los últimos doce meses, debido en parte al efecto base y al impulso que todavía presentan los préstamos asociados a garantías estatales (Fogape Reactiva), cuyo programa finalizará en diciembre de 2021. Los créditos de consumo, en tanto, siguen reduciéndose (-7,7%), en un contexto de niveles de morosidad históricamente bajos.

En contraste, el mercado accionario y cambiario presentaron fuertes caídas en el mes. El IPSA cerró por debajo de los 4.400 puntos (-2,8% m/m), revirtiendo las ganancias posteriores a las elecciones. Más allá de las apuestas del mercado tras el resultado de la segunda vuelta de este domingo, la bolsa local mantiene un importante descuento respecto a sus niveles prepandemia y respecto a sus pares de la región y continuaría bajo ante el frágil escenario económico hacia delante.

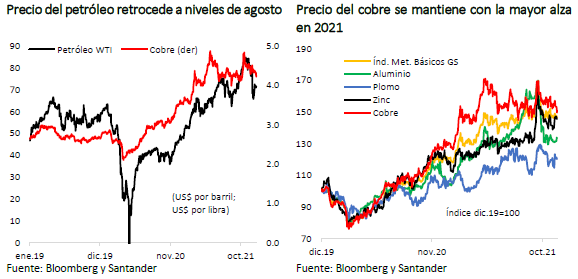

El tipo de cambio superó los $ 850, el nivel más alto del año, empujado tanto por elementos idiosincráticos como por la apreciación global del dólar (+1%) y el retroceso en el precio del cobre (-2,3% m/m).

Inflación terminaría sobre el rango meta en 2021 y 2022

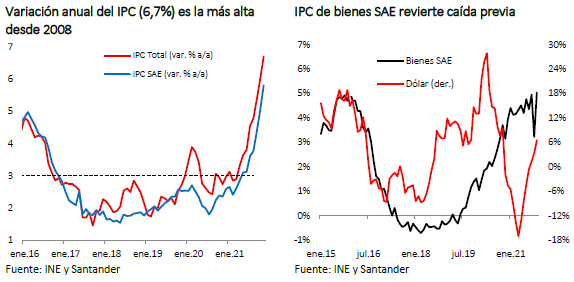

El IPC de noviembre (0,5% m/m) estuvo algo por sobre las expectativas (Santander: 0,4% Bloomberg: 0,4%), explicado principalmente por alzas de bienes (incidencia 0,4 pp) y, en menor medida, por servicios. Con ello, la variación anual de los precios alcanzó 6,7%. La inflación subyacente, medida por el IPC sin volátiles, también aumentó de manera significativa, empinándose hasta 4,7%, en línea con lo que estimó para el cierre de año el Banco Central en el IPoM de septiembre.

Detrás de la elevada inflación siguen influyendo los factores que han impulsado los precios en los últimos meses: el alza en los costos, debido a las disrupciones en las cadenas de valor por la pandemia y la depreciación local del tipo de cambio, en un contexto de fuerte crecimiento del consumo a nivel local, que ha permitido que los mayores costos se traspasen a precios finales. Atrás ha quedado el impacto de las reaperturas de servicios, que incidieron de manera puntual en algunos precios.

Hacia delante, la inflación seguirá subiendo. Las presiones externas se mantienen elevadas, la demanda local sigue boyante y el tipo de cambio se ha tendido a depreciar aún más en las últimas semanas. A ello se agregan los efectos de segunda vuelta de los shocks más recientes. En particular, las cláusulas de indexación comenzarán a tener efectos relevantes en los precios de una serie de servicios -como arriendos y aranceles educacionales- y las expectativas inflacionarias se han elevado.

En este contexto, prevemos que la inflación llegará a 6,9% a fines de 2021, en línea con la última proyección del IPoM, y continuará elevada hasta mediados de 2022, incluso algo por sobre el 7% a/a. Luego, conforme la economía se empiece a desacelerar, visualizamos una paulatina convergencia de la inflación hacia niveles más cercanos a la meta, aunque, a diferencia de lo estimado por el Banco Central, prevemos que el IPC finalizará en 2022 todavía en niveles en torno al 4,5% (vs. 3,7% IPoM), y se ubicará sobre 3% durante todo 2023.

Política monetaria inicia periodo contractivo

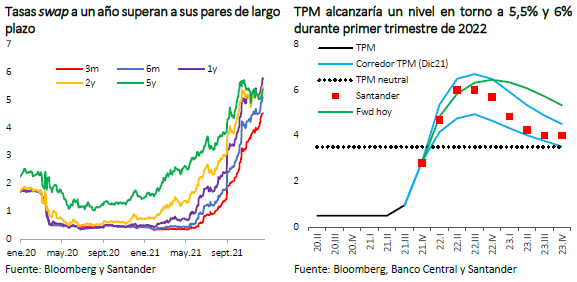

En su última Reunión de Política Monetaria del año, el Consejo decidió subir la Tasa de Política Monetaria (TPM) en 1,25%, en línea con las expectativas de mercado. Con ello, la tasa rectora pasó a ubicarse derechamente en terreno contractivo (4% vs. TPM neutral 3,5%). De acuerdo con los antecedentes del IPoM de diciembre, esta decisión se fundamentó en el acelerado ritmo de la economía, donde la demanda interna sorprendió al alza en el tercer trimestre impulsada por el consumo y, algo menos, por la inversión. Si bien las proyecciones inflacionarias a dos años se han movido por sobre la meta (EEE: 3,5%; EOF: 3,9%), el instituto emisor todavía no visualiza que esto esté incidiendo en el proceso de formación de precios de manera generalizada, por lo que aún consideran que las expectativas están ancladas. Además, es importante considerar que una parte relevante del alza de los precios ha sido por componentes volátiles y que la inflación subyacente ha subido menos, en línea con lo previsto en el IPoM de septiembre.

Hacia delante, es indudable que la TPM seguirá subiendo, tal como se desprende del rango central del corredor de tasas del último IPoM. Las tasas swap apuntan a alzas todavía algo más intensas, en la parte alta del corredor, y que la TPM se mantendría en niveles elevados de manera más persistente, incluso por sobre el escenario del Banco Central.

En nuestro escenario base también consideramos que la TPM se incrementará con fuerza en la primera parte del próximo año, con alzas de entre 100 y 75 pb en cada una de las siguientes reuniones de política, alcanzando un nivel de entre 5,5% y 6% en marzo de 2022. A partir de ese nivel -derechamente contractivo- la política monetaria se mantendría estable y luego podría comenzar una relajación a fines de 2023, conforme la actividad pierde ritmo y la inflación desciende gradualmente hacia la meta. Con ello, la TPM finalizaría el próximo año algo por sobre 5% y luego se aproximaría a niveles cercanos a su valor neutral -que estimamos en 3,5%- en 2023.

Sin embargo, en el caso de un ajuste en la actividad más rápido e intenso, la TPM podría descender de manera más pronunciada durante la segunda parte de 2022. Esto se daría en caso de que el consumo retroceda rápidamente debido a una baja propensión marginal a consumir los recursos restantes de los retiros de los fondos de pensiones aún empozados, que la política fiscal efectivamente se mantenga alineada al presupuesto y que la inversión caiga de manera abrupta ante el escenario de incertidumbre política y estrechez en las condiciones financieras. Por otro lado, de haber nuevos shocks inflacionarios, derivados del escenario externo o por depreciaciones adicionales de la moneda, es posible que la TPM pueda subir más en el corto plazo y mantenerse elevada por más tiempo.

Se aceleran retiros de estímulos monetarios en el mundo

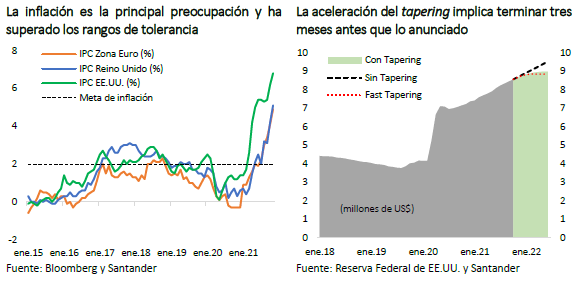

Desde nuestro último reporte de noviembre, los principales factores que han influido en el desempeño de los mercados globales son: (i) la rápida propagación de la variante Ómicron, que si bien aún es materia de discusión el grado de peligro que tiene relativo a otras cepas, ya ha demostrado ser más contagiosa que la Delta, prendiendo alertas especialmente en los sectores sensibles a posibles nuevas restricciones sanitarias, como servicios; (ii) las crecientes presiones inflacionarias incididas, entre otros, por los cuellos de botella que persisten en las cadenas de suministro global y los altos precios energéticos que han llevado los registros de IPC a máximos en décadas, provocando un debate entre los principales bancos centrales respecto a su naturaleza transitoria; (iii) en este contexto, la Reserva Federal (Fed), el Banco Central Europeo y el Banco de Inglaterra tomaron posiciones -no sincronizadas- para enfrentar los riesgos existentes y evitar un mayor desanclaje de expectativas; y, (iv) múltiples razones alimentan la preocupación por la desaceleración económica en China, por lo que las autoridades han intervenido para dar impulso a la actividad y reforzar la liquidez del mercado local.

En EE.UU., la atención estuvo centrada en la última reunión del año de la Fed, que resultó más hawkish de lo previsto. Por un lado, tal como se anticipaba, el miércoles anunciaron una aceleración del retiro de compra de activos (tapering), duplicando el ritmo y concluyendo tres meses antes (en marzo del próximo año) de lo anunciado (inicialmente mediados de 2022), y, por el otro, también hicieron explícita la disposición a iniciar el alza de la tasa de los fondos federales más pronto que lo previsto en la reunión pasada (considerando ahora tres incrementos durante el próximo año; +60pb que en septiembre). Adicionalmente, en la conferencia de prensa, Jerome Powell enfatizó en que la normalización podría iniciarse antes de alcanzar el pleno empleo. Las señales de la Fed dan cuenta que, al momento, ya habría evidencia suficiente de que la inflación es más duradera que transitoria (IPC: 6,8% a/a en noviembre vs. 6,2% previo; IPP: 9,6% a/a vs. 9,2% esperado), por lo que resultaría contraproducente mantener las condiciones financieras y prolongar los estímulos por más tiempo. Esto, en medio del avance económico (PIB 3T21 anualizado: 2,1% t/t; PMI compuesto: 57,2 vs. 56,5 previo) y las muestras de progreso del mercado laboral (subsidios iniciales de desempleo: 184.000 vs. 220.000 esperados; tasa de desempleo: 4,2% vs. 4,5% esperado), que dieron sustento a la decisión, a pesar de los riesgos aún latentes, especialmente desde el frente sanitario.

El Banco Central Europeo, en tanto, no parece estar listo para retirar - al menos no a la velocidad que su par norteamericano- el arsenal monetario que se desplegó en 2020 por la pandemia. Lo anterior, radica en la concepción del origen de las presiones inflacionarias, siendo estas últimas de naturaleza “transitoria” a la vista de las autoridades europeas, por lo que pretenden mantener las condiciones monetarias muy estimulativas por un tiempo aún prolongado. Esto, a pesar de que el IPC en noviembre más que duplicó el objetivo de inflación (4,9% a/a vs. 2,0% la meta) y con una recuperación de la actividad que se acerca al 4% (PIB 3T21: 3,9% a/a vs. 3,7% esperado). Por su parte, el Banco de Inglaterra, luego de la preocupación generada por el alto registro de inflación alcanzado el penúltimo mes del año (0,7% m/m vs. 0,4% esperado; 5,1% a/a vs. 4,8% esperado), decidió ser el primer país desarrollado en incrementar la tasa de referencia (desde 0,1% a 0,25%), sorprendiendo al 80% de los analistas de mercado que anticipaban una nueva mantención. Más allá del estrechamiento en las condiciones financieras y la preocupación por la inflación, los temores e implicancias del aumento de contagios de Covid-19 han sido el elemento central en el sentimiento de mercado del Viejo Continente en las últimas semanas, por lo que su evolución será clave para determinar el rumbo de las perspectivas de cara a 2022 (PMI compuesto: 55,4 vs. 55,8 esperado).

A diferencia del resto del mundo, en China, las presiones inflacionarias desde el punto de vista de los consumidores no preocupan (IPC: 2,3% a/a vs. 2,5% esperado); sin embargo, la brecha con los precios de productores sigue siendo muy significativa (IPP: 12,9% vs. 12,1% esperado), incubando posibles presiones en el mediano plazo. Lo anterior es un factor de riesgo adicional a la ya delicada situación financiera por la que atraviesa el país, con un sector inmobiliario debilitado que ya confirmó el default de varias empresas grandes -como Evergrande y Kaisa, entre otros-, y con una fragilidad económica (PMI Caixin compuesto: 51,2 vs. 51,5 previo) que obligó a las autoridades a intervenir nuevamente para estabilizar las perspectivas (redujeron la tasa de requerimiento de reservas bancarias desde 12,0% a 11,5% el 6 de diciembre). Por su parte, el comercio exterior aún da señales de optimismo al haber registrado en noviembre velocidades significativamente superiores a lo anticipado por el mercado (importaciones: 31,7% vs. 21,5% esperado; exportaciones: 22,0% vs. 20,3% previsto), mientras que las ventas minoristas decepcionaron (3,9% a/a vs. 4,7% esperado).

Así, en medio de esta coyuntura internacional, los índices bursátiles han revertido el optimismo del último mes y muestran -en su mayoría- retrocesos (MSCI global: -1%; MSCI emergente, Zona Euro y Latam: -4%). En contraste, China recuperó las caídas previas y, a pesar de los riesgos latentes, la bolsa muestra alzas en torno al 3%, reflejando que los anuncios de impulso de las autoridades fueron bien recibidos por el mercado, mientras el S&P 500 en EE.UU. se mantiene en máximos históricos (+0,4%). Lo anterior, en un entorno de fortalecimiento del dólar global (DXY: 96.0) y mayor aversión al riesgo (VIX: +3 puntos). Con todo, las perspectivas a nivel mundial se mantuvieron favorables en noviembre (PMI global: 54.8 vs. 54.5 previo).

Precio del petróleo cae fuertemente ante temores de mayor desaceleración en la demanda por nueva cepa del coronavirus

Un fuerte impacto causó en el precio del petróleo la aparición de la nueva variante del coronavirus Ómicrom, ante los temores que pudiera tener un efecto relevante en disminuir la demanda de petróleo, retrocediendo a niveles que no se observaban desde agosto. Al conocerse la noticia de la aparición de la nueva cepa en Sudáfrica el precio registró una de sus mayores caídas diarias contrayéndose 13%, con un impacto muy superior al de otros commodities como los metales básicos, donde el cobre solo retrocedió 3%.

Pese a lo anterior, la OPEP ampliada en su reunión de final de año, anunció que a partir de enero de 2022 mantendrá su política de incrementos graduales de producción a razón de 400 mil barriles diarios mensuales. En su comunicado señalaron que se continuará monitoreando estrechamente la evolución de la pandemia y su impacto en el mercado, de modo de hacer cualquier ajuste que sea necesario. Su próxima reunión de coordinación mensual se efectuará el próximo 4 de enero de 2022.

El petróleo WTI se transa en torno a US$ 72 el barril, con una recuperación parcial tras caer a niveles de US$ 65, y a buena distancia de los US$ 84 que llegó a exhibir en octubre, con lo que cerraría el año con un promedio de US$ 68 (+71% respecto a 2020).

Respecto al precio del cobre, poco se ha visto afectado por la aparición de la nueva variante. Al cierre de este informe exhibía una corrección a la baja, cayendo a niveles de US$ 4,3 la libra ante la crisis del sector inmobiliario en China. Un foco de atención por el lado de la oferta lo constituye el gran y creciente número de conflictos sociales relacionados con la minería extractiva en Perú, segundo productor mundial de cobre, que de seguir escalando, podrían paralizar más del 40% de su producción.

A los niveles actuales, el precio del cobre mostraría la mayor alza entre los metales básicos en 2021, cerrando el año en torno a US$ 4,23 la libra (+ 51% respecto a 2020).