Puntos destacados

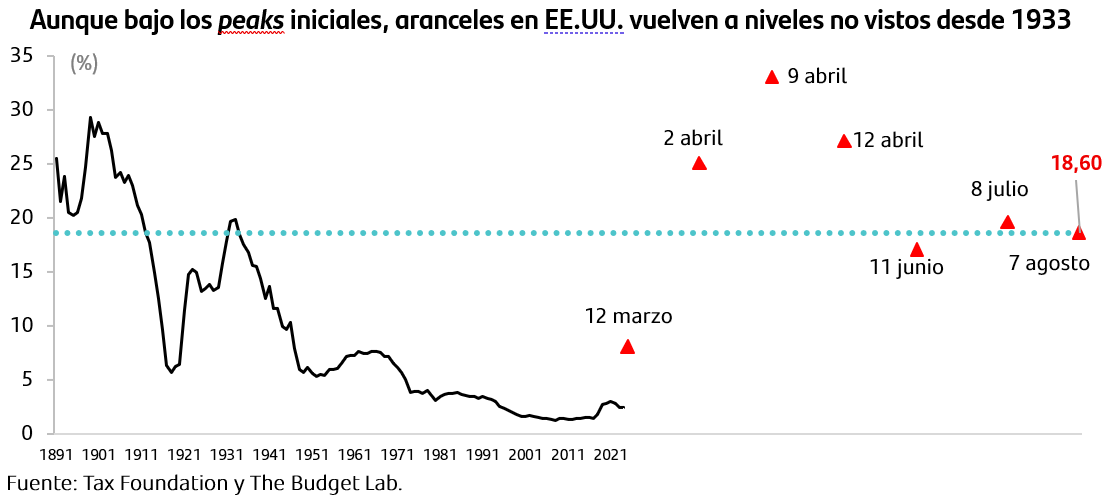

- Acuerdos bilaterales reducen incertidumbre comercial, pero EE.UU. mantiene una política arancelaria más restrictiva. La administración Trump excluyó al cobre del arancel de 50 % y extendió la tregua con China por 90 días. Sin embargo, el arancel promedio aún se ubica en 18,6 %, uno de los niveles más altos de los últimos 100 años.

- EE.UU. muestra señales de enfriamiento laboral; mercado anticipa recorte en septiembre. La creación de empleo decepcionó en junio y se corrigieron a la baja cifras previas. El mercado descuenta con más de 80 % de probabilidad un recorte de la Fed en septiembre.

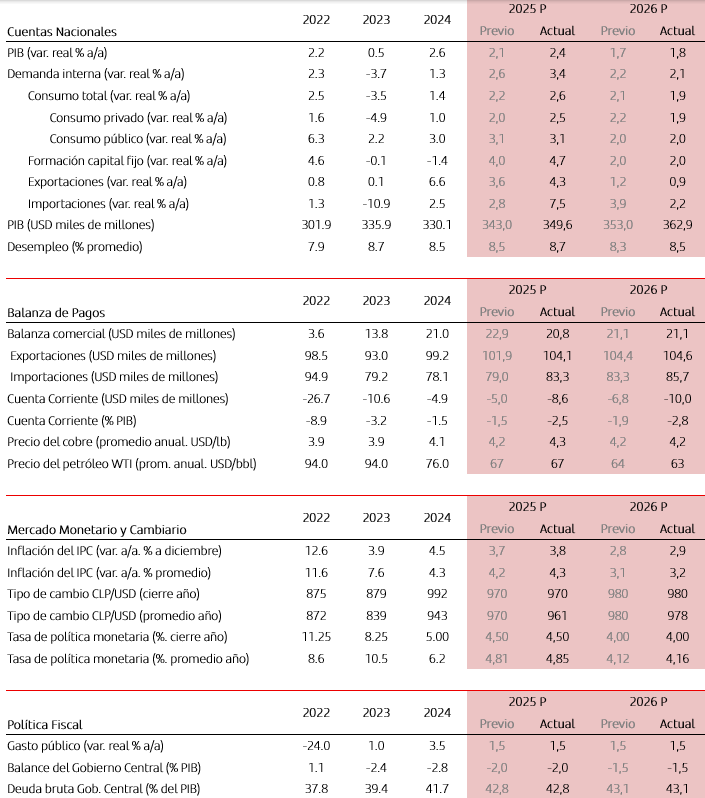

- Elevamos nuestra proyección del precio del cobre para este año y mantenemos nuestra visión para el del petróleo. Elevamos nuestra proyección promedio para 2025 a USD 4,3 la libra. El WTI se mantiene en USD 67 el barril tras la desescalada geopolítica.

- El Banco Central de Chile inició programa de acumulación de reservas internacionales con el objetivo de fortalecer su posición externa. Tipo de cambio se estabiliza cerca de $970.

- Actividad sorprende al alza en el segundo trimestre, impulsada por inversión y consumo. El crecimiento fue liderado por proyectos de gran envergadura, con expansión en todos los componentes del consumo.

- El empleo continúa estancado, mientras la tasa de desempleo se mantiene elevada. Se espera una baja gradual, aunque limitada por un desempleo estructural más alto que en la década pasada. Salarios reales siguen creciendo con fuerza, sosteniendo el consumo.

- Mejor desempeño en el primer semestre lleva a revisar al alza la proyección de crecimiento. Ajustamos nuestra estimación de PIB 2025 a 2,4 %.

- Sorpresas en la inflación subyacente y una actividad sin brechas significativas aplazarían un segundo recorte de Tasa de Política Monetaria a diciembre. Si bien consideramos que existe el escenario para continuar con el proceso de normalización monetaria en octubre, las sorpresas al alza en el componente subyacente de la inflación y eventuales presiones de demanda o costos por aumentos de remuneraciones llevarían a postergar recorte a diciembre.

Descargar PDF

Incertidumbre comercial se modera en el margen, pero política arancelaria sigue más restrictiva que en décadas previas.

Estados Unidos concretó acuerdos bilaterales con diversos socios comerciales y descartó el arancel sobre las importaciones de cobre como materia prima. En medio de la postergación anunciada del 9 de julio al 1 de agosto como fecha límite para la entrada en vigor de los nuevos aranceles, la administración Trump negoció acuerdos con la Unión Europea y países como Vietnam, y Japón, entre otros. Al mismo tiempo, extendió la tregua con China por otros 90 días, lo que redujo la incertidumbre sobre un escalamiento del conflicto comercial. Las nuevas tarifas oscilan entre 10% y 41%. Para Chile, en tanto, se mantuvo el arancel mínimo de 10%, con una exención del gravamen anunciado de 50% para el cobre refinado y otros derivados no manufacturados (chatarra, minerales de cobre, concentrados, mates, cátodos y ánodos), que representan más de la mitad de las exportaciones chilenas a Estados Unidos.

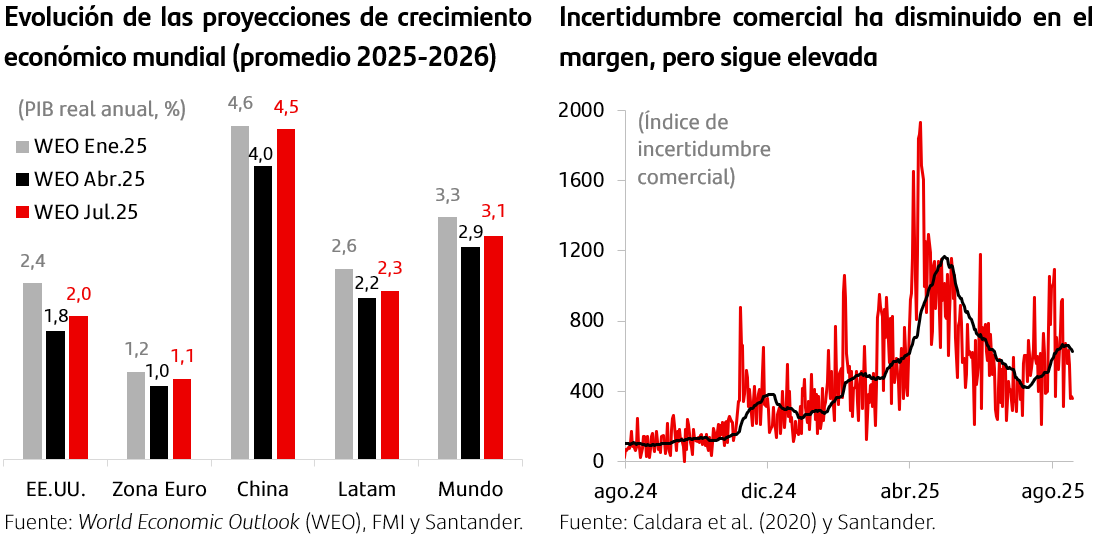

Si bien se descartaron los escenarios de mayores riesgos, los anuncios representan niveles de tarifas significativamente más altas que a comienzos de año. Aunque el arancel promedio ha retrocedido desde sus máximos recientes, continúa en niveles históricamente elevados (18,6%), lo que evidencia que la política comercial estadounidense será más restrictiva que lo observado durante buena parte del siglo pasado. Sin embargo, en medio del alivio por los acuerdos alcanzados, organismos internacionales como el FMI, en su último reporte de Perspectivas Económicas Globales de julio, elevó sus proyecciones de crecimiento mundial a 3,0% para este año y 3,1% para el próximo (desde 2,8% y 3,0% previamente). Esta mejora responde, principalmente a la disminución del riesgo de una guerra comercial a gran escala. No obstante, la institución advirtió que, si bien los efectos negativos internacionales han sido relativamente acotados hasta ahora, los costos más significativos de la estrategia arancelaria recaerían sobre la propia economía estadounidense.

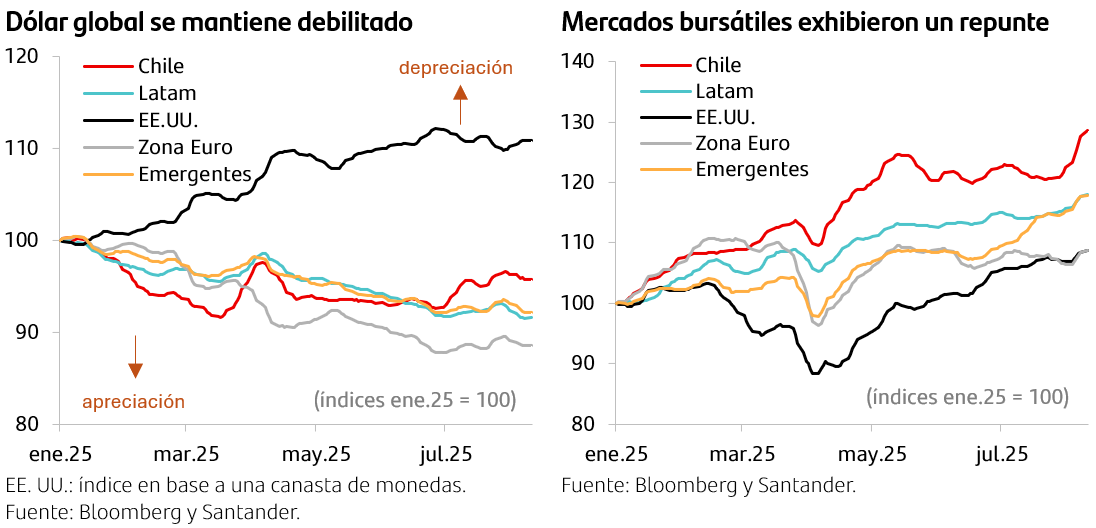

Mercados accionarios extendieron las ganancias. Los principales índices bursátiles avanzaron en el último mes (MSCI global: +2%), con el bloque latinoamericano repuntando más de 4%. En EE.UU., el S&P 500 alcanzó un nuevo máximo histórico superando los 6.400 puntos y acumulando un incremento de 9% en lo que va del año, impulsado principalmente por el sector tecnológico y unos resultados corporativos mejores de lo previsto.

El dólar global continuará debilitado. Pese al fortalecimiento en el margen (1% el último mes), el índice DXY continúa operando bajo su promedio de los últimos cinco años (98 puntos vs. promedio: 100 puntos) y acumulando una depreciación cercana a 10% a lo largo de 2025. Dada la menor percepción de refugio, las preocupaciones por la insostenibilidad fiscal y las expectativas del mercado de ajustes monetarios en la segunda parte del año.

Resiliencia de la economía china. Los estímulos económicos por parte de las autoridades y una evolución favorable del comercio exterior —pese a las tensiones con EE.UU.—, dieron como resultado un desempeño algo mejor al previsto (PIB 2T25: 5,2% a/a vs. 5,1% esperado). Ello, sumado a la tregua arancelaria con EE. UU., gatilló una corrección al alza en las perspectivas de crecimiento por parte del mercado y de organismos internacionales (FMI: desde 4,0% a 4,8% para 2025, en su informe de julio). No obstante, aún existen riesgos, como los deflacionarios (IPP de julio: -3,6% a/a vs. -3,3% esperado), que siguen presentes.

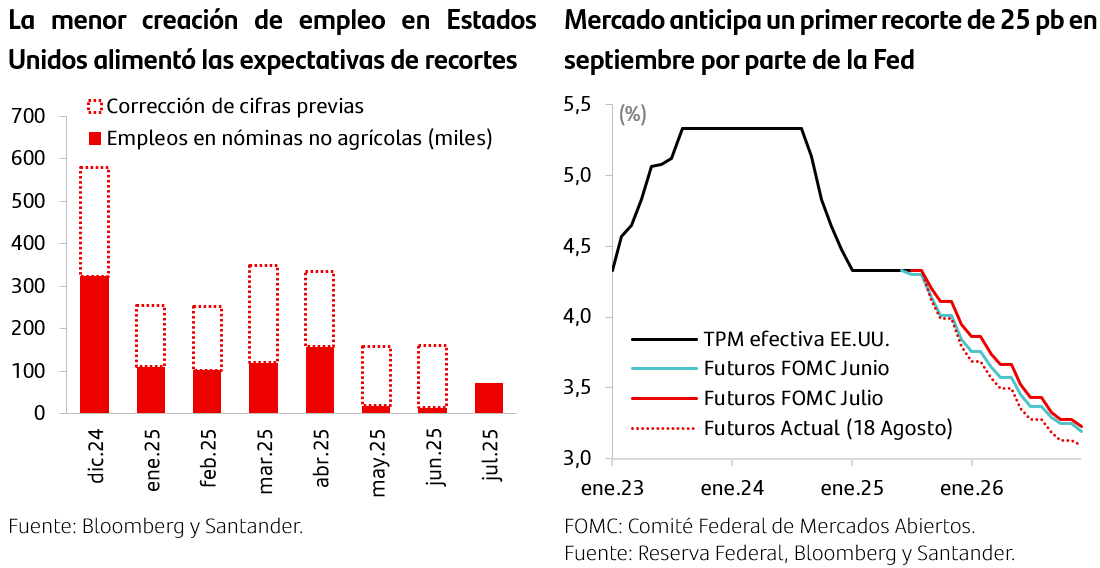

Estados Unidos da señales de enfriamiento. Si bien el PIB del segundo trimestre creció 3,0% t/t anualizado, superando las expectativas (2,6%) y revirtiendo la contracción del trimestre anterior (-0,5%), las cifras del mercado laboral moderaron el optimismo tras una creación de empleo muy por debajo de lo anticipado (nóminas no agrícolas: 73 mil plazas vs. 105 mil proyectadas). Más aún, por sexta vez consecutiva, se corrigieron significativamente a la baja las cifras previas (de 147 mil a solo 14 mil), consolidando la visión de que el empleo se desacelera de manera más marcada que la prevista.

La pérdida de dinamismo laboral reforzó las expectativas de recortes de la Fed. En su última reunión, la Reserva Federal mantuvo el rango de la tasa de referencia sin cambios, aunque con un Comité dividido y manteniendo un tono de cautela. Las cifras de inflación que se publicaron después dieron señales mixtas. Por un lado, el mercado celebró un IPC de julio alineado en gran medida con las expectativas (manteniendo 2,7% en términos anuales), pero por otro, los precios al productor sorprendieron al alza acotando el optimismo (0,9% m/m vs. 0,2% esperado, con la variación anual escalando hasta 3,3% desde 2,4% previo). Con todo, el mercado priorizó las señales de enfriamiento laboral y todavía se descuenta —con una probabilidad superior al 80%— un recorte en septiembre y otro adicional en diciembre. Dado el tono de cautela extraído de la última Minuta, mantenemos la visión de solo un recorte al cierre de año, sin embargo, no descartamos la posibilidad de que se adelante a la reunión de septiembre.

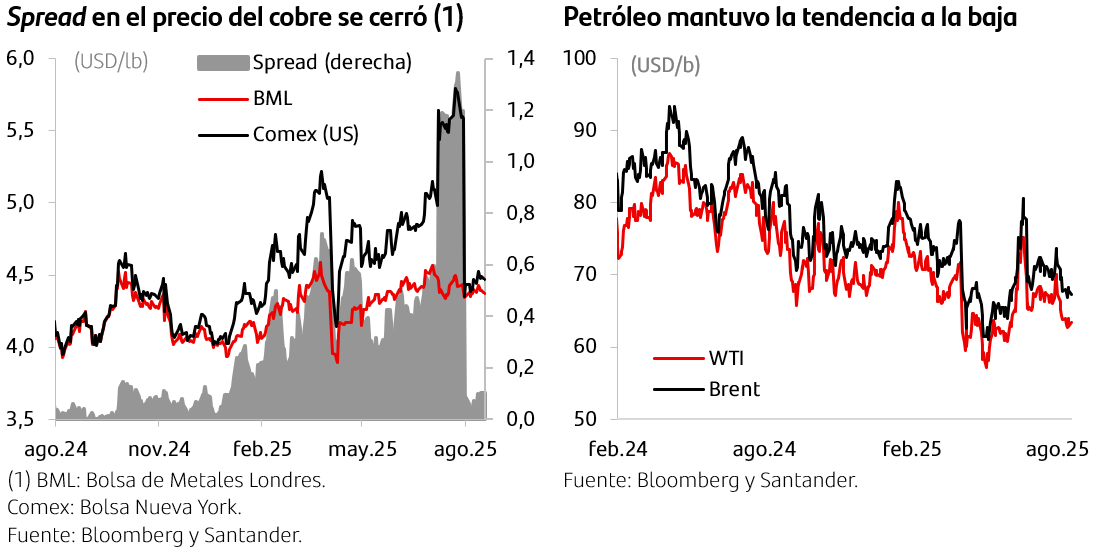

Elevamos marginalmente nuestra proyección del precio del cobre para este año y mantenemos nuestra visión para el del petróleo. Luego de que se excluyera al cobre del arancel de 50% anunciado por EE. UU., el diferencial del precio entre Londres y Nueva York se eliminó por completo. La cotización internacional retrocedió más de 20% en Comex, hasta estabilizarse en torno a los USD 4,4 la libra al cierre de este informe, convergiendo así las referencias entre ambas bolsas. En este contexto, elevamos levemente nuestra proyección promedio de USD 4,2 la libra a USD 4,3 la libra para 2025 y mantenemos USD 4,2 la libra para 2026. Por su parte, el petróleo WTI retrocedió más de 5% el último mes, ubicándose en torno a USD 62 el barril, mientras el petróleo Brent se negocia cerca de USD 67 el barril (-4% mensual), tras la desescalada de los conflictos en Medio Oriente. Por ahora, continúa sin cambios nuestra proyección de precio promedio para el WTI en USD 67 el barril en 2025 y USD 62 el barril en 2026.

Tipo de cambio se ha depreciado más allá de sus fundamentales

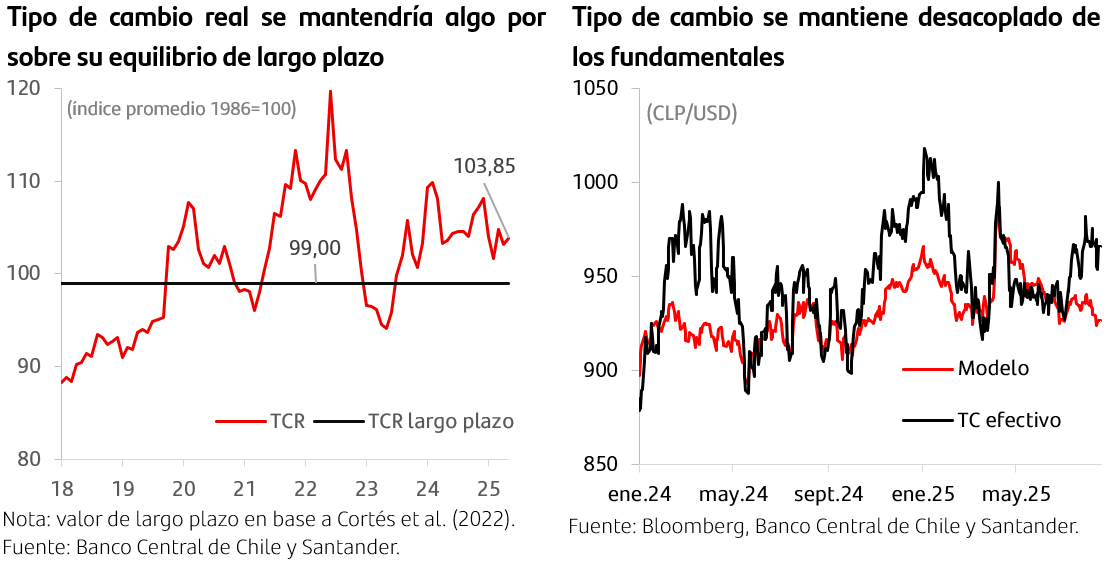

Tipo de cambio seguiría entorno a los niveles actuales. Tras la depreciación registrada desde inicios de julio —cuando el tipo de cambio rondaba los 930 CLP/USD—, el valor nominal se ha estabilizado en torno a 970 CLP/USD. Este nivel se ubica aproximadamente 40 CLP/USD por encima de la estimación de nuestro modelo de fundamentos. No obstante, proyectamos que hacia fin de año el tipo de cambio cerrará en 970 CLP/USD, en la medida que se disipe el efecto transitorio y el diferencial de tasas a dos años se reduzca gradualmente.

El Banco Central de Chile inició programa de acumulación de reservas internacionales con el objetivo de fortalecer su posición externa. El programa contempla una gradual acumulación de reservas internacionales, con compras diarias de hasta USD 25 millones durante tres años, hasta alcanzar USD 18.500 millones. Estas operaciones serán esterilizadas mediante la emisión de Pagarés Descontables del Banco Central (PDBC), por lo que la medida es neutral desde el punto de vista monetario. El objetivo del programa es elevar el nivel de reservas internacionales, actualmente en torno al 14 % del PIB, hacia un rango más cercano al 18 % del PIB, nivel que el propio instituto emisor ha identificado como razonable en informes previos. Esto permitiría enfrentar con mayor solidez escenarios de alta volatilidad financiera, reducir la dependencia de líneas de crédito externas y fortalecer su posición de liquidez con activos propios, todo sin alterar el nivel total de liquidez internacional. Si bien el tipo de cambio mostró una depreciación inicial tras el anuncio (de aproximadamente 10 CLP/USD, para luego volver al valor de 966 CLP/USD), se estima que la medida no tendría efectos permanentes sobre el valor del tipo de cambio, dado su diseño gradual y su carácter no intervencionista.

Luego de un primer semestre con la actividad por sobre lo esperado, anticipamos una segunda mitad menos dinámica

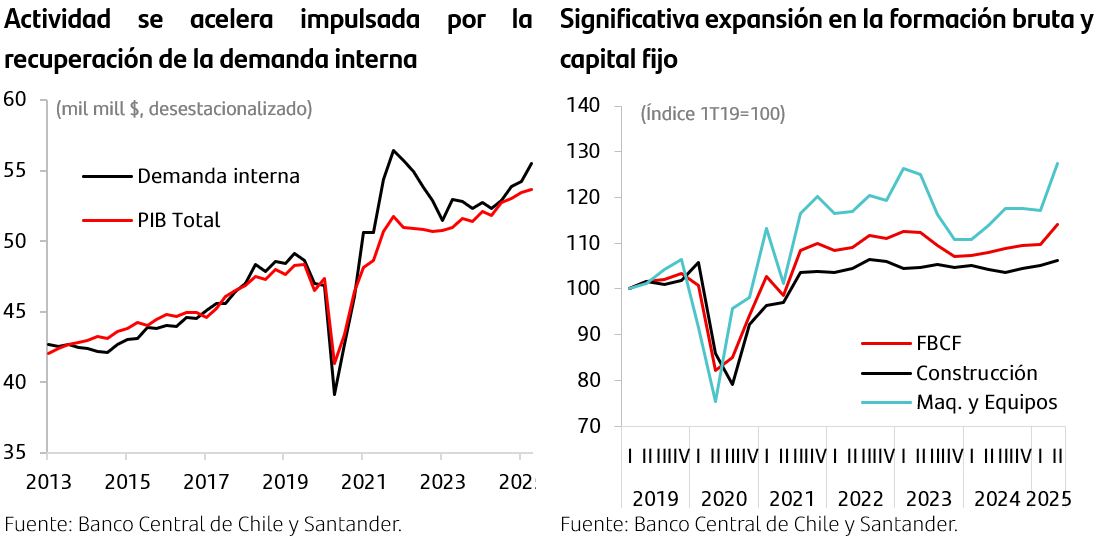

El PIB avanzó 3,1% en el segundo trimestre. El resultado estuvo por sobre las estimaciones preliminares del Imacec (2,9%). En términos desestacionalizados, el PIB se expandió 0,4% t/t, moderando el ritmo respecto al trimestre anterior. Excluyendo minería, el crecimiento interanual fue de 3,0%, mientras que en el margen el avance fue más acotado (0,1% t/t). A su vez, el dato del primer trimestre fue corregido al alza desde 2,3% a 2,5%, reflejando mejores cifras en los sectores agropecuario y comercio.

Demanda interna sustenta el crecimiento, destacando el dinamismo de la inversión asociada a grandes proyectos. Demanda interna exhibe una sólida expansión en el margen (2,4% t/t desestacionalizado), con lo que la variación anual se eleva hasta 5,8% a/a. En esto destacó el avance de la formación bruta de capital fijo (FBCF) con un crecimiento interanual de 5,6%, impulsado por el componente de maquinaria (11,4% a/a) y en menor medida por la construcción (2,0% a/a). Esta expansión responde, de manera importante, a la ejecución de proyectos de gran envergadura en minería, energía y suministro de agua. No obstante, la inversión en edificación continúa rezagada, con caídas tanto en su componente habitacional como no habitacional.

Consumo privado avanza con crecimiento en todos sus componentes. El consumo creció 3,1% a/a, liderado por el consumo de bienes no durables (3,4% a/a) y servicios (2,1% a/a). Por su parte, el componente durable, aunque mostró un leve retroceso en el margen (-0,2% t/t), registró un importante crecimiento anual (7,8%) beneficiado por la base de comparación y recuperación de trimestres previos. El consumo del gobierno, por su parte, aumentó 2,6% a/a, en línea con una mayor provisión de servicios de salud.

Las exportaciones mantuvieron un buen ritmo interanual, mientras que las importaciones se aceleraron con fuerza. Las exportaciones crecieron 5,4% a/a, destacando los envíos de cobre, alimentos y productos forestales. A nivel trimestral, sin embargo, retrocedieron levemente (-1,3% t/t), ante el ajuste luego de un fuerte crecimiento minero y del agro. Las exportaciones de servicios, en particular el turismo, continuaron aportando positivamente a la actividad. Por el lado de las importaciones, se observó un fuerte avance (14,6% a/a), explicado principalmente por el ingreso de maquinaria y servicios empresariales, en línea con el dinamismo de la inversión. Así, el déficit en cuenta corriente se amplió hasta 2,2% del PIB (1,6% en el trimestre anterior), aunque se mantiene en niveles sostenibles.

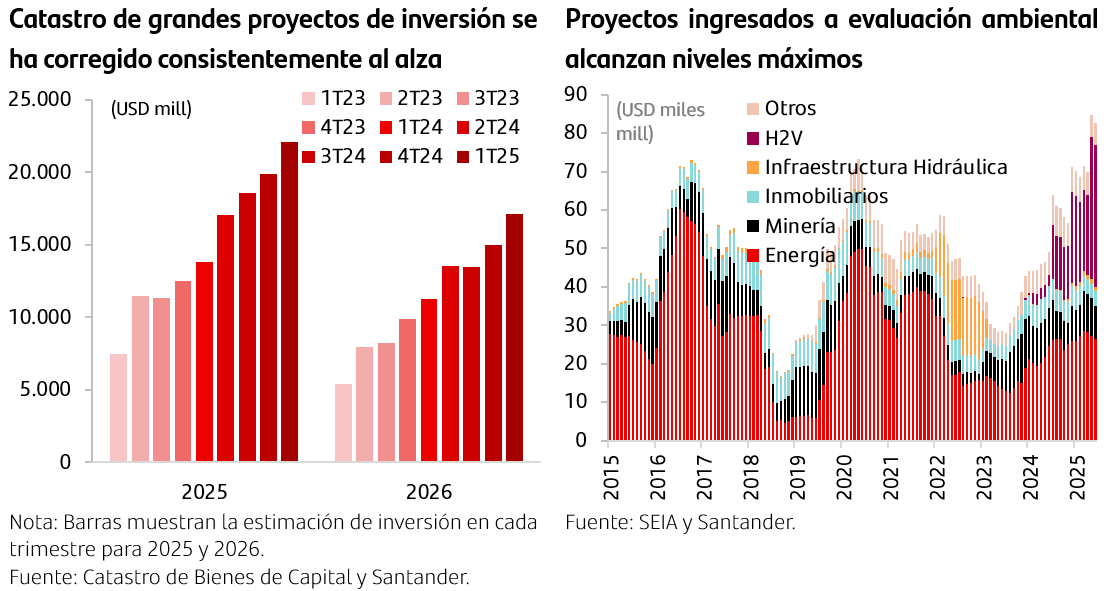

Mejores resultados en el primer semestre y positiva perspectiva para la inversión nos hacen corregir al alza nuestra proyección del año. Las cifras del primer semestre han resultado por sobre lo esperado, en parte impulsados por factores transitorios, dejando en mejor posición a la actividad para el resto del año. Por otra parte, las perspectivas para la inversión han ido mejorando, destacando una nueva corrección al alza en el catastro de la CBC tanto para este ejercicio como para el próximo. Adicionalmente, la entrada de proyectos a evaluación ambiental está en niveles históricamente altos. Con todo, ajustamos al alza nuestra proyección del PIB para este y el próximo año hasta 2,4% y 1,8% (desde 2,1% y 1,7% previos). En la misma línea, para 2025 corregimos al alza el consumo (2,5% desde 2,0%) y la FBCF (4,7% desde 4,0%).

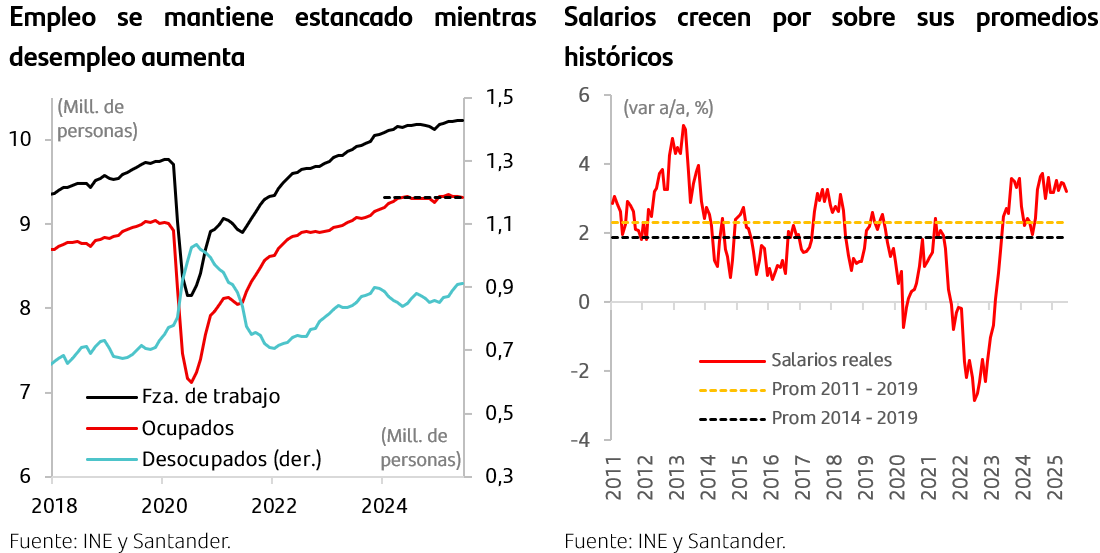

Mercado laboral se debilita ante un empleo estancado y desempleo elevado. Por una parte, el empleo se mantiene prácticamente sin cambios en el último año, dando cuenta de que la recuperación en la actividad no se ha traducido en una aceleración en la creación de empleos. Esto, sumado a una recuperación de la fuerza de trabajo, llevaron a la tasa de desempleo a mantenerse en 8,9% en términos desestacionalizados. Hacia delante estimamos que la tasa de desempleo irá disminuyendo dado su rezago respecto de la actividad, pero en nuestra visión se mantendrá en niveles elevados dado que el desempleo estructural de la economía es más alto que en la década pasada, donde según la última estimación del Banco Central se ubicaría entre 8,0% y 8,5%.

El crecimiento de los salarios ha permitido sostener el consumo en un contexto de empleo estancado. Los salarios reales completan 12 meses consecutivos con alzas anuales sobre el 3%, muy por encima del promedio de 1,9% registrado entre 2014 y 2019. Este factor podría compensar el estancamiento del empleo sobre los ingresos de los hogares, con impactos inflacionarios que dependerán del efecto neto entre ambas fuerzas y será necesario ir evaluando. Por otra parte, también podría implicar mayores costos laborales en la medida que no se correlacione con aumentos en la productividad, con el riesgo de que se traspasen a precios, particularmente en los servicios.

Informe de Percepción de los Negocios (IPN) da cuenta de la disipación de impulsos transitorios de principio de año. La mayoría de las empresas reporta un desempeño estable, con ligeros retrocesos en ventas y márgenes, en línea con lo anticipado. En cuanto a las condiciones crediticias, el sentimiento empresarial continúa sin cambios significativos en los últimos meses, predominando la percepción de un acceso restrictivo al financiamiento. Respecto al empleo, las dotaciones se han mantenido estables, aunque persiste una tendencia estructural a operar con menos personal, impulsada por la automatización, el aumento de los costos laborales y el bajo dinamismo en las ventas. Las expectativas empresariales a futuro siguen siendo moderadas, proyectando un desempeño igual o ligeramente mejor en un horizonte de un año. Las principales preocupaciones apuntan a la incertidumbre normativa, la burocracia, el entorno político nacional e internacional y el aumento de costos laborales emergentes.

Sorpresas en la inflación subyacente y una actividad sin brechas significativas aplazarían un segundo recorte de TPM hasta diciembre

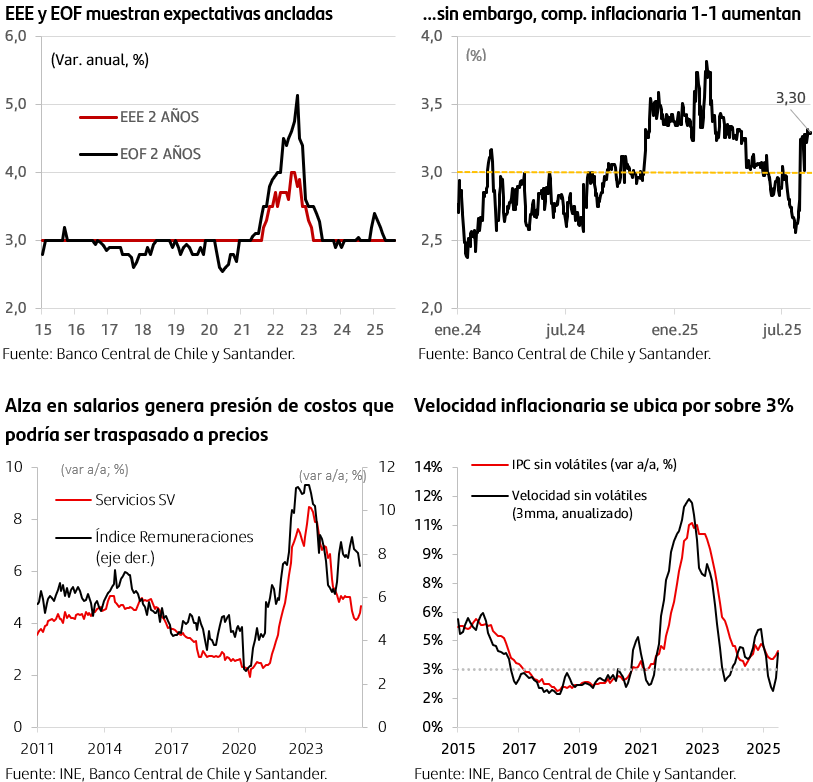

IPC de julio sorprende al alza. Indicador registró una variación mensual de 0,9%, por sobre las expectativas de mercado (Bloomberg: 0,6%; Santander: 0,6%). Con ello, la inflación anual se elevó a 4,3%, desde el 4,1% registrado en junio.

Sorpresa estuvo en componentes no volátiles por segunda vez consecutiva. Con un avance de 0,6% m/m y 3,8% a/a, el IPC sin volátiles continúa en niveles elevados, donde el componente de bienes (0,95% m/m; 2,9% a/a) estaría afectado por el rebote luego del Cyber day, pero también se observaron alzas en algunos alimentos. Por su parte, el ítem de servicios sin volátiles se expandió 0,4% m/m (4,4% a/a). Con este resultado, la velocidad inflacionaria (media móvil trimestral desestacionalizada) supera el 3% anualizada, dando cuenta de la aceleración en el margen.

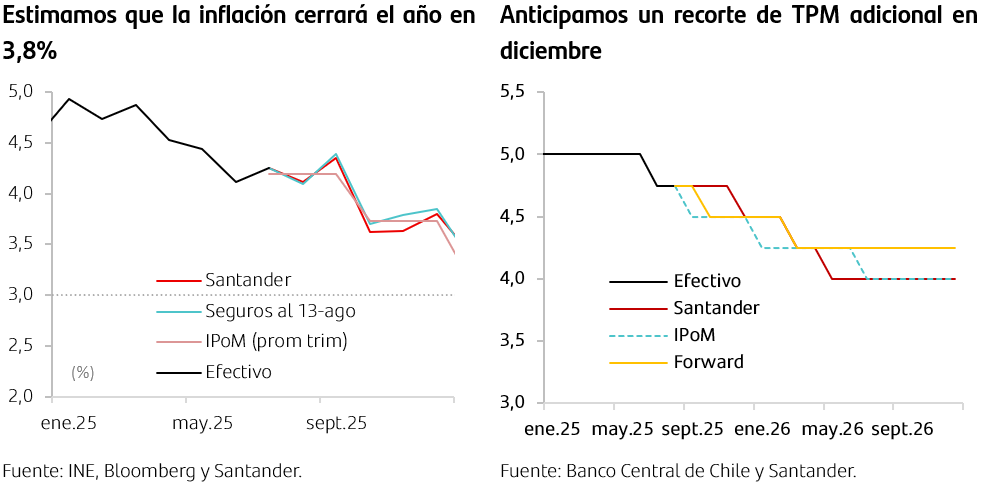

Estimamos que la inflación continuará convergiendo. Por una parte, el efecto del alza en las tarifas eléctricas sigue explicando un punto porcentual de la inflación actual, por lo que en la medida que vaya saliendo de la base de comparación, la inflación disminuirá. Por otra parte, no se observa un sobrecalentamiento de la economía con sectores aún rezagados y la reciente baja del precio internacional del petróleo no generarán presiones adicionales. Con todo, ante la sorpresa al alza en el registro de julio, ajustamos levemente nuestra proyección para el cierre de año hasta 3,8% (3,7% previo).

Expectativas de inflación a dos años se mantienen ancladas a la meta. Las expectativas de inflación recogidas en la Encuesta de Expectativas Económicas (EEE) y la Encuesta de Operadores Financieros (EOF) siguen ancladas en 3 % para el horizonte de dos años, lo que sugiere confianza en la convergencia hacia la meta del Banco Central. Por su parte, la compensación inflacionaria 1 en 1, que representa las expectativas del mercado de la inflación a dos años, aumentan alcanzando 3,3% (2,7% al cierre de julio).

Banco Central aplazaría el nuevo recorte de tasas a diciembre. Si bien consideramos que existe el escenario para continuar con el proceso de normalización monetaria en octubre, las sorpresas al alza en el componente subyacente de la inflación y eventuales presiones de demanda o costos por aumentos de remuneraciones podrían levantar notas de cautela. Esto se da en un contexto donde la demanda ha sorprendido al alza, y con una brecha prácticamente cerrada. Así, consideramos que el nuevo recorte en la Tasa de Política Monetaria se aplazaría a diciembre (previamente estimábamos que se daría en octubre), para terminar el año en 4,5%.

Situación fiscal sigue estrecha

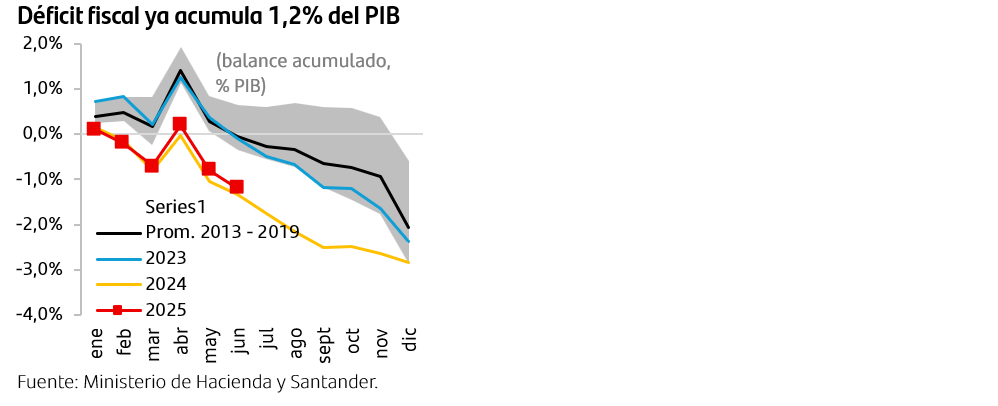

Déficit fiscal siguió aumentando en junio. En la primera mitad del año, la recaudación fiscal acumulada registró un crecimiento de 4,3% real, alcanzando 10,9% del PIB. En esto destacan los ingresos tributarios (6,2% a/a real), en particular de la minería (90,2% real) beneficiada por el precio del cobre. Por su parte, el gasto registró un crecimiento de 2,7% real, alcanzando 12% del PIB, con una tasa de ejecución del 48,8%. Con esto, el déficit acumulado en la primera mitad del año, alcanza 1,2% del PIB, elevándose hasta 2,7% del PIB acumulado en 12 meses.

Difícil escenario para alcanzar la proyección oficial de un déficit efectivo de 1,5% del PIB. Un déficit fiscal de 1,2% del PIB en la primera mitad del año implica que se tiene un estrecho espacio de gasto si se quiere alcanzar la proyección del último Informe de Finanzas Públicas de un déficit efectivo de 1,5% del PIB en el año. Esto considerando que históricamente el déficit se da principalmente durante la segunda mitad del año, en particular en diciembre. Así, incluso sin contar el último mes del año, desde 2013 el déficit fiscal ha aumentado en promedio 0,9% del PIB durante la segunda mitad del ejercicio.