Puntos destacados

- Mercados globales evidencian elevada sensibilidad ante algunas cifras de desaliento económico. Desaceleración de la actividad y enfriamiento laboral mayores a lo previsto en EE.UU. revivieron temores recesivos, aumentando la volatilidad temporalmente. Lo anterior llevó a un sentido de urgencia de que la Reserva Federal (Fed) inicie el proceso de normalización monetaria, anticipando ajustes aún mayores que los previstos anteriormente.

- En Europa, cifras de actividad e inflación no presentaron sorpresas, pero mantienen perspectivas poco alentadoras. Las expectativas apuntan a un nuevo recorte de 25 pb por parte del BCE en septiembre. El balance de riesgos del escenario externo sigue sesgado a la baja para la actividad, siendo los principales focos de preocupación la desaceleración económica particularmente en China, así como las latentes tensiones geopolíticas.

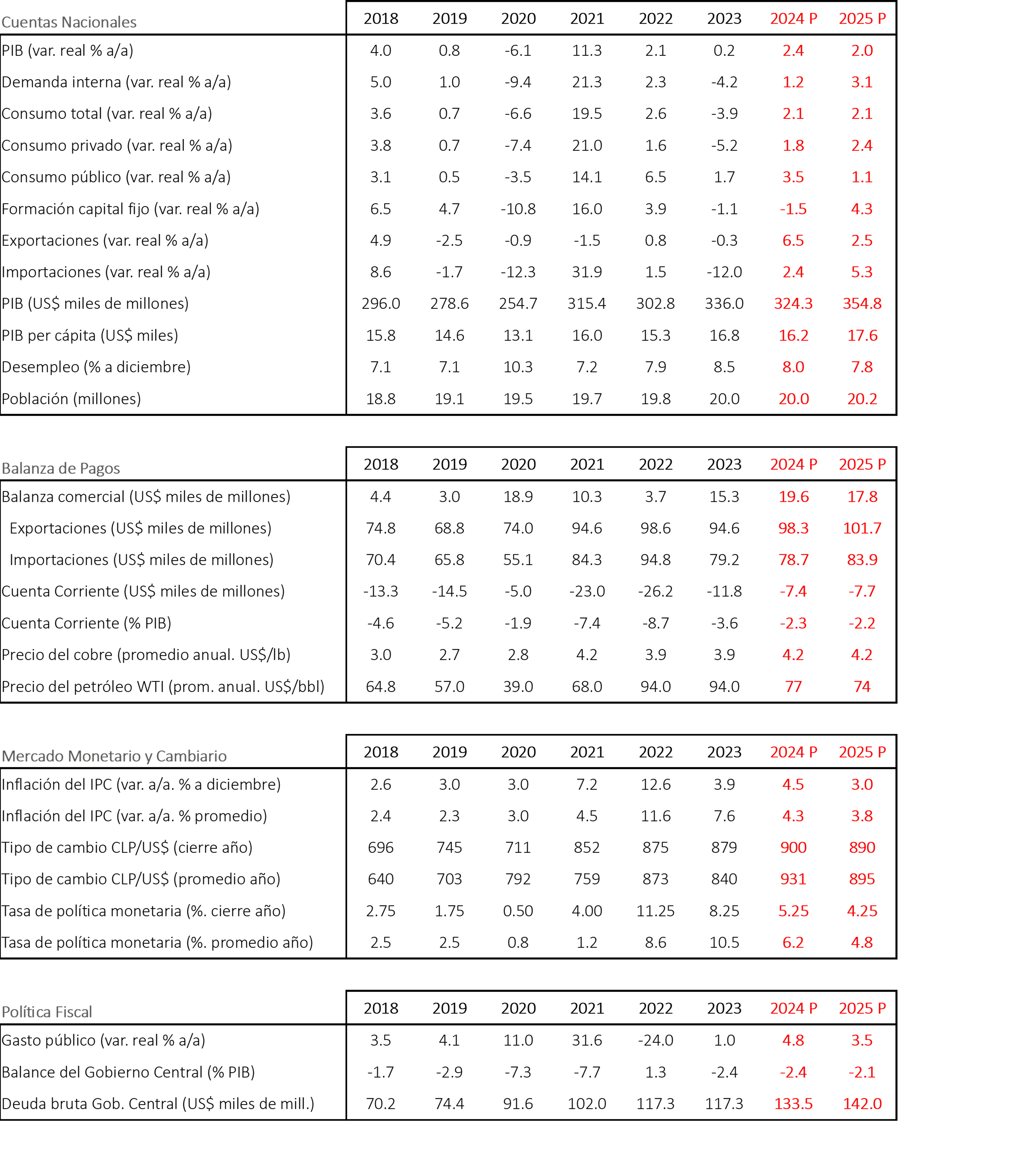

- En Chile, las Cuentas Nacionales del segundo trimestre confirmaron la desaceleración de la actividad, con una expansión anual de 1,6%. Esto asociado a un menor dinamismo de la demanda interna. Para julio, cifras adelantadas apuntan a una mejora en algunos sectores. Hacia delante, proyectamos un crecimiento del PIB de 2,4% para el año (2,5% en el informe previo), con una recuperación menos intensa en el consumo, compensada por una menor caída de la Formación Bruta de Capital Fijo (FBCF).

- Desempleo se mantuvo en 8,3%, mientras que la tasa de ocupación descendió marginalmente. Este resultado estuvo influenciado por el comportamiento del trabajo por cuenta propia, que mostró un aumento mensual inferior a sus patrones estacionales habituales, en tanto el empleo asalariado se contrajo menos de lo explicado por el efecto calendario.

- IPC de julio aumenta (0,7% m/m) por sobre lo esperado, pero el proceso inflacionario continuará su ajuste dentro del horizonte de política. Este resultado estuvo incidido por las tarifas eléctricas y el rebote de las ofertas del “Cyber Day” de junio. Para agosto estimamos un avance mensual de 0,2%, explicado por alzas en los pasajes aéreos nacionales y un aumento más leve de las tarifas eléctricas. Con todo, elevamos nuestra proyección de inflación para este año desde 4,3% a 4,5%.

- Tras una pausa táctica en julio, mantenemos la visión de que el Banco Central podría disminuir la TPM en 25 puntos base en septiembre. La actividad económica exhibe señales de debilitamiento y las condiciones externas se han tornado más favorables. Así, existe espacio para una rebaja en septiembre y otra adicional en la siguiente reunión, llegando la tasa a 5,25% en diciembre de 2024.

Descargar PDF

Enfriamiento laboral y económico en EE.UU. exacerbó las expectativas de recortes de tasas

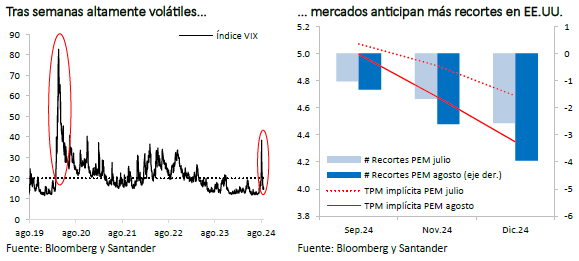

En las últimas semanas, los mercados financieros internacionales dejaron evidencia de la elevada sensibilidad ante algunas cifras de desaliento económico y cambios en las condiciones financieras. En primera instancia, esto se dio tras algunas señales de desaceleración de la actividad y enfriamiento laboral mayores a lo previsto en EE.UU., lo que llevó a los mercados a revivir los temores recesivos por lo que la volatilidad aumentó abruptamente (índice VIX subió más de 15 puntos en un día). A su vez, el Banco de Japón (BoJ) decidió incrementar la tasa de referencia, sorprendiendo a parte del mercado y asumiendo además una postura hawkish hacia delante, lo que llevó a un desarme de posiciones de carry trade que se sostenían en una base de tasas bajas en Japón. Pese a la sobrerreacción inicial, días después una tensa calma volvió a los mercados.

En EE.UU., las cifras que más impactaron estuvieron relacionadas con señales de un ajuste mayor al esperado en el mercado laboral (creación de empleo privado: 122 mil vs. 150 mil esperado; empleo en nóminas no agrícolas: 114 mil vs. 175 mil esperado; tasa de desempleo: 4,3% vs. 4,1% previo), sumado a datos de actividad que reflejaban una clara desaceleración (ISM manufacturero: 46,8 vs. 48,8 esperado; producción industrial: -0,6% m/m vs. -0,3% esperado).

Lo anterior llevó a los activos financieros a reflejar preocupación y un sentido de urgencia de que la Reserva Federal (Fed) inicie el proceso de normalización monetaria, anticipando ajustes aún mayores a los previstos anteriormente. Sin embargo, el pánico se fue moderando tras datos más auspiciosos (ventas minoristas: 1% m/m vs. 0,4% esperado; IPC de julio: 2,9% a/a vs. 3% esperado) que disiparon parte de la incertidumbre, pero reafirmaron las expectativas de al menos cinco recortes consecutivos de la tasa de referencia en EE.UU., empezando en la próxima reunión del 18 de septiembre.

Al cierre de este informe, toda la atención está centrada en la Minuta de la Fed a conocerse hoy y, sobre todo, las señales otorgadas en las declaraciones del presidente de la Fed, Jerome Powell, y el gobernador del BoJ, Kazuo Ueda, durante el simposio de Jackson Hole a fines de esta semana.

En este contexto, en medio de la elevada volatilidad, el dólar global se debilitó más de 2%, llegando a niveles no vistos desde fines de 2023 (DXY: 101 puntos), mientras las tasas de largo plazo en las principales economías cayeron más de 20 pb en promedio, con el T10 en torno a 3,8% (-35 pb). Los índices bursátiles exhibieron movimientos mixtos (MSCI global: +0,2%), con el S&P 500 retomando la tendencia alcista y cerca de máximos históricos (5.600 puntos). Por su parte, desde nuestro último informe los precios de las materias primas han retrocedido de manera importante (índice agregado GSCI: -6%), liderados por los productos energéticos (-9%) con el petróleo WTI cotizándose en US$ 74 el barril (-11%). El cobre, en tanto, intenta defender una valoración cercana a US$ 4,2 la libra (-5%).

En Europa, las noticias fueron algo más estables, en medio de cifras de actividad (PIB 2T24: 0,6% a/a) e inflación (IPC de julio: 2,6% a/a) alineadas a lo anticipado por el mercado y sin grandes sorpresas; sin embargo, no exentas de riesgos y perspectivas poco alentadoras (confianza inversionistas: -13,9 vs. -7,3 anterior; encuesta de expectativas ZEW: 17,9 vs. 43,7 previo). Con todo, las expectativas apuntan a un nuevo recorte de 25 pb por parte del Banco Central Europeo el próximo 12 de septiembre -tras la pausa realizada en julio- y, al menos, un recorte adicional en lo que resta del año. Otros bancos centrales europeos, como el de Suecia y Reino Unido, también se sumaron al proceso de normalización con ajustes de 25 pb en sus reuniones de agosto.

Finalmente, el balance de riesgos del escenario externo sigue sesgado a la baja para la actividad, siendo los principales focos de preocupación la desaceleración económica global, particularmente en China y las economías desarrolladas, así como las latentes tensiones geopolíticas. En el caso del gigante asiático, pese a cifras sectoriales mixtas, lo que más desalentó las perspectivas fueron los indicadores de PMI que decepcionaron, particularmente el del sector manufacturero que cayó a territorio de contracción en julio después de ocho meses consecutivos por sobre el umbral de 50 puntos (PMI manufacturero Caixin: 49,8 vs. 51,5 esperado).

Activos locales afectados por la volatilidad externa

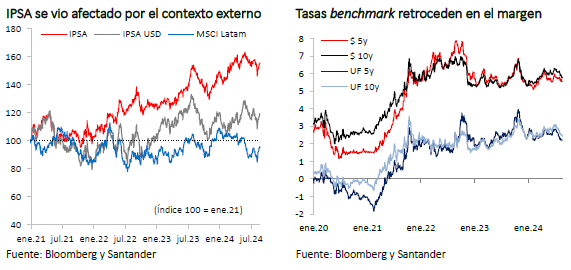

Más allá de algunas cifras que confirmaron las tendencias macroeconómicas a nivel local (desaceleración de la actividad y presiones inflacionarias puntuales), los principales activos financieros estuvieron especialmente afectados por la volatilidad e incertidumbre del escenario internacional durante el último mes, a lo que se sumó una nueva caída en el precio del cobre que lo llevó a cotizarse en torno a US$ 4,2 la libra (vs. US$ 4,4 la libra en el informe previo).

Al igual que sus pares, la bolsa local experimentó una evolución errática en las últimas semanas exhibiendo al cierre de este informe una caída de más de 1%, ubicándose el IPSA algo por debajo de los 6.500 puntos. Por su parte, las primas por riesgo en Chile se elevaron marginalmente en el último mes (CDS 5 años: 51 puntos).

En el ámbito de la renta fija, destacó el significativo retroceso de las tasas benchmark de largo plazo en línea con el reforzamiento de los recortes esperados en EE.UU. y otras economías desarrolladas (BCP10: -35 pb a 5,7%; BCU10: -50 pb a 2,4%). En tanto, la curva swap experimentó caídas generalizadas en todos los tramos (swap a 1 año: -20 pb a 5,2%).

Finalmente, el tipo de cambio, luego de alcanzar niveles cercanos a $ 960 retomó la senda apreciativa para ubicarse en rangos similares a los del mes previo (bajo $ 925), en línea con el debilitamiento global del dólar y una menor presión al diferencial de tasas con EE.UU. Sin embargo, pese al fortalecimiento marginal, la paridad aún sigue por sobre los niveles sugeridos por sus fundamentales, por lo que corregimos levemente al alza nuestra proyección de cierre de año a $ 900 ($ 890 previo).

Actividad local se desacelera por menor dinamismo de la demanda interna

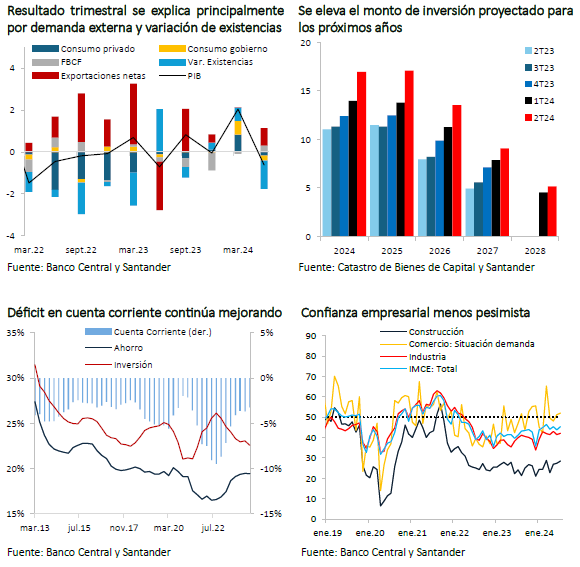

Las cifras de Cuentas Nacionales del segundo trimestre confirmaron la desaceleración que adelantaba el Imacec, con una expansión anual de 1,6% (2,5% en el primer trimestre, corregido levemente al alza) ante el retroceso en el margen de -0,6% t/t.

Esto último se dio por el deterioro de la demanda interna (-1,5% t/t desestacionalizado), con resultados mixtos en sus componentes. En primer lugar, con incidencias negativas, estuvo explicado principalmente por la caída en las existencias (incidencia -1,3%) y el deterioro del consumo (-0,6%). Por el contrario, y en el aspecto positivo, se observa una recuperación en la formación bruta de capital fijo (1,4% t/t desestacionalizado) lo que es un cambio en la tendencia que traía luego de cuatro trimestres consecutivos a la baja. El alza estuvo asociado principalmente al componente de maquinaria y equipos (2,8% t/t), mientras el de construcción mostró una mejora menor (0,5% t/t). Ante este resultado, corregimos al alza nuestra proyección para el año hasta -1,5% (-2,2% previo), pero aun por debajo de lo estimado por el Banco Central y el Ministerio de Hacienda, quienes están más cercanos a una variación nula. Si bien cifras recientes del Catastro de Bienes de Capital estiman un aumento en el monto de inversión proyectada para este año, y el quinquenio 2024-2028, consideramos que todavía existe una alta incertidumbre respecto al calendario de ejecución de esos proyectos, los que podrían retrasarse para los siguientes años.

Por su parte, la demanda externa dio un impulso a la actividad. Las exportaciones crecieron respecto del trimestre anterior (2,9% t/t) donde solo el componente agrícola registró un retroceso, mientras el resto mostraron avances importantes, dando cuenta de un sector externo aún dinámico. Por el contrario, las importaciones tuvieron un magro resultado (0,3% t/t), reflejo de la desaceleración de la demanda interna. Con todo, el déficit en cuenta corriente mejora nuevamente, alcanzando 3,1% del PIB acumulado en 12 meses, de la mano de un aumento en el ahorro nacional. Con esto, estimamos que el año cerrará con un déficit en cuenta corriente de 2,3% del PIB.

Para julio, algunas cifras adelantadas apuntan a una mejora en algunos sectores. La confianza empresarial no minera registró un leve retroceso en el indicador total, aunque avanza en los componentes de producción en el sector construcción e industrial. Para el comercio, el componente de demanda de la confianza empresarial también muestra una evolución, a lo que se suma la estabilidad en la venta de autos nuevos, registrando alzas interanuales. Al mismo tiempo, se espera un repunte en los servicios luego de los efectos negativos de las lluvias en junio y el adelantamiento de las vacaciones de invierno en los colegios. Con todo, anticipamos un crecimiento anual del Imacec entre 2% y 2,5%. Hacia delante, proyectamos un crecimiento del PIB de 2,4% para el año (2,5% en el informe previo), con un consumo que tendrá una recuperación menos intensa, compensado por una menor caída de la FBCF, y una demanda externa que, a pesar de la desaceleración de la economía china, se mantendrá dinámica.

Mercado laboral sigue evidenciando un deterioro del empleo formal

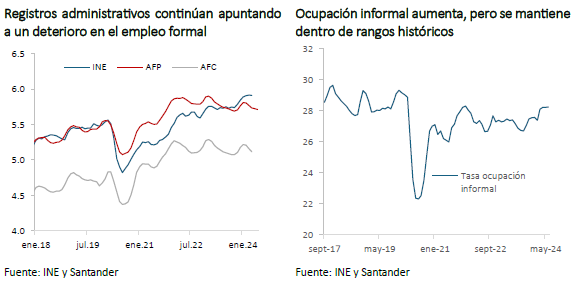

En el trimestre móvil que finalizó en junio se registró una pérdida de 10,3 mil empleos, aunque ajustados por el efecto calendario, se observó un incremento en el número de ocupados. Simultáneamente, la fuerza laboral también se redujo, pero de manera menos pronunciada, con una disminución de 7,3 mil. Esto resultó en una tasa de desempleo que se mantuvo en 8,3%, mientras que la tasa de ocupación descendió marginalmente a 56,9% desde el 57% anterior.

Este resultado fue influenciado por el comportamiento del trabajo por cuenta propia, que mostró un aumento mensual de 0,8 mil, inferior a sus patrones estacionales habituales, mientras que el empleo asalariado se contrajo menos de lo esperado por el efecto calendario.

Por sectores de actividad, destaca el crecimiento del empleo en la construcción, una buena señal considerando que es un sector intensivo en mano de obra, lo que puede sugerir una recuperación. De manera similar, el empleo en comercio continúa su tendencia al alza, superando los niveles previos a la pandemia. En contraste, el sector manufacturero, aunque muestra un avance en el número de ocupados en el trimestre móvil, sigue una tendencia descendente. Finalmente, el empleo en servicios continúa creciendo, lo que indica que la caída en la actividad del mes fue transitoria.

Respecto del trabajo informal, que había exhibido una aceleración en el primer trimestre del año, ha tendido a estancarse en los últimos meses. Así, la tasa de empleo informal se ha mantenido en 28,2% desde abril (27,6% en enero), con el número de trabajadores informales recuperando el nivel registrado en 2019, lo que representa rangos normales según lo observado históricamente. Por el contrario, el empleo formal ha retrocedido en los últimos meses, lo que ya se observaba en los registros administrativos, donde tanto cotizantes dependientes de las AFP y del seguro de cesantía (que no incluye empleados públicos) vienen mostrando una tendencia a la baja desde mediados del año pasado.

IPC de julio aumenta por efectos transitorios

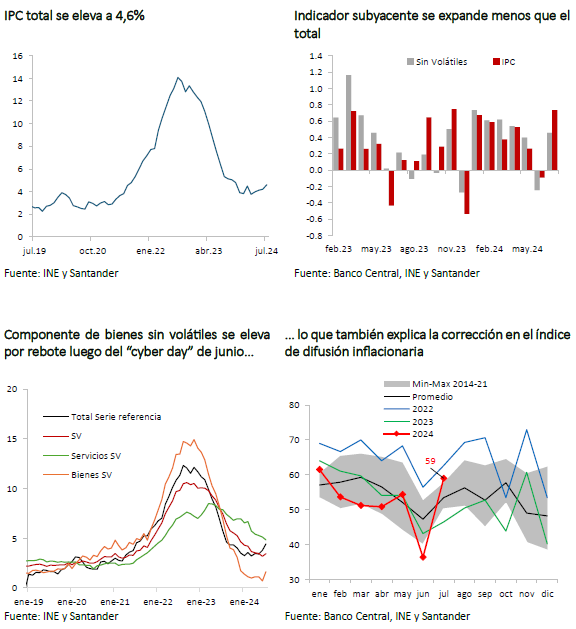

La variación mensual del IPC de junio registró un aumento de 0,7%, por sobre nuestras estimaciones y las del consenso del mercado (Bloomberg: 0,6%; Santander: 0,6%), mientras que la inflación anual llegó hasta 4,6% (desde 4,2% en junio y 4,1% en mayo). Al mismo tiempo, la variación anual de la serie referencial (utilizada para las decisiones de política monetaria) se elevó hasta 4,4% (desde 3,8% en junio).

El resultado estuvo incidido por el aumento de las tarifas eléctricas (12% m/m; incidencia 0,28pp), a raíz del proceso de descongelamiento de precios. A lo anterior, se sumaron otros productos como pasaje aéreo internacional (13,5%; incidencia 0,064 pp) y los gastos comunes (2,9% m/m; incidencia 0,04pp), reflejando en parte el aumento del salario mínimo. Respecto a las bajas, éstas fueron lideradas por las gasolinas (-1,6% m/m; incidencia -0,06pp), tal como se anticipaba por efecto del MEPCO.

Por su parte, el IPC sin volátiles tuvo un avance menor que el total (0,5% m/m), con un aumento anual de 3,4% (3,2% en junio). El componente de bienes se elevó 0,8% m/m (vs -0,8% m/m en junio), en particular las divisiones de vestuario y equipamiento del hogar, debido al rebote tras las caídas por el “Cyber Day” en el mes previo y un posible traspaso cambiario. A su vez, el índice de difusión (porcentaje de productos que componen la canasta que subieron de precio en el mes) se elevó hasta 59%, por sobre el máximo histórico, pero nuevamente influenciado por factores que tendrían un carácter más bien transitorio.

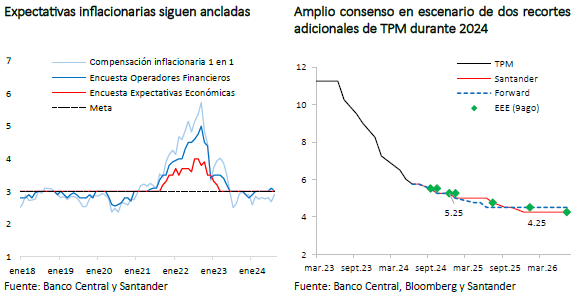

Hacia delante prevemos que la inflación anual presentará aumentos transitorios en los próximos meses, empujada por el aumento de las tarifas eléctricas, tanto en su impacto directo como indirecto al resto de la economía, a lo que podría sumarse algún efecto cambiario, a pesar de la apreciación reciente. No obstante, la debilidad de la demanda interna y del mercado laboral, así como las menores tensiones en los precios internacionales de energía, permitirían un ajuste a la meta dentro del horizonte de política.

Para agosto estimamos una variación mensual de 0,2%, afectada principalmente por precios volátiles: un incremento en los precios de pasajes aéreos debido a la estacionalidad del año y una nueva alza, aunque más moderada, de las tarifas eléctricas, acumulando 21% entre junio y agosto (primer tramo de alzas). De este modo, la inflación anual llegaría hasta un 4,6% en agosto para luego descender y cerrar 2024 en 4,5%, algo por sobre nuestra estimación del informe previo. Durante 2025, prevemos un rápido proceso de convergencia, en especial, en la última parte del año.

Luego de la pausa, los recortes de tasa se reanudarían en la reunión de septiembre

En la Reunión de Política Monetaria de julio el Banco Central mantuvo la TPM sin cambios en 5,75%, luego de un año de iniciado el proceso de normalización monetaria. Si bien esta opción era esperada por parte del mercado, no era nuestro escenario central. Además, generó cierta sorpresa por un lado la unanimidad, con lo cual se eliminó el sesgo dovish de la reunión previa, y por otro, que dentro del análisis no se mencionara un cambio drástico del escenario central.

Lo anterior sugería que había sido una decisión más bien táctica, lo cual fue confirmado con la publicación de la minuta. En efecto, el documento señala que se analizaron dos opciones de política: mantener o rebajar la tasa en 25 pb. La decisión se habría inclinado por la primera opción, por cuanto los escenarios de riesgos que se contemplaban tenían impactos contrapuestos en las perspectivas de inflación, pero ninguno tenía una dominancia mayor. Por una parte, la actividad presentaba un menor dinamismo, aunque la demanda continuaba en línea con una recomposición, en el margen, de menor consumo y mayor inversión. Por otra, se vislumbraba un contexto de mayor persistencia inflacionaria, debido a que las cuentas de luz no incluirían los subsidios.

Desde entonces, parte de estos desarrollos se han ido matizando. En primer lugar, las cifras de Cuentas Nacionales conocidas recientemente ratificaron que, más allá del cambio en la composición, la demanda interna presenta un menor dinamismo y con débiles perspectivas para el segundo semestre, lo que llevarían a un crecimiento del PIB más cercano al límite inferior del rango establecido en el último IPoM. En segundo lugar, si bien el IPC de julio tuvo una variación algo mayor a lo esperado producto del alza de las tarifas eléctricas y otros componentes transitorios, la inflación subyacente tuvo un avance menor y las expectativas a dos años se mantienen ancladas, lo que permite una mayor flexibilidad en la política monetaria.

Esto, sumado a un mercado laboral que no recupera sus niveles pre-pandemia y a un contexto externo que sugiere condiciones financieras globales menos restrictivas, otorga espacio para que el Banco Central reanude los recortes de tasas en la próxima RPM de septiembre. Asimismo, se anticipa que el próximo IPoM consideraría una actualización del escenario macroeconómico con un menor rango de crecimiento, mayores proyecciones de inflación en el corto plazo y una corrección al alza en la tasa de política neutral.

Nuestro escenario central considera otro recorte adicional de 25 pb en la reunión de octubre, para cerrar el año en 5,25%. Si bien es posible que una nueva decisión táctica postergue el recorte de octubre hasta diciembre, la necesidad de reducir los costos de financiamiento para empresas y consumidores, incentivando el consumo y la inversión y así estimular la actividad económica, debiese ser un elemento importante en la decisión. Durante 2025, los recortes de tasa continuarán hasta terminar el año en torno a su nivel neutral, que estimamos en 4,25%.

Nuevas tensiones para los ingresos del fisco

El Ministerio de Hacienda dio a conocer el Informe de Finanzas Públicas (IFP) del segundo trimestre, donde se presenta el nuevo escenario macroeconómico y fiscal que enfrenta el Estado. En el informe hay un leve ajuste a la baja para la proyección de crecimiento de este año (2,6%) y al alza para el próximo (2,6%), ambos ubicándose por sobre nuestras proyecciones.

Por su parte, la recaudación en la primera mitad de 2024 cayó fuertemente (4,7% a/a real), dejando un déficit que ya acumula en el año un 1,4% del PIB y que en los últimos 12 meses se eleva hasta 3,7% del PIB. En lo último, la caída en el precio del cobre y la posibilidad de huelga por parte de algunas faenas mineras, sumado a una economía menos dinámica que lo anticipado, ponen más presión sobre el espacio de recaudación.

En este contexto, el IFP corrige a la baja los ingresos estimados para el año (-1,27%, en torno a 0,27% del PIB), por lo que se anuncia un recorte de 0,25% del PIB, manteniéndose el déficit estimado en 1,9% del PIB. Consideramos que alcanzar estos niveles no es una tarea fácil, especialmente dados los últimos acontecimientos, por lo que mantenemos nuestra proyección de un déficit en torno a 2,5% del PIB para 2024.

CONTACTO

- (56 2) 2320 1021

- Accede a nuestros informes en: https://banco.santander.cl/estudios

Este informe ha sido preparado solo con el objetivo de brindar información a los clientes de Banco Santander Chile. No es una solicitud ni una oferta para comprar o vender ninguna de las acciones o activos financieros que en él se mencionan, cuyas cotizaciones son esencialmente variables, por lo que no es posible garantizar que la rentabilidad presente o pasada se repita en el futuro. Esta información y aquella en la que está basada, han sido obtenidas de fuentes que estimamos confiables. Sin embargo, esto no garantiza que ella sea exacta ni completa. Las proyecciones y estimaciones que aquí se presentan han sido elaboradas por nuestro equipo de trabajo, apoyado en las mejores herramientas disponibles; lo que no implica que éstas efectivamente se cumplan. Todas las opiniones y expresiones contenidas en este informe no serán necesariamente actualizadas y pueden ser modificadas sin previo aviso. El resultado de cualquier operación financiera, realizada con apoyo de la información que aquí se presenta, requerirá de un análisis propio del cliente y será de exclusiva responsabilidad de la persona que la realiza.