Puntos destacados:

- La guerra comercial desatada por EE.UU. sacude a los mercados globales con una ola de volatilidad e incertidumbre. El nuevo régimen de aranceles “recíprocos” anunciado por la administración Trump impuso tarifas mínimas del 10% a todos los países con una pausa de 90 días para algunos países a los que se impuso aranceles más altos. A China le aumentó el arancel a 145% quien replicó simétricamente. Lo anterior provocó un fuerte ajuste en la valoración de activos financieros globales. Algunos productos estratégicos para EE.UU. - como cobre y madera - quedaron exentos y se encuentran bajo investigación.

- Las expectativas de crecimiento global se deterioran significativamente, mientras se incrementan los temores de recesión. La probabilidad de recesión en EE.UU. escaló, y el FMI ajustó a la baja sus proyecciones de crecimiento para el mundo. Los precios de las materias primas cayeron con fuerza ante la menor expectativa de demanda global.

- A pesar del repunte en las expectativas inflacionarias, el mercado descuenta un pronto inicio de recortes por parte de la Fed. La Reserva Federal ha mantenido una postura cauta ante el aumento en la inflación esperada, pero el fuerte deterioro en la confianza y las condiciones financieras ha llevado al mercado a anticipar al menos tres recortes de tasas este año, con alta probabilidad de que el primero ocurra en junio.

- La incertidumbre internacional ha impactado los mercados financieros locales, pero con reacciones contenidas. El tipo de cambio se depreció inicialmente por la caída del precio del cobre tras los anuncios arancelarios, pero luego se estabilizó cerca de sus fundamentos. Las tasas de interés de largo plazo han caído y el IPSA ha mostrado resiliencia, en contraste con la volatilidad observada en otras bolsas globales.

- El inicio de año fue positivo para la economía chilena, pero el nuevo contexto internacional plantea riesgos. Sectores exportadores impulsaron el crecimiento a inicios de 2025, con recuperación del empleo asalariado y caída en la informalidad. Sin embargo, la guerra comercial representa una amenaza relevante para una economía tan abierta como la chilena, lo que se reflejaría en menores expectativas de inversión y revisión a la baja del PIB.

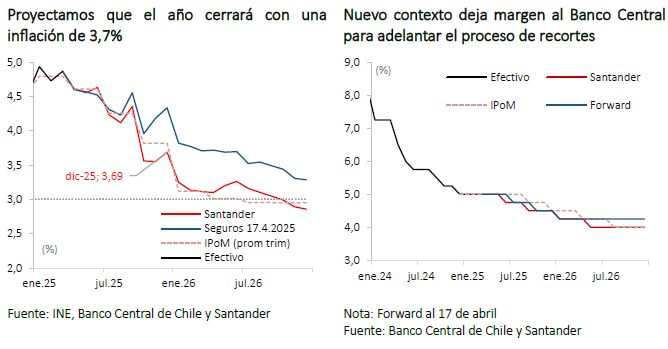

- El proceso de convergencia inflacionaria continúa y permite mayor flexibilidad para la política monetaria. A pesar de que la inflación sigue cerca del 5% por efecto de las tarifas eléctricas, los componentes subyacentes muestran desaceleración y las expectativas están mayormente ancladas, donde nosotros . Esto, junto al deterioro del escenario externo, otorga espacio al Banco Central para adelantar recortes en la TPM, que ahora proyectamos cierre 2025 en 4,5% y continúe bajando hasta 4,0% en 2026.

Descargar PDF

Vaivenes de anuncios arancelarios remecen a los mercados financieros globales

El nuevo régimen arancelario de EE.UU. ha desatado una ola de incertidumbre en los mercados globales. Si bien las tensiones ya venían escalando desde febrero, fue el pasado 2 de abril -bautizado simbólicamente como el “Liberation Day”- cuando se reveló el verdadero alcance del nuevo régimen de aranceles “recíprocos”. Se impuso una tarifa mínima universal de 10% para todos los países del mundo, con tasas significativamente mayores para economías asiáticas y europeas, como China (34%), Japón (24%) y la Unión Europea (20%). Para México y Canadá, se mantuvo el esquema diferenciado: productos compatibles con el USMCA (tratado de libre comercio entre dichos países) quedaron exentos, mientras que los no compatibles enfrentan tarifas de 25%. Algunos productos estratégicos -como cobre, madera, productos farmacéuticos y energía- quedaron exentos y se encuentran bajo investigación.

La respuesta de China intensificó las tensiones y un mayor riesgo de recesión global. La reacción de China fue inmediata: impuso represalias de magnitud equivalente (34%) y, tras la respuesta estadounidense -que aumentó el arancel sobre productos chinos a una tasa total de 145%-, respondió con una medida simétrica. Asimismo, el 9 de abril la Casa Blanca autorizó una pausa de 90 días para la entrada en vigencia de los aranceles, manteniendo un 10% para todos los países excepto en el caso de China, Canadá y México. Más tarde, se comunicaron algunas exenciones a productos electrónicos proveniente desde China.

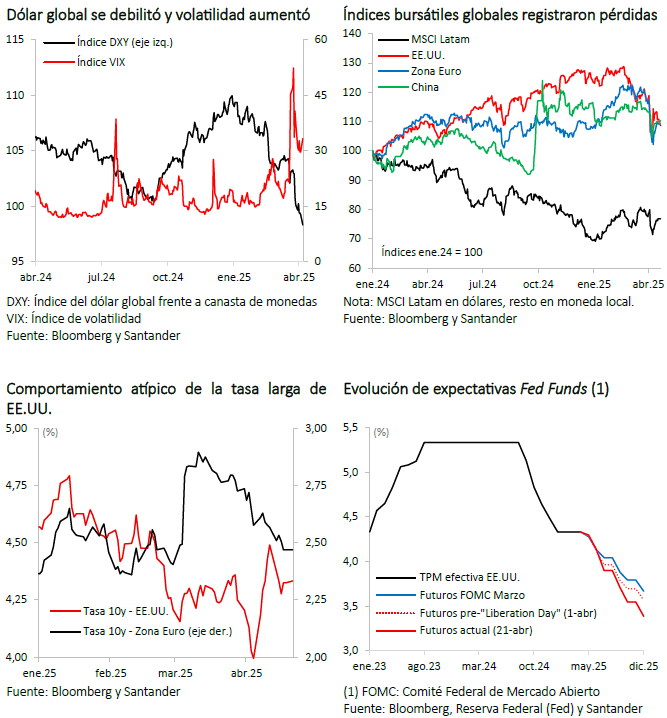

Los aranceles de Trump desataron una montaña rusa en la valoración de activos financieros a nivel global. En los días posteriores al anuncio, los precios de las acciones sufrieron fuertes caídas -con el S&P 500 retrocediendo cerca de 10%-, mientras que las primas por riesgo aumentaron, reflejando un ajuste en las expectativas sobre la economía y los mercados. El índice VIX, que mide la volatilidad bursátil, alcanzó su nivel más alto desde la pandemia, aunque las caídas en las bolsas se moderaron parcialmente después. En el mercado de renta fija, los inversionistas comenzaron a revaluar un complejo escenario de bajo crecimiento, mayores presiones inflacionarias y riesgos fiscales. Inicialmente, las tasas de interés de largo plazo cayeron desde 4,4% hasta cerca de 4%, en una reacción clásica de “flight to safety”. Sin embargo, pocos días después, se observó un comportamiento inusual: las tasas repuntaron nuevamente por sobre 4,4% y el dólar se debilitó de manera significativa -con una caída mayor al 5% en términos multilaterales -, sugiriendo que los activos norteamericanos no están funcionando como refugio tradicional. Por el contrario, el mercado pareció comenzar a deshacer posiciones expuestas al epicentro de la guerra comercial, lo que refuerza la percepción de que este shock está teniendo implicancias más estructurales y globales.

Una de las principales secuelas, más allá de la volatilidad, son las menores expectativas de crecimiento para EE.UU. y el mundo. En medio de la incertidumbre y la confusión generada por los anuncios, el mercado ha ido ajustando al alza la probabilidad de recesión en la economía estadounidense, pasando de niveles en torno al 20-25% a comienzos de año a un peak de 60%-65% en el momento más álgido del conflicto, según estimaciones de JPMorgan y Goldman Sachs. Tras el anuncio del “paquete recíproco” del 2 de abril y su posterior pausa parcial del 9 de abril, estas probabilidades retrocedieron, aunque se mantienen elevadas, en torno a 45% en promedio. En línea con este escenario, el Fondo Monetario Internacional (FMI), en su última actualización, revisó a la baja su proyección de crecimiento para EE.UU. desde 2,7% a 1,8% en 2025, mientras que para las economías avanzadas se ajustó desde 1,9% a 1,4%, atribuyendo este cambio al impacto negativo del nuevo régimen tarifario y la incertidumbre asociada. El FMI también advirtió sobre el riesgo de fragmentación del comercio global y un posible freno en la inversión internacional. Por su parte, China no ha estado exenta del deterioro, toda vez que el organismo internacional redujo su proyección de crecimiento para 2025 desde 4,6% a 4,0%, por debajo del objetivo oficial del gobierno de 5%.

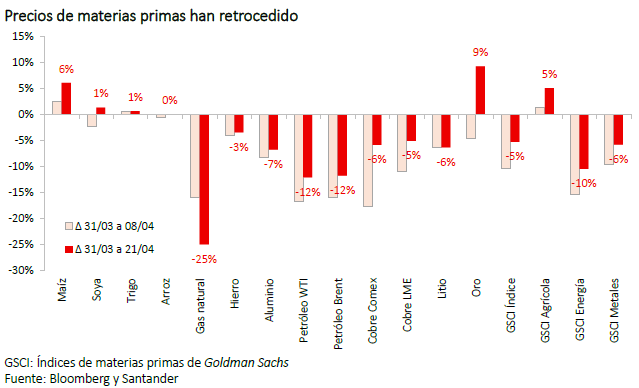

Ante la expectativa de una menor demanda mundial, los precios de las materias primas han retrocedido en abril. En términos agregados, las cotizaciones de las principales materias primas exhibieron caídas en las últimas semanas (índice agregado: -5%), aunque por composición se observan evoluciones mixtas. Por un lado, destacan los descensos de los precios de productos energéticos (-10%) y metálicos (-6%), con el cobre (LME) cayendo 5% desde fines de marzo (US$ 4,13 actual versus US$ 4,40 fines de marzo). En contraste, los productos agrícolas mostraron algunos avances en el mes (+5%). En el caso del petróleo, los futuros a un mes tanto de WTI como de Brent, disminuyeron más de 10% en lo que va de abril, cotizándose en torno a US$ 63 y US$ 66 el barril, respectivamente. En este sentido, disminuimos nuestra proyección de un precio promedio para este el crudo WTI a US$ 65 el barril para este ejercicio y US$ 62 para el próximo año. Si bien los minerales críticos están bajo investigación y pueden ser sujetos a aranceles por parte de EE.UU. en los próximos meses, por ahora estimamos un precio promedio para el metal rojo en torno a US$ 4,2 la libra para este y el próximo año.

A pesar del aumento en las expectativas de inflación se espera que la Fed retome los recortes de tasas. Los últimos indicadores de expectativas en EE.UU. han dado cuenta de un deterioro significativo de la confianza de consumidores e inversionistas (índice expectativas U. de Michigan preliminar de abril: 47,2 vs. 52,6 previo), así como de un ajuste al alza en las perspectivas inflacionarias de corto y mediano plazo (a 1 año: 6,7% vs. 5,0% previo; a 5-10 años: 4,4% vs. 4,1% anterior). En este contexto, y pese al evidente deterioro, la Reserva Federal ha mantenido un discurso de cautela, tanto en la última minuta luego de la reunión de marzo, como en las recientes intervenciones de su presidente Jerome Powell, quien, si bien puso de manifiesto la elevada incertidumbre y los posibles efectos adversos de las políticas arancelarias -poniendo en riesgo los objetivos de empleo e inflación-, reiteró que están dispuestos a ser “pacientes” antes de reaccionar. Con todo, el mercado ya tiene implícitos al menos tres recortes de 25 pb por parte de la Fed este año (casi cuatro al cierre de este informe), con una probabilidad superior a 60% de que el primer ajuste se realice en la reunión del 18 de junio.

Incertidumbre y volatilidad externa impactan en mercados financieros locales

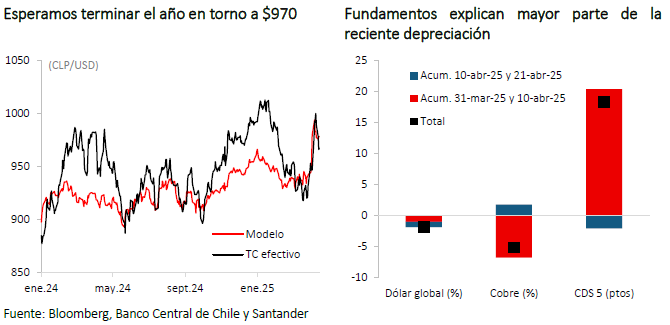

El tipo de cambio local ha reflejado la corrección de precios de las materias primas y se alinea mayormente con sus fundamentos. Antes del anuncio del paquete arancelario universal, el tipo de cambio se había apreciado algo más allá de sus determinantes de mediano plazo. Sin embargo, la caída en el precio del cobre tras la escalada comercial generó una rápida reversión: el dólar pasó de cotizarse en torno a $920 a fines de marzo a niveles cercanos a $1.000, para luego estabilizarse en torno a los $960 al cierre estadístico. Según nuestro modelo de tipo de cambio de equilibrio, el valor actual se ubica apenas $10 por debajo de su nivel estimado en base a sus fundamentos, lo que sugiere que gran parte del ajuste ya ha ocurrido. Con todo, corregimos al alza nuestras proyecciones de tipo de cambio, donde esperamos terminar el año en torno a $970 (previo $950).

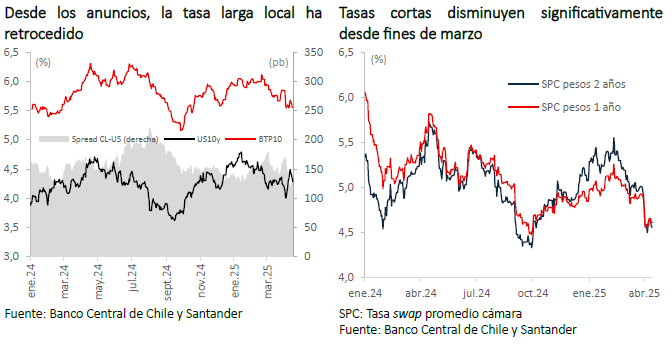

Las tasas de interés de largo plazo en Chile han caído significativamente desde el inicio del conflicto, mientras que la renta variable local muestra resiliencia. Desde el 2 de abril, la tasa del bono BTP10 chileno se ha reducido en cerca de 30 puntos base, estrechando el spread con su par estadounidense en aproximadamente 35 pb. En paralelo, las tasas swap promedio cámara (SPC) en pesos a 1 y 2 años acumulan caídas de 25 y 33 pb, respectivamente, mientras que sus contrapartes en UF han retrocedido en torno a 40 pb, reflejando un ajuste en las expectativas de política monetaria futura y menor presión inflacionaria. A diferencia de otras bolsas globales que han registrado pérdidas relevantes desde el "Liberation day", el IPSA ha mostrado una estabilidad destacable, acumulando una leve alza respecto al día previo a los anuncios, ubicándose en torno a los 7.800 puntos al cierre estadístico de este informe.

Luego de un buen inicio de año, entramos en terreno desconocido

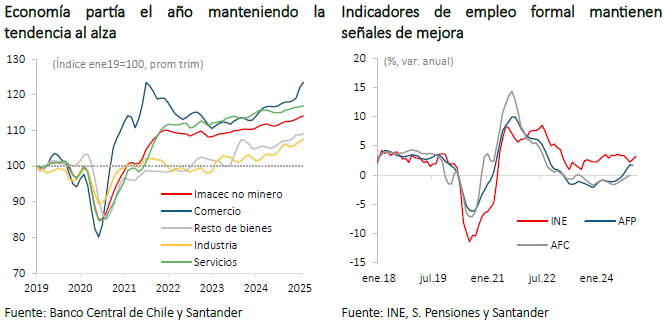

La economía chilena comenzó el año con un alto dinamismo impulsado por sectores específicos. Aunque el Imacec de febrero registró una caída de -0,1% a/a, esto se explicó principalmente por el efecto calendario (febrero tuvo un día menos que en 2024, año bisiesto) y por el corte de electricidad que afectó a gran parte del país. Sin embargo, el trimestre móvil finalizado en febrero mostró una expansión de 0,8% t/t, con un crecimiento aún más destacado en los sectores no mineros, que avanzaron 1,2% t/t. Este dinamismo estuvo principalmente impulsado por los sectores exportadores, particularmente el agropecuario y el comercio mayorista -con un rol protagónico de la producción y envíos de cerezas- , una evolución más positiva de la industria alimentaria, y el fortalecimiento del comercio minorista junto con algunos servicios debido al aumento de turistas argentinos.

La creación de empleo asalariado también había comenzado a mostrar mayor dinamismo, en línea con la recuperación económica. En el trimestre móvil diciembre-enero-febrero, se observó un aumento mensual del empleo, explicado principalmente por los asalariados (30,6 mil nuevos empleos), destacando especialmente el avance en el sector privado (37,8 mil). En contraste, el empleo por cuenta propia retrocedió (-23,7 mil), reflejando una reducción en el empleo informal. Esto se tradujo en una baja en la tasa de ocupación informal, que llegó a 26,1%, su nivel más bajo excluyendo el período de pandemia. De manera coherente, los registros administrativos de cotizantes en AFP, que llevan un rezago de dos meses, continúan mostrando avances. Para el trimestre noviembre-enero de 2025, el número de cotizantes dependientes creció 1,7% interanual, equivalente a 96 mil nuevos empleos.

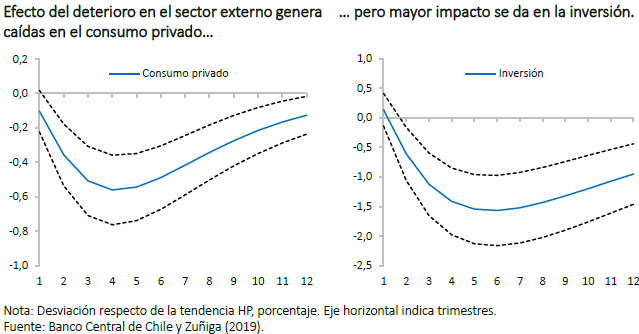

La guerra comercial representa una amenaza significativa para Chile, dado su carácter de economía abierta y altamente integrada al comercio internacional. Si bien el impacto directo de los aranceles anunciados por EE.UU. sobre nuestras exportaciones es limitado -Chile fue gravado con la tasa base de 10%, al igual que la mayoría de los países- y productos relevantes como el cobre y la madera quedaron excluidos, el canal indirecto es más relevante. El menor crecimiento global afectará la demanda por nuestras exportaciones, especialmente desde socios comerciales clave. A esto se suma el impacto negativo en los mercados financieros, y el deterioro en la confianza de empresas y consumidores, factores que eventualmente se traducen en una desaceleración del consumo y en especial en la inversión.

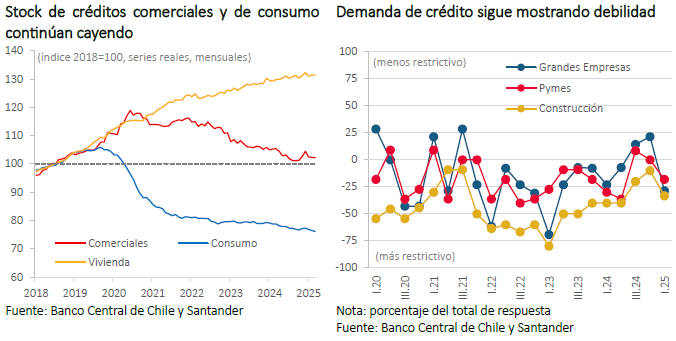

Esto se da en un contexto donde el crédito bancario volvió a deteriorarse. Luego del repunte de fines de 2024, cuando las colocaciones crecieron 0,4% a/a en términos reales, el stock total de préstamos volvió a mostrar una tendencia a la baja en marzo (-1,8% a/a). Por componente, las colocaciones de consumo retrocedieron -3,3% a/a y las comerciales lo hicieron en -3%. Las hipotecarias, aunque aún en positivo, se desaceleraron desde un crecimiento de 1,6% a solo 1,3% a/a.

Demanda por crédito sigue débil. Los resultados de la Encuesta sobre Créditos Bancarios del primer trimestre de 2025 muestran que, si bien la oferta de crédito se mantiene relativamente estable, respecto del trimestre anterior, se percibe un debilitamiento de la demanda en todos los segmentos. La baja demanda de crédito comercial es una señal de que la inversión no minera aún no se recupera, lo que en un contexto de mayor incertidumbre internacional podría deteriorarse aún más.

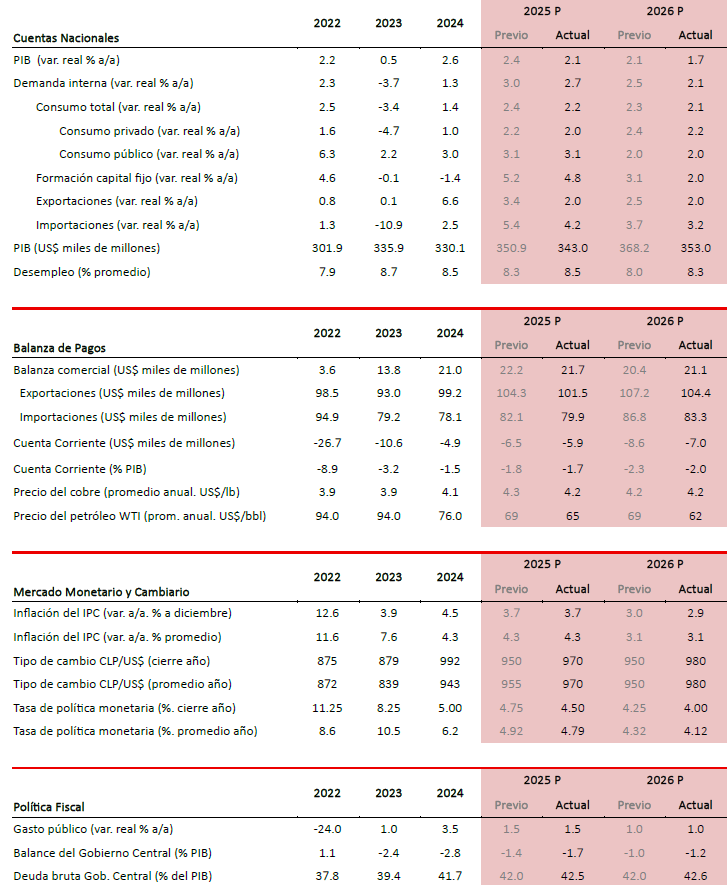

Revisamos nuestras proyecciones a la baja ante el deterioro externo y sus efectos indirectos. Ajustamos nuestra proyección de crecimiento del PIB a 2,1% en 2025 (desde 2,5%) y 1,7% en 2026 (desde 2,1%). El consumo tendría una corrección más acotada, con expansiones de 2,0% y 2,2% en 2025 y 2026, respectivamente. La inversión, en cambio, recibiría el mayor impacto, con un crecimiento proyectado de 4,8% en 2025 (vs. 5,2% previo) y 2,0% en 2026 (vs. 3,1%).

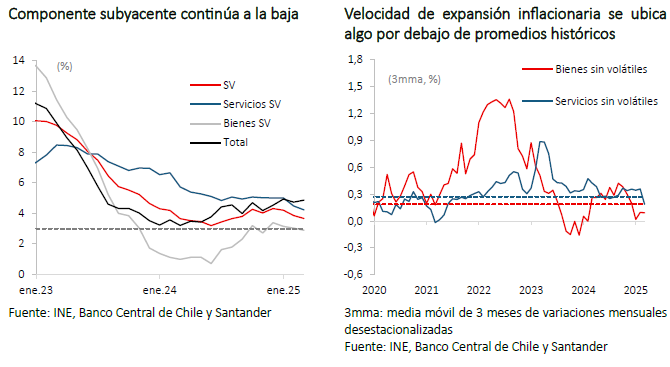

Inflación cierra el primer trimestre alineado con las expectativas, con un componente subyacente que se desacelera. El IPC de marzo avanzó 0,5% m/m, llevando la medida anual a 4,9%, manteniéndose cercano al 5% tal como adelantábamos y que estimamos se mantendrá en torno a este nivel durante la primera mitad del año por efecto del descongelamiento de las tarifas eléctricas. Por otra parte, el componente sin volátiles, que refleja de mejor manera las tendencias inflacionarias, continúa descendiendo y se ubica en 3,7% a/a (3,9% previo).

El proceso de convergencia inflacionaria continuará y el escenario externo permite proyectar una desaceleración más rápida. Indicadores de velocidad de la inflación subyacente se ubican en niveles históricos, apuntando a que la evolución reciente de los precios ya está en torno a la meta. Por otra parte, la corrección a la baja tanto en la demanda interna como externa restan presiones inflacionarias, lo que llevaría a un ajuste más rápido. Además, el desvío comercial global producto de los aranceles podría generar caídas en precios de bienes importados, reforzando la convergencia. Mantenemos nuestra proyección de inflación en 3,7% para 2025, pero la moderación de actividad llevaría a un cierre de 2,9% en 2026, con riesgos sesgados a la baja.

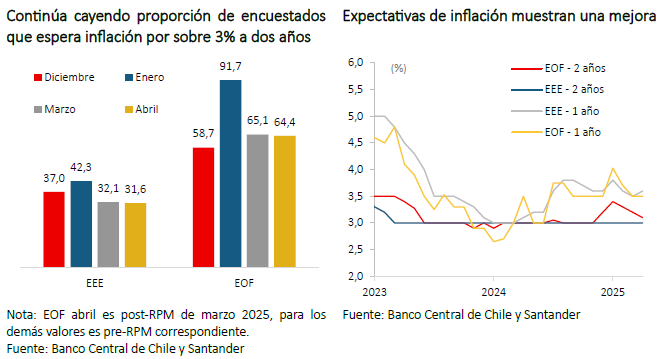

Desanclaje de expectativas de inflación no sería un tema por el momento. Si bien a principio de año el Consejo del Banco Central mostró preocupación por el alza en las expectativas a dos años, estas se han reducido significativamente. La última Encuesta de Operadores Financieros (EOF) volvió a mostrar una reducción en las expectativas de inflación a dos años (3,1% versus 3,2% en marzo y 3,5% en enero). La Encuesta de Expectativas Económicas (EEE), por su parte, sigue mostrando un anclaje de expectativas a dos años y se redujo la proporción de encuestados que proyectaban niveles por sobre 3%.

El Banco Central tendría margen para adelantar recortes en la Tasa de Política Monetaria. Aunque el IPoM de marzo proyectaba recortes en septiembre y diciembre, el deterioro del escenario externo y la moderación de las expectativas de inflación justifican iniciar el ciclo antes, probablemente en junio. En ese informe, el escenario base anticipaba una TPM de 4,5% a fines de 2025 y una convergencia hacia 4% en el horizonte de política. No obstante, en un escenario de sensibilidad que consideraba una escalada del conflicto comercial global, se preveía un ciclo de recortes más acelerado y profundo. Las expectativas de inflación a dos años se han moderado de forma significativa. En este contexto, estimamos que la TPM cerrará 2025 en 4,5%, con dos recortes adicionales en 2026 que la llevarían a 4,0%.