Puntos destacados

- Se reavivan los temores inflacionarios en EE.UU. El IPC de marzo fue mayor a lo esperado, impulsando al índice total de 3,2% a 3,5%. Más aún, el componente subyacente también reflejó inercia. En tanto, la Fed ha mantenido una postura cauta. En reacción, las expectativas se moderaron todavía más, postergando el inicio más probable de recortes de tasas desde junio a septiembre e internalizando cerca de dos rebajas de tasas este año.

- Mercados internacionales detienen el optimismo. Tras la sorpresa inflacionaria y en una lectura más hawkish para la política monetaria, el dólar global superó los 105 puntos por primera vez desde noviembre, las tasas de interés de largo plazo en las principales economías repuntaron de manera generalizada y los índices bursátiles detuvieron los avances de los últimos meses.

- En Chile, la actividad confirmó un positivo inicio de año con una nueva expansión en febrero (4,5% a/a). Esto se da con un avance en el margen de todos los sectores. Existen diversos elementos para estimar que la economía no podrá sostener este dinamismo, desacelerándose hacia delante. No obstante, ante las sorpresas al alza en estos primeros meses elevamos nuestra proyección de crecimiento para el PIB de este año hasta 2,8% (2,25% previo).

- Mercado laboral avanza, aunque aún existen signos de preocupación. La creación de empleos se mantiene por sobre sus patrones estacionales habituales, especialmente asociado a empleo asalariado privado, pero indicadores de demanda permanecen castigados dando una nota de cautela.

- IPC de marzo sorprendió a la baja (0,4% vs. 0,6% esperado). Al igual que en el mes previo, el aumento de precios estuvo concentrado en productos puntuales y reflejó un limitado traspaso cambiario. Con todo, anticipamos nuevas alzas de los registros inflacionarios en los próximos meses, que llevarán a un cierre de año en 3,7%, superior a nuestra estimación previa.

- Los activos locales reaccionan ante nuevo contexto económico. El tipo de cambio experimentó una importante apreciación tras la recuperación del precio del cobre y un tono más cauto en la conducción monetaria local. En el escenario base, estimamos que la paridad seguirá convergiendo hacia niveles más cercanos a sus valores de equilibrio hacia el cierre del año ($890).

- BCCh moderó el ritmo de ajuste en la TPM en su reunión de abril. En línea con lo esperado y con un tono más cauto, el Consejo optó por reducir la tasa de referencia en 75 pb (hasta 6,5%). Existe espacio para continuar con recortes de tasas durante el año: la demanda interna sigue frágil y las perspectivas inflacionarias a dos años están ancladas. Así, estimamos que la TPM cerrará el año en torno a 4,5%.

Descargar PDF

Renovados temores inflacionarios en EE.UU. moderan las expectativas de recortes este año

En las últimas semanas, los mercados globales han internalizado un proceso de recortes de tasas más tardío en EE.UU., en medio de nuevas fuentes de presiones inflacionarias, con una buena parte de las cifras económicas y laborales confirmando la fortaleza del país y en un año electoral que no está exento de incertidumbre, lo que ha elevado la volatilidad recientemente (VIX: +3 puntos).

Las cifras conocidas reafirman la resiliencia de la actividad estadounidense y las mejores perspectivas económicas (PIB 4T23: 3,4% anualizado vs. 3,2% esperado; órdenes industriales: 1,4% vs. 1% esperado; ISM manufacturero: 50,3 vs. 47,8 previo). A su vez, el mercado laboral ha seguido dinámico (creación de empleo ADP: 184 mil vs. 150 mil esperado; nóminas no agrícolas: 303 mil vs. 214 mil esperado; tasa de desempleo: 3,8% vs. 3,9% previo).

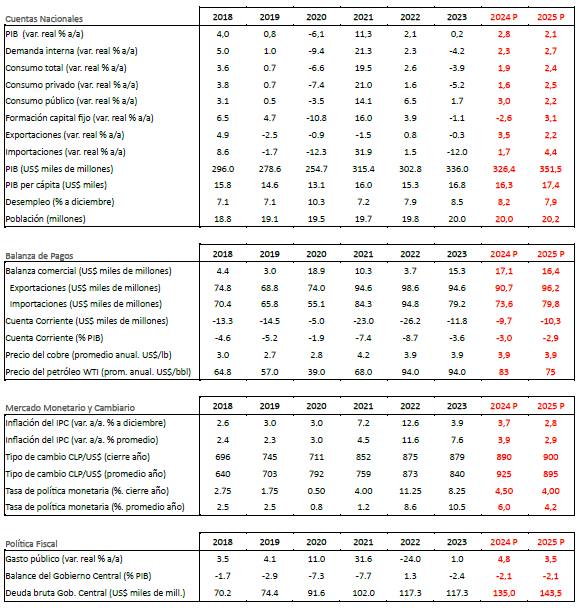

Al cierre de este informe, el dato de IPC de marzo en EE.UU. añadió un sesgo hawkish al resultar por sobre lo previsto (0,4% m/m vs. 0,3% esperado), con lo que la medida anual se aceleró desde 3,2% a 3,5% (3,4% esperado). Más aún, el componente subyacente también sorprendió al alza (0,4% m/m vs. 0,3% esperado; 3,8% a/a vs. 3,7% esperado). Según el reporte, el aumento de los ítems de vivienda y gasolina combinados contribuyeron con más de la mitad del avance mensual del índice total.

En reacción, los mercados han postergado aún más las apuestas de un ajuste en la Fed funds rate, mientras la Reserva Federal (Fed) ha mantenido una postura cauta. La probabilidad de un primer recorte en la reunión de junio se diluyó tras la sorpresa inflacionaria, pasando de casi 70% en el informe previo a menos de 20% (53% antes de conocerse el IPC de marzo), con menos de dos recortes implícitos para este año (hace un mes eran casi cuatro). Así, los agentes de mercado ahora ven más probable el inicio de la normalización en la reunión de septiembre (40%).

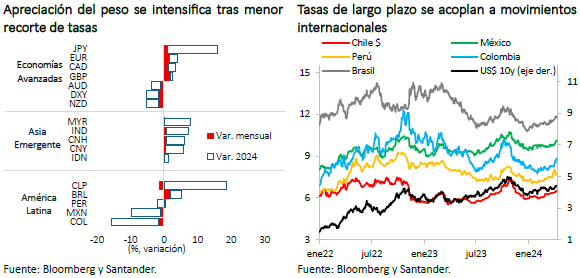

Lo anterior llevó al dólar a fortalecerse 2% en términos multilaterales, hasta niveles no vistos desde noviembre (DXY: 105 puntos), mientras las tasas de interés de largo plazo en las principales economías subieron casi 15 pb en promedio, destacando el T10 de EE.UU. que superó 4,5% (+27 pb). Por su parte, los índices bursátiles internacionales detuvieron la tendencia alcista (MSCI global: -1%), a la espera de nuevos catalizadores que reafirmen el optimismo observado desde principios de año.

En la Zona Euro, en tanto, a la espera de una nueva Reunión de Política Monetaria en la que se anticipa una mantención de la tasa de referencia hoy, el debate se centra más en la magnitud que en el timing de los recortes este año, destacando la posibilidad de iniciar la normalización antes que la Reserva Federal de EE.UU. (80% de probabilidad de un primer recorte en junio). Las cifras de actividad en el Viejo Continente han resultado algo mejores a lo estimado y a diferencia de su par norteamericano, las presiones inflacionarias se han enfriado en el margen (IPC marzo: 2,4% a/a vs. 2,6% previo). Esto ha derivado en una mejora en las perspectivas económicas que se ubican ya en terreno de optimismo (PMI compuesto: 50,3 vs. 49,9 anterior).

Por su parte, en China, si bien la preocupación por el sector inmobiliario sigue siendo relevante, se ha moderado en el margen (índice Hang Seng inmobiliario: +3%) y las expectativas económicas recientes han sorprendido al alza (PMI Caixin compuesto en marzo: 52,7 vs. 52,5). Sin embargo, esto no ha sido suficiente para dar un impulso definitivo, por lo que aún se observa una caída bursátil (-2%). A ello se sumó la clasificadora Fitch, que rebajó la perspectiva de estable a negativa para China (rating A+), por los riesgos de un menor crecimiento económico.

Alza en los precios de las materias primas mantiene prendidas las alertas inflacionarias

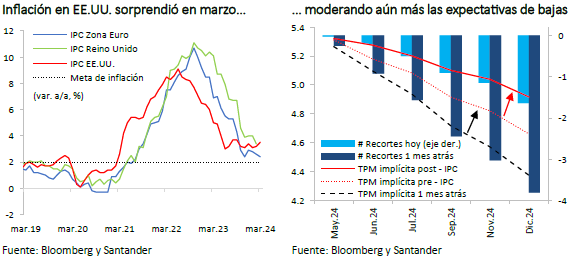

El índice agregado de commodities registró un nuevo aumento cercano a 3% desde el último informe, liderado especialmente por los productos energéticos (+4%) y metálicos (+6%). El componente agrícola, en tanto, modera las caídas previas y exhibe estabilidad. Sin embargo, a excepción del trigo (+3%) y especialmente el café (+16%), en general los precios de alimentos han mantenido la tendencia bajista, destacando la soya y el arroz (-5%).

En cuanto a las presiones de costos, que fueron motivo de preocupación en los últimos meses en el marco de tensiones geopolíticas que continúan latentes en el Medio Oriente y uno de los gatillantes detrás del repunte de los precios de combustibles, se ha observado una disminución en las últimas semanas. El índice de referencia Baltic Dry Index ha caído cerca de 30% desde nuestro último informe, diluyendo el avance de los últimos dos meses.

En el marco de la transición energética, shocks de oferta y la incipiente mejora en las expectativas económicas chinas, el precio del cobre se ha mantenido por sobre los US$ 4 la libra (+6%). Por su parte, en medio de la confirmación de recortes de producción por parte de la OPEP+ y los riesgos asociados a los conflictos geopolíticos, el petróleo también se ha mantenido elevado y cotizándose en torno a US$ 85 el barril el WTI y cerca de US$ 90 el Brent (ambos +5%).

Hacia adelante, mantenemos nuestra visión de que el cobre oscilará en torno a US$ 4 la libra este año (precio promedio anual de US$ 3,9 la libra). En el caso del petróleo WTI corregimos al alza nuestras proyecciones, anticipando un precio promedio de US$ 83 el barril (antes US$ 80 el barril), para luego converger a niveles más cercanos a US$ 75 el barril durante 2025.

Actividad inicia el año con fuerza

La actividad económica en febrero volvió a sorprender al alza (4,5% vs. Bloomberg: 3,3%; Santander: 3,4%) por segundo mes consecutivo (enero: 2,5% a/a). Esta sorpresa no solo se explica por el día adicional del mes (año bisiesto), sino que también por una expansión en el margen de la serie desestacionalizada (0,8% m/m). Dichas cifras reafirman la senda de crecimiento en que ha entrado la economía, especialmente ante una actividad no minera que registra prácticamente seis meses de avances.

Si bien estos primeros meses dejan en buen pie a la actividad para el resto del año, existen diversos indicadores que apuntan a que estas tasas de crecimiento no se mantendrían hacia delante. Por una parte, pronósticos climáticos indican menores lluvias para el año, lo que repercutirá en la generación hidroeléctrica que ha venido jugando un papel importante debido a su alto valor agregado. Por otra parte, la producción manufacturera ya se encuentra prácticamente en máximos históricos, existiendo poco espacio para sostener las tasas de crecimiento actuales, con importaciones de bienes intermedios prácticamente estancadas y con algunas de las líneas de manufacturas rezagadas asociadas al sector construcción, el que se mantiene castigado en un entorno financiero aún estrecho. Similarmente, el comercio en términos generales también se ubica en torno a su nivel tendencial, donde las brechas existentes que pudieran sostener el fuerte crecimiento de los últimos meses están asociadas principalmente al sector mayorista, en particular, a la construcción y a maquinaria y equipos.

Para marzo, algunas cifras adelantadas apuntan en esta misma línea, de un crecimiento menos intenso y una demanda interna aún debilitada. Si bien la confianza empresarial mejoró por tercer mes consecutivo, aún se mantiene en terreno pesimista, y esta mejora en el margen se asocia principalmente al sector construcción, que era el más rezagado, mientras el resto de los sectores prácticamente no han tenido cambios relevantes. Al mismo tiempo, las importaciones de consumo siguen sin avances y las de capital continúan con su tendencia a la baja. Por su parte, el índice de ventas diarias del Banco Central en la primera quincena del mes apunta a una leve contracción interanual, mientras la venta de autos nuevos se mantiene prácticamente estancada desde mediados del año pasado.

Con todo, estimamos una variación anual del Imacec en marzo en torno a 1,4%, y proyectamos un crecimiento de 2,8% para el PIB del 2024 (2,25% previo), ubicándonos en el rango superior de las proyecciones del último IPoM.

Crédito bancario sigue recuperándose

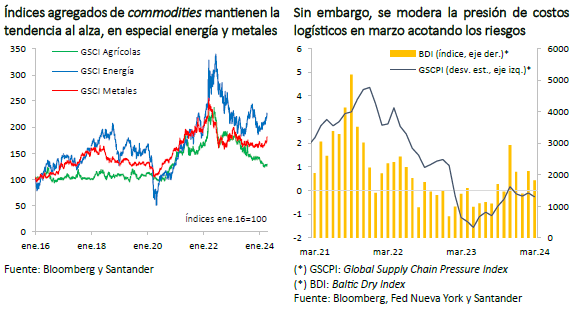

Las colocaciones totales subieron 0,4% anual real en marzo (0,4% en febrero y -3% hace doce meses). El crédito a hogares continúa siendo sostenido por el segmento hipotecario (2,5% anual), aunque con un exiguo crecimiento en relación con sus patrones históricos. Esto, tras el contexto de elevadas tasas de interés de largo plazo y el mayor riesgo crediticio de la cartera, que ha mermado tanto la oferta como la demanda de crédito de este segmento.

Por su parte, los préstamos de consumo presentan una variación interanual de -1% real, pero con un importante repunte en el flujo de créditos en marzo (4,8% anual real). Si bien se observa un alza en el riesgo crediticio de este segmento, las menores tasas de colocación -en línea con los recortes de TPM- y la incipiente recuperación del mercado laboral podrían dar un mayor impulso hacia delante, con impactos positivos en el consumo de los hogares.

Por último, los préstamos a empresas siguen en terreno negativo, aunque con una caída de menor intensidad (-0,7% anual vs -0,8% previo), ante un contexto de tasas más bajas. No obstante, los estándares de otorgamiento siguen restrictivos y la demanda debilitada, principalmente por el contexto de menores proyectos de inversión.

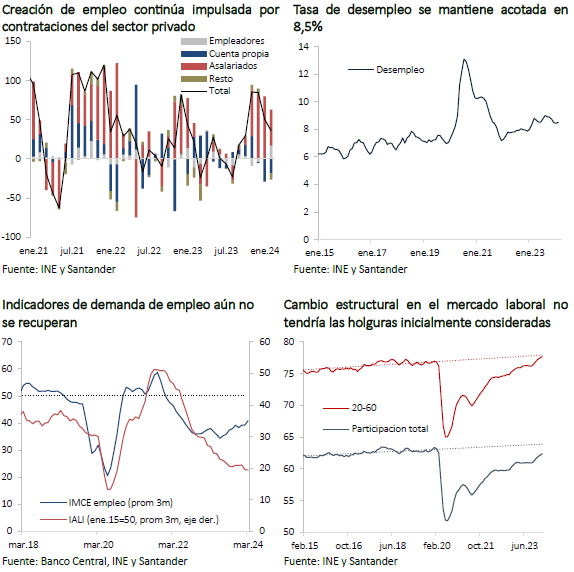

Mercado laboral continúa ganando dinamismo

El trimestre móvil terminado en febrero registró una importante creación de empleos (36 mil puestos), por sobre los patrones estacionales habituales, similar a lo que viene ocurriendo desde fines de 2023, dando cuenta del mayor dinamismo de la economía y la recuperación del mercado laboral. Esto generó un impulso en la fuerza de trabajo, mientras el desempleo se mantiene prácticamente sin cambios desde diciembre pasado (8,5% vs. 8,4% en enero; 8,5% en diciembre). Estos nuevos puestos se dieron en el sector privado (+33,9 mil) y son de características formales (42 mil), reflejando un cambio en la composición de la creación de empleo hacia una de mejor calidad.

Al mismo tiempo, si bien los salarios reales retroceden en relación con el mes pasado, continúan creciendo en términos interanuales. Esto, junto con el mayor dinamismo del empleo, dan cuenta de la mejora en la masa salarial, lo que da sustento al consumo.

A pesar de esta mejora en los últimos datos, aún existen riesgos para el mercado del trabajo. Por una parte, indicadores de demanda por trabajo continúan deprimidos, con los avisos laborales casi en mínimos históricos y el componente de empleo de la confianza empresarial, aunque ha mostrado mejoras, sigue en terreno pesimista. Por otra parte, la senda de crecimiento de la economía aún se mantiene frágil, por lo que una desaceleración podría frenar el avance de nuevas contrataciones.

Un aspecto relevante que ha tomado parte importante de la discusión pública y que fue destacado en el último IPoM son los rezagos del mercado laboral, en particular, la diferencia existente en la tasa de participación respecto de su tendencia histórica. Actualmente, esta distancia es explicada principalmente por las personas de mayor edad y, como menciona el informe del Banco Central, existe evidencia suficiente para asumir que la brecha en dicho rango etario difícilmente se cierre, pasando a ser una característica estructural del mercado laboral. Así, al tomar como referencia la tasa de participación de las personas entre 20 y 59 años -es decir, excluyendo al rango etario mayor-, se observa que ya se ubica en torno al nivel de tendencia que traía previo a la pandemia. Esto efectivamente apunta a que las holguras en la participación desaparecen, en tanto se trata de personas que no retornarán al mercado.

Activos locales reaccionan a nuevo escenario económico

Desde el informe anterior, los mercados financieros locales fueron impactados por sorpresas económicas -tanto a nivel interno como externo- que han llevado a corregir al alza las proyecciones de actividad y de inflación, y a una moderación en los recortes de tasas por parte del Banco Central de Chile en su última reunión.

En este escenario, el mercado accionario presentó un significativo dinamismo, llevando al IPSA a nuevos máximos históricos (6.600 puntos, 3% en el mes). El impulso no solo respondió a mejores expectativas para la actividad, sino también por la favorable cotización de las materias primas que empuja a acciones de alta relevancia en el índice.

Las tasas de interés de corto plazo disminuyen en línea con los recortes de la tasa de referencia. Mientras que las de largo plazo volvieron a subir (BTP10: 6,1%, +25 pb), en tándem con los benchmark internacionales que han comenzado a incorporar una política monetaria que permanecerá restrictiva por más tiempo.

Asimismo, el tipo de cambio se apreció hasta niveles en torno a $ 950 (-1%), compensando parcialmente el aumento que exhibió durante marzo. La caída responde al impulso del precio del cobre y del dólar global, y se intensificó tras la menor magnitud de rebaja de la TPM en la reunión de abril y el sesgo más cauto del último IPoM, lo que restaría presión al diferencial de tasas con EE.UU.. No obstante, la paridad sigue por sobre lo que sugieren sus fundamentales, acumulando una elevada depreciación en el año (18% YTD). En tanto, el tipo de cambio real, que en febrero alcanzó su mayor valor del ejercicio (109 puntos) también estaría retornando hacia su rango de equilibrio.

En el escenario base, estimamos que la paridad seguirá con un proceso gradual de convergencia hacia sus valores de equilibrio. No obstante, dado el escenario de mayor incertidumbre respecto al proceso de normalización monetaria global que mantendría al dólar multilateral en niveles más fortalecidos, elevamos nuestra proyección de tipo de cambio a $ 890 a diciembre de 2024 ($ 880 en nuestro informe previo).

Inflación seguirá acusando el impacto de elementos transitorios

Tras dos meses consecutivos sorprendiendo al alza, el IPC de marzo fue menor a lo previsto (0,4% m/m vs. Bloomberg: 0,6%; Santander: 0,6%), con lo cual la inflación anual retrocedió hasta 3,7% (4,5% anterior), un nuevo mínimo desde mayo de 2021. Por su parte, la medida subyacente exhibió una expansión marginal adicional (0,6% m/m), aunque en términos interanuales continúa desacelerándose (3,7% a/a desde 4,2% en febrero). En tanto, la serie referencial, medida utilizada por el Banco Central para el manejo monetario, disminuyó hasta 3,2% (3,6% previo).

Al igual que el mes anterior, se observó que los aumentos de precios estuvieron concentrados en productos puntuales. Por una parte, el índice de difusión inflacionaria, que cuantifica el porcentaje de ítems que registraron alzas en el mes, se ubica en mínimos históricos (51% vs. 59% promedio), en un mes que es estacionalmente inflacionario. Por otra parte, solo cuatro productos explican la mayor fracción del avance mensual (0,31% de los 0,4%). Entre estos destacan la gasolina y gas licuado, relacionados a precios internacionales de energía más elevados y a la depreciación cambiaria. También se suman las alzas en educación superior y en arriendos, por efecto de la indexación de servicios a la inflación pasada. Por el contrario, los alimentos y bebidas no alcohólicas retrocedieron.

La depreciación cambiaria, que ha sido un factor de preocupación por su impacto inflacionario, sigue evidenciando un traspaso más bien limitado. En particular, el IPC de transables y el de bienes sin volátiles moderaron su avance mensual en marzo (0,1 % m/m en cada caso).

No obstante, en los próximos meses seguiremos observando aumentos de los registros inflacionarios. Por un lado, por efecto de base de comparación y, por otro, por mayores precios externos de la energía y elevados niveles de tipo de cambio. De este modo, estimamos que el IPC de abril presentará un aumento similar al mes previo (0,4% mensual), para terminar el primer semestre de este año en valores cercanos a 4% anual y luego descender hasta 3,7% hacia fines de año (3,4% en el Informe previo) y a 2,8% en 2025.

A pesar de la moderación en el ritmo de recortes, la tasa seguirá su trayectoria a la baja

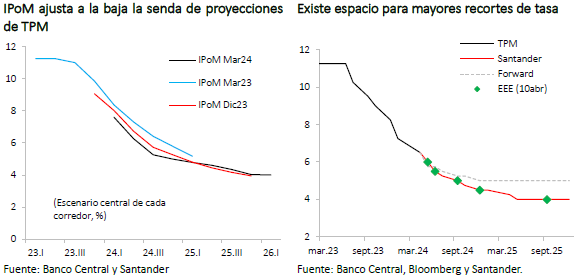

En la reciente Reunión de Política Monetaria (RPM), el Banco Central optó unánimemente por no sorprender, rebajando la Tasa de Política Monetaria en 75 puntos base (pb), hasta 6,5%, en línea con nuestras estimaciones y con la amplia mayoría del mercado. No obstante, esta baja fue menor a lo que estaba incorporado hace un mes atrás, previo a las sorpresas al alza en el Imacec y en la inflación.

Asimismo, la decisión de política estuvo acompañada de la publicación del IPoM de marzo que daba cuenta de un escenario más optimista para el crecimiento del PIB en 2024, pero transitoriamente con mayor inflación, concluyendo con un forward guidance que restaba urgencia a recortes más fuertes de la TPM en el corto plazo. Esto, contrasta con la visión que había comunicado el Consejo en la reunión de enero, donde se anticipaba una rápida convergencia hacia la meta inflacionaria y hacia la tasa neutral.

A pesar de esta moderación, es importante destacar que existen las condiciones para que los recortes de tasas prosigan. Por un lado, la demanda interna continúa debilitada, en especial, el componente de inversión que requiere condiciones de financiamiento menos restrictivas. Por otro, algunos de los factores que han contribuido con las alzas de precios recientemente tendrían un carácter más bien transitorio o acotado, tal como lo sugirió el IPC de marzo, y las perspectivas inflacionarias a dos años siguen ancladas a la meta.

En este sentido, nuestro escenario central considera una rebaja de 50 pb en mayo y entre 25 y 50 pb para las siguientes reuniones del año, cerrando diciembre en 4,5%. No obstante, una mayor persistencia inflacionaria, tal como está ocurriendo en los registros externos conocidos recientemente, podría suavizar el compás de disminuciones, finalizando 2024 en torno a 5%, tal como es el escenario incorporado en los precios de mercado.

Débiles cifras fiscales a comienzo de año

Los ingresos fiscales en febrero registraron una caída de 9,7% real interanualmente, explicada en gran medida por la menor recaudación tributaria (-16% a/a real), principalmente por el registro del no pago de créditos que no habían sido registrados y por el retroceso en los pagos mensuales del impuesto a la renta. Por otra parte, el gasto se expande 15,1% real a/a, producto del alza en inversión y transferencias de capital, con lo que la ejecución presupuestaria llegó al 14,7%, por sobre lo observado en años anteriores. De lo anterior, el déficit fiscal se eleva hasta 3,4% del PIB (2,4% del PIB en 2023).

Si bien estas cifras exhiben un escenario estrecho en los primeros meses, la fuerte corrección al alza en la proyección de crecimiento del PIB para 2024 permite compensarlo. En este contexto, nuestra estimación para el déficit fiscal del año se ajusta a la baja hasta un 2% del PIB (2,3% del PIB en el informe previo).

Proyecciones económicas