Puntos destacados

- Rápida intervención de autoridades financieras en principales economías contuvo la volatilidad, pero aún existen riesgos. Las condiciones financieras se mantienen estrechas y está latente la posibilidad de una recesión en los países avanzados. Sin embargo, la persistencia inflacionaria ha llevado a que los bancos centrales mantengan un tono cauto para su política monetaria.

- Precios de los activos financieros internacionales se recuperan tras el ruido generado por la caída de algunos bancos. Índices bursátiles suben de manera generalizada en las últimas semanas (MSCI global: +4%), los precios de las materias primas repuntan y el dólar global se deprecia. Las tasas largas recuperan parcialmente su caída inicial.

- Actividad local de febrero muestra que la economía está estancada. Para marzo estimamos un leve retroceso mensual, pero bases de comparación más exigentes llevarán a una caída anual de 1,2%. Mantenemos la proyección de una variación del PIB de -0,25% en 2023, algo por debajo del punto medio de la proyección del último IPoM (0%).

- El empleo siguió creciendo en febrero, aunque mantiene importante brecha respecto a niveles históricos. La fuerza de trabajo también aumentó, elevando la tasa de desempleo hasta 8,4%. Una lenta contratación de mano de obra, por la debilidad que exhibe la demanda por trabajo, y una oferta laboral que se seguirá expandiendo hacia su tendencia harán que el desempleo se eleve en los próximos meses.

- El IPC de marzo (1,1%) estuvo en línea con lo esperado y marcó un nuevo retroceso en su variación interanual. El registro del mes estuvo influido por la indexación de los servicios educacionales. El IPC sin componentes volátiles, excluyendo educación, fue sustantivamente menor y confirma una moderación en las presiones inflacionarias. Estimamos que la variación anual del IPC cerrará el año en torno a 4,7%.

- Sin sorpresas, el Banco Central mantuvo la TPM en 11,25% en su reunión de abril. En el IPoM, que acompañó a la RPM, elevó las proyecciones de actividad e inflación y ajustó al alza el corredor de tasas, retrasando el primer recorte para septiembre de 2023. A pesar de ello, estimamos que ya en la reunión de julio existirán las condiciones para iniciar las rebajas de tasa, que podrían llevar la TPM hasta 7,75% a fines de año.

Descargar PDF

Persistente inflación subyacente complica decisiones de política monetaria en principales mercados

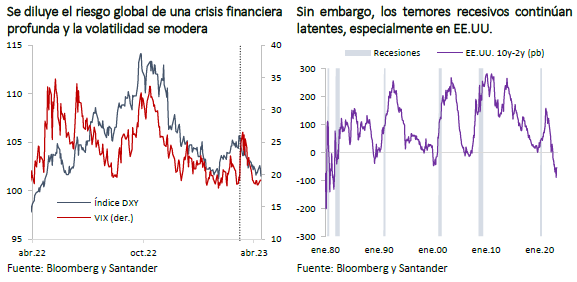

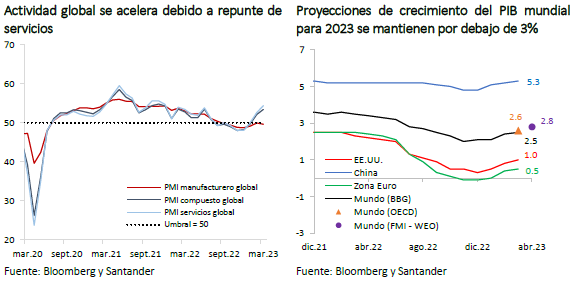

La turbulencia financiera generada hace semanas atrás por la situación de algunas instituciones bancarias en EE.UU. y Europa se ha tendido a disipar, lo cual ha mermado la volatilidad en los mercados (VIX: -3 puntos). Sin embargo, aún hay riesgos, conforme las condiciones financieras se mantienen estrechas y permanecen niveles importantes de incertidumbre.

Más allá de eso, la principal preocupación de las autoridades monetarias es la persistencia que ha mostrado la inflación subyacente en las principales economías. Si bien las medidas tradicionales de inflación han disminuido gracias a las caídas interanuales en el precio del petróleo y los alimentos, al excluir los precios volátiles todavía no se observa una moderación e incluso en algunos casos se ha producido una aceleración. Esto ha llevado a distintas autoridades monetarias a plantear la necesidad de mantener condiciones monetarias estrechas por un buen tiempo. En la misma línea, el Fondo Monetario Internacional, en su reciente Panorama Económico Mundial (WEO) señaló que este fenómeno requiere que la política monetaria, en la medida que se disipen los riesgos financieros, se concentre en abatir los precios.

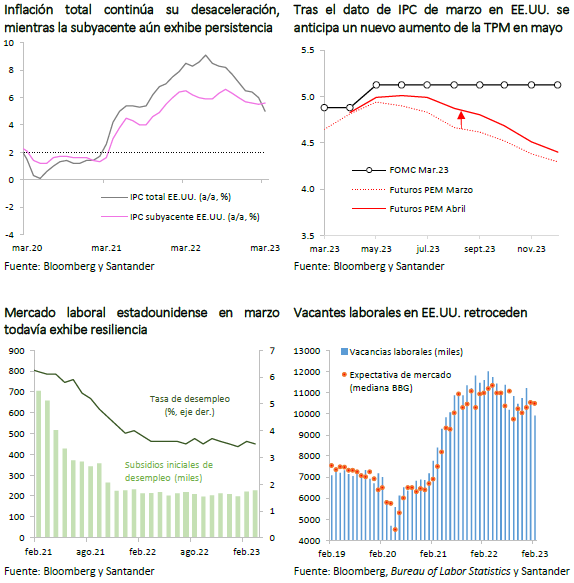

En EE.UU., el IPC de marzo, si bien resultó algo menor a lo previsto (0,1% m/m vs. 0,2% esperado) y llevó a la variación anual a retroceder por noveno mes consecutivo hasta llegar a niveles cercanos al 5% (desde el peak de 9,1% a/a en junio pasado), mostró que los componentes subyacentes siguen presionando (IPC subyacente: 0,4% m/m vs. 0,4% esperado), en particular, los precios de servicios. Esto, sumado a la persistencia de un mercado laboral fuerte y la menor preocupación por la situación financiera de la banca ha llevado a que nuevamente las apuestas se inclinen por un incremento adicional (+25 pb) de la tasa de referencia en la próxima reunión de la Reserva Federal (Fed) del 2 y 3 de mayo.

Con todo, los mercados siguen apostando a que en la segunda parte del año la Fed se verá forzada a recortar su tasa debido a la creciente posibilidad de un aterrizaje forzoso de su economía. Los más recientes indicadores económicos dan indicios de una pérdida de dinamismo (PMI compuesto: 52,3 vs. 53,3 esperado; órdenes industriales: -0,7% vs. -0,5% previo) y el diferencial entre las tasas largas y las cortas sigue apuntando a una recesión (diferencial entre las tasas a 10 y 2 años se amplió en casi -60 puntos básicos). El mercado laboral, si bien sigue robusto (tasa de desempleo: 3,5% vs. 3,6% esperado; creación de empleo en nóminas no agrícolas: 236 mil vs. 230 mil previsto), ha mostrado algunos datos que podrían significar un cierto deterioro hacia delante (nuevas vacantes llegaron a 9,9 millones a fines de febrero, por debajo de los 10,5 millones esperados; subsidios iniciales de desempleo: 228 mil vs. 200 mil previstos).

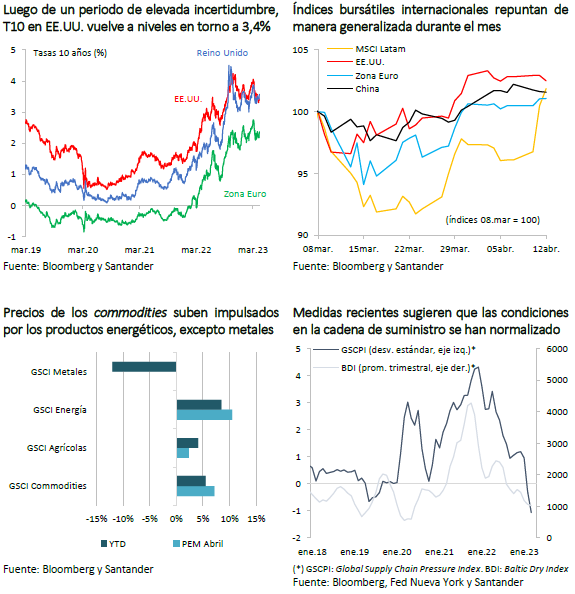

En este contexto, los índices bursátiles internacionales avanzaron de manera generalizada en el mes (MSCI global y emergentes: +4%; MSCI Latam: +8%; EE.UU.: +4%; Zona Euro: +3%; China: +2%) y los rendimientos de los bonos del Tesoro a 10 años que habían caído en las economías avanzadas, tendieron a recuperarse parcialmente, con el T10 en EE.UU. en un nivel similar al de hace un mes (en torno a 3,4%). Por su parte, los precios de las materias primas repuntaron (índice agregado: +7%), con los productos energéticos liderando las alzas (+10%) tras el anuncio sorpresivo de la OPEP de recortar la producción de petróleo en 1,2 millones de barriles diarios a partir de mayo. En tanto, las cotizaciones de los productos metálicos se han mantenido relativamente estables.

Esta semana, el FMI presentó su actualización de proyecciones, donde revisó levemente a la baja su estimación de crecimiento mundial para 2023 desde 2,9% a 2,8% (3,4% en 2022), anticipando un acotado aumento a 3% en 2024. La desaceleración sería especialmente liderada por las economías avanzadas que crecerían 1,3% este año (2,7% en 2022). Entre los principales motivos del ajuste se encuentran: i) las duras políticas monetarias para reducir la inflación, ii) las consecuencias del reciente deterioro de las condiciones financieras, iii) la extensión de la guerra en Ucrania y iv) la creciente fragmentación geoeconómica. Así, el balance de riesgos sigue sesgado a la baja, toda vez que mencionan que las posibilidades de un aterrizaje forzoso aumentaron considerablemente y que, en un escenario alternativo con mayor estrés financiero, el crecimiento mundial se reduciría hasta 2,5% en 2023.

Actividad económica local se encuentra estancada

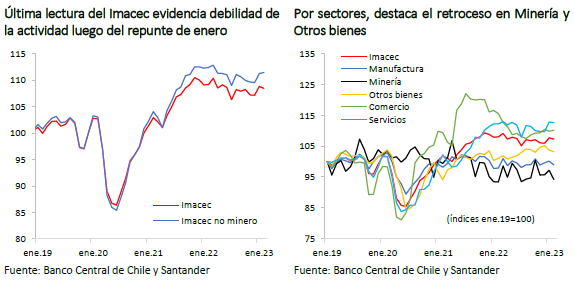

El Imacec de febrero (-0,5 a/a; -0,3 m/m desestacionalizado; 0,1% m/m desestacionalizado excluyendo la minería) vino a confirmar que, luego de importantes descensos durante el segundo y el tercer trimestre de 2022, la economía ha entrado en una fase de estancamiento, con dinámicas divergentes entre sectores. El comercio mayorista y algunas ramas manufactureras han subido moderadamente debido a un ajuste menos intenso de la inversión en maquinarias y equipos. Asimismo, los servicios se han mantenido elevados por el impulso de aquellos ligados al consumo de las personas. En contraposición, el sector construcción ya evidencia señales claras de retroceso y la minería sigue castigada, muy por debajo de sus niveles históricos debido a las bajas leyes del mineral.

En marzo, hay algunos indicadores promisorios. El IMCE, si bien sigue en terreno pesimista, repuntó respecto de febrero. Por su parte, las ventas diarias de comercio que reporta el Banco Central exhiben una caída menos intensa que en meses anteriores. En tanto, las cifras de comercio exterior del mes mostraron signos contrapuestos. Por un lado, las exportaciones subieron con fuerza (US$ 9.760 millones; 13,1% a/a) empujadas por los envíos mineros. Por otro lado, las importaciones de consumo (US$ 1.690 millones; -40,7% a/a) y las de capital (US$ 1.350 millones; -19,3% a/a) siguieron retrocediendo, dando cuenta de perspectivas para la demanda que continúan débiles. De esta manera, la balanza comercial tuvo un incremento relevante en el mes, apuntando a una gradual mejora en las cifras externas.

Con los antecedentes disponibles, estimamos que el Imacec de marzo habría tenido un moderado retroceso mensual (-0,2% m/m desestacionalizado) debido a una caída en los sectores servicios y construcción. Con ello, y teniendo en cuenta bases de comparación algo más exigentes que en febrero, la variación anual de la actividad habría retrocedido hasta -1,2%. De darse esta cifra, el primer trimestre del año tendría una variación de -0,6% a/a. Para el año en su conjunto mantenemos nuestra proyección de una contracción acotada, en torno a -0,25%. Esta cifra es un poco más baja que el punto medio de la última proyección del Banco Central, contenida en el IPoM (0%), pero algo mayor que el -1% que proyectó el Fondo Monetario Internacional en la actualización de cifras presentada esta semana.

Mercado laboral se deteriora

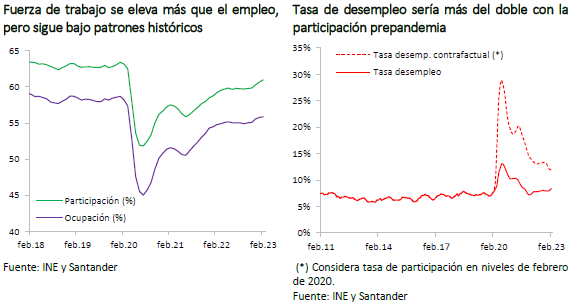

El empleo continuó creciendo en febrero, aunque a un ritmo moderado (21 mil nuevos empleos). Con ello, se mantiene una brecha significativa respecto de la situación laboral que habría prevalecido sin la pandemia. Por otro lado, la fuerza de trabajo dio un salto importante por segundo mes consecutivo (59 mil personas adicionales en febrero), con lo que la tasa de participación laboral siguió aumentando (60,9%), aunque aún lejos de los niveles antes de la pandemia (en torno a 63%). Con ello, la tasa de desempleo subió de manera significativa y se ubicó en 8,4%. La demanda por trabajo sigue castigada, con vacantes laborales muy por debajo de promedios históricos. En este contexto, los salarios nominales retrocedieron en febrero (-0,2% m/m), en línea con patrones estacionales. Con ello, ajustando por la inflación, las remuneraciones reales siguen mostrando retrocesos interanuales (-0,7% a/a).

Activos financieros atentos a renovadas fuentes de incertidumbre

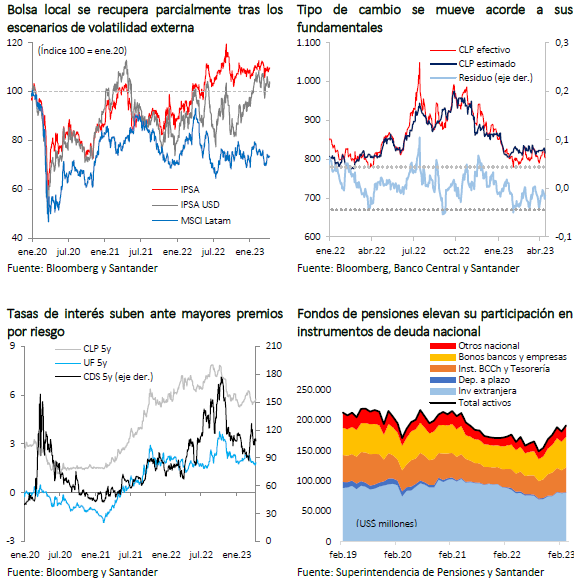

Durante las últimas semanas los mercados locales han presentado resultados mixtos, con movimientos relativamente acotados que han tendido a compensarse. En la última parte de marzo, en la medida en que las condiciones financieras externas se relajaron y el apetito por riesgo volvió a los mercados, el tipo de cambio local y las tasas de interés de largo plazo cayeron con fuerza (TC: $ 790 y BTP10: 5,2%), mientras la bolsa recuperó parcialmente los niveles previos a las tensiones financieras globales, empujada por la recuperación de las compañías financieras (IPSA: 5.324 puntos a fines de marzo). De este modo, el cierre del primer trimestre fue favorable para los activos financieros domésticos. No obstante, en el caso de las tasas de interés, la mayor persistencia inflacionaria, que llevaría a sostener condiciones monetarias estrechas por más tiempo, hizo que en las últimas semanas subieran de manera importante (BCP 10 +25 pb desde 5,3%, hasta 5,6%), desacoplándose de la tendencia a la baja de los benchmark globales. El tipo de cambio, en tanto, se movió hacia niveles en torno a $ 800.

Hacia delante, anticipamos que el valor de la moneda tendrá una moderada depreciación, para alcanzar niveles en torno a $ 825 a fines de año. Esto, en la medida que el precio del cobre y el dólar global tiendan a sus valores de largo plazo. Este escenario considera que no habrá nuevas inyecciones masivas de liquidez en la economía. En particular, que el proyecto para un “sexto retiro” no es aprobado en el Congreso. De ocurrir un nuevo retiro de fondos, los activos financieros presentarían pérdidas no solo por las potenciales ventas de instrumentos sino también por mayores premios por riesgo, lo que implicaría tasas de interés más altas y una significativa depreciación del tipo de cambio.

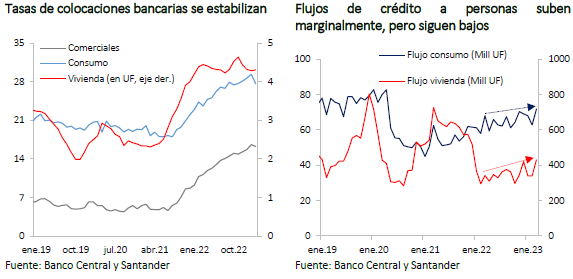

Entorno económico continúa afectando al crédito bancario

Las menores presiones en las tasas base durante marzo contribuyeron a la relativa estabilidad de las tasas de colocaciones bancarias en igual mes, aunque se mantienen en niveles elevados debido al mayor riesgo crediticio. En términos de montos, las colocaciones bancarias siguen en terreno negativo. El crédito total descendió 3% real a/a en marzo, empujado principalmente por el descenso de la cartera comercial (-5,8% a/a) y la cartera de consumo (-2,9% a/a). La Encuesta de Crédito sugiere que este retroceso ocurre por una combinación de estándares más conservadores, debido al riesgo de crédito de los clientes y a una demanda más débil producto de menores necesidades de inversión en el caso de las empresas y por frágiles condiciones de empleo e ingreso en el caso de las personas.

El segmento de viviendas continúa creciendo (1,3% a/a), con un aumento además en el flujo de colocaciones (26% a/a). El segmento de consumo también exhibe una aceleración en el flujo, aunque más moderado (5% a/a). En ambos casos, los flujos aún son inferiores a los observados previo a la pandemia.

Inflación siguió retrocediendo en marzo, en línea con las expectativas

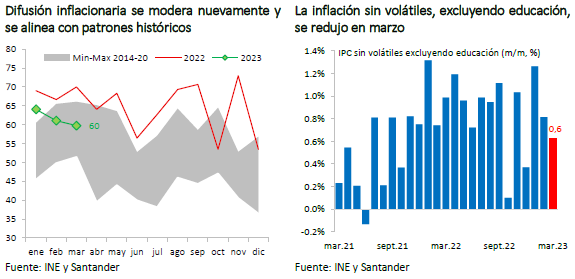

Con un aumento de 1,1% el IPC de marzo estuvo dentro de los valores esperados por el mercado (Bloomberg: 1,1%; Santander: 1,2%) y fue sustantivamente menor al de hace un año, con lo cual la variación interanual del IPC siguió retrocediendo (11,1% vs. 11,9% en febrero y 12,3% en enero).

Como se anticipaba, el componente más relevante fue el de servicios educacionales (0,7% de incidencia), cuyas cláusulas de indexación vinculan sus valores al cierre de la inflación del año previo. Adicionalmente hubo algunas categorías de productos y servicios que sorprendieron al alza como vestuario, arriendos y servicio doméstico, estos últimos reflejando efectos de segunda vuelta de alzas previas del IPC. Por otro lado, ítems vinculados al tipo de cambio exhibieron caídas importantes, como es el caso de los automóviles nuevos (-0,1% de incidencia), equipos audiovisuales y productos de limpieza. Los alimentos, si bien subieron 0,4%, moderaron sustantivamente sus avances respecto de meses previos y de marzo de 2022 (3,9%).

La variación del IPC sin volátiles (medida de inflación subyacente preferida por el Banco Central) tuvo un incremento de 1,6%, ligeramente por sobre el valor de hace un año, con lo cual su variación anual subió hasta 10,8%. Con todo, es importante destacar que esta medida incluye los servicios educacionales, y que, al excluirlos, su aumento mensual se moderó a solo 0,6%, y su variación anual retrocede a 10,6%. Por su parte, el índice de difusión inflacionaria volvió a disminuir y se ubicó muy por debajo de su registro del año pasado, alineándose con patrones históricos.

Aun cuando se siguen observando efectos de segunda vuelta, el dato de inflación de marzo reafirma la tendencia a la moderación que vienen exhibiendo las alzas de precios desde hace algunos meses, haciendo evidente que las presiones inflacionarias se han reducido. Esto es consistente con datos de salarios y empleo deteriorándose y muestra que la economía ha comenzado a generar las holguras necesarias para, junto con la apreciación cambiaria y las caídas en los precios de las materias primas, se siga reduciendo la inflación. Para abril estimamos que el IPC tendrá un aumento acotado, entre 0,3% y 0,4%, con lo que su variación anual retrocederá nuevamente, llegando a 10%. Posteriormente, desde mayo en adelante observaremos inflaciones de un dígito, para cerrar el año con un registro del orden de 4,7%, similar a lo estimado por el IPoM.

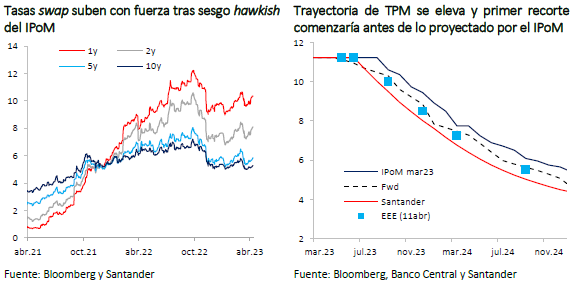

Los recortes de tasa podrían iniciar antes de lo previsto por el Banco Central

Junto con la mantención de la Tasa de Política Monetaria (TPM) en 11,25% en su reunión de abril, el Banco Central publicó el IPoM de marzo donde revisó al alza sus proyecciones de crecimiento para 2023 (desde -0,75% a 0%) y de inflación al cierre de año (desde 3,6% a 4,6%).

Coherente con estas revisiones, el Consejo reveló un sesgo hawkish elevando el corredor de la TPM y reafirmando su discurso respecto de que, para iniciar las bajas, necesitan tener la confianza suficiente de la convergencia inflacionaria a la meta del 3%. Así, la parte central del corredor apunta a un primer recorte de 75 pb recién en la Reunión de Política Monetaria (RPM) de septiembre, en lugar de abril como estaba implícito en el informe de diciembre. Luego habría recortes sucesivos de 75 pb en las siguientes reuniones de octubre y diciembre, con lo que la TPM cerraría el año en 9%, esto es 100 pb base por sobre lo que proyectaban en el IPoM anterior.

En respuesta, las tasas de mercado se ajustaron fuertemente al alza (tasas swap a 1 año: 10,3%, 60 pb desde el PEM anterior), aunque siguen apuntando a que la tasa comenzaría a caer en la RPM de junio, antes de lo señalado por el Consejo, con movimientos más graduales para finalizar en torno a 9%.

Si bien comenzar el recorte de tasas en septiembre le permitiría al Consejo contar con más información y certeza de que el proceso de reducción de la inflación está afianzado, además de la ventaja comunicacional que implica coincidir con un IPoM, estimamos que ya en julio podrían existir las condiciones suficientes para iniciar los recortes de tasa.

El dato de inflación de marzo fue elevado por los efectos estacionales, pero estuvo en línea con las estimaciones de mercado. Aún más, la variación del IPC sin volátiles tuvo un incremento de 1,6% m/m, por debajo de las estimaciones implícitas por el Banco Central y, de darse nuestro escenario, la inflación subyacente de abril, mayo y junio estaría por debajo de la proyección del IPoM en algo más de 1pp. Asimismo, la proyección de mercado para la inflación a dos años se mantiene en la meta de 3%, según la reciente Encuesta de Expectativas Económicas. A esto se agrega el deterioro del escenario externo que podría llevar a un giro en la política monetaria norteamericana ya en el segundo semestre, todo lo cual adelantaría el diagnóstico de que las presiones inflacionarias se han reducido.

Así, en nuestro escenario base estimamos que las bajas de tasa se inician en julio, con un recorte de 75pb que luego se aceleraría a 100pb en las reuniones de septiembre y octubre, para culminar con un descenso adicional de 75 pb en diciembre, lo que llevaría la TPM a 7,75%.

Alternativamente, si los registros inflacionarios no ceden acorde a lo previsto, los recortes se podrían retrasar para la reunión de septiembre. En este caso, estimamos una primera baja de 75 pb, para luego ajustar de manera más intensa y cerrar el año con la TPM en 8,5%, por debajo de la tasa señalada por el Banco Central.