Puntos destacados

- Proyecto del Ejecutivo reduce probabilidad de un nuevo retiro universal de fondos de pensiones. Por lo mismo, aun cuando un retiro focalizado de recursos incidiría en el consumo y la inflación, su efecto en los precios financieros sería acotado.

- Economía continúa desacelerándose. El Imacec de febrero sorprendió a la baja, con una caída mensual de 0,7%, confirmando la pérdida de impulso que se observa desde fines de 2021. El estrechamiento de las condiciones financieras, los efectos del conflicto en Ucrania y la incertidumbre política interna llevarán a que la actividad continúe moderándose, para cerrar el año con una expansión de un 1,5%.

- El IPC de marzo tuvo una fuerte aceleración (1,9% m/m) muy por sobre lo esperado. Este registro evidenció los efectos rezagados de las alzas de precios del año pasado y los impactos del conflicto bélico en Ucrania. Las presiones inflacionarias se mantendrán elevadas hasta mediados de año, pero debiesen disminuir conforme la economía se enfría.

- Banco Central subió la TPM menos que lo esperado en marzo (hasta 7%) y señaló una postura dovish hacia delante. Sin embargo, la sorpresa inflacionaria de marzo, junto con el impacto —aunque acotado— de un posible nuevo retiro de fondos podrían llevar a una reevaluación de la estrategia monetaria. Así, de materializarse el proyecto de retiro focalizado, la TPM podría subir en torno a 100 pb en la próxima reunión de mayo.

- Perspectivas para la actividad global se resiente por la prolongación del conflicto bélico en Ucrania. La intensificación de la postura rusa y la ampliación de las sanciones económicas hacen prever un debilitamiento en el crecimiento del PIB mundial. China, por su parte, vuelve a ser foco de preocupación por brotes de Covid-19 y estrictas medidas sanitarias.

- Inflación alrededor del mundo sube con fuerza por alzas en las materias primas. Si bien el petróleo ha mostrado correcciones en el margen —gracias a la liberación de reservas estratégicas—, aún se mantiene en niveles elevados. Esto, junto con los altos valores de los granos, seguirán presionando los precios.

- Los principales bancos centrales aceleran proceso de normalización monetaria. La Fed inició proceso de alzas de tasa —alineándose con otros bancos centrales de países desarrollados— y se apresta a reducir su hoja de balance. En respuesta, las tasas de largo plazo han escalado más de 50pb y el dólar se ha fortalecido a nivel global.

Descargar PDF

Gobierno presenta proyecto para retiro focalizado de fondos de pensiones

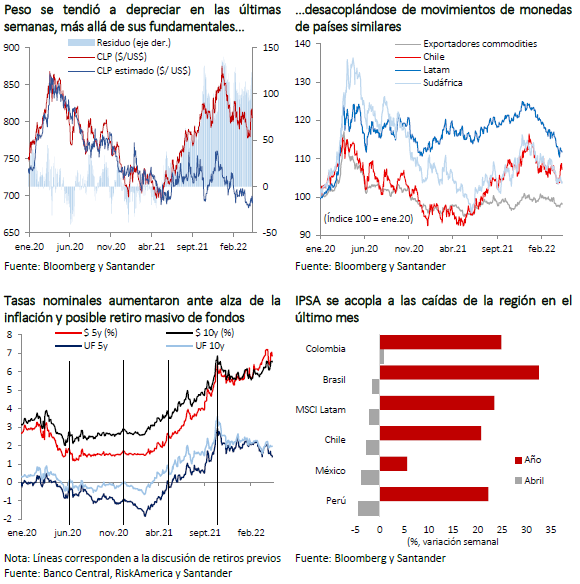

El avance de la discusión sobre un nuevo retiro de fondos de pensiones y la poca claridad respecto del alineamiento de los parlamentarios oficialistas llevó al Ejecutivo a presentar un Proyecto de Ley (PdL) alternativo que permite el retiro del 10% de los ahorros previsionales –con un tope de UF 150– para usos específicos: pago de deudas alimenticias, ahorro para la vivienda, pago de deudas de salud, servicios básicos y financieros. Luego de su avance en la Comisión de Trabajo de la Cámara de Diputados, la probabilidad de que este proyecto sea aprobado es elevada. Del mismo modo, el rechazo a la moción parlamentaria para un “quinto” retiro en la Comisión de Constitución reduce la posibilidad de que esta vea la luz. De ratificarse el rechazo en el pleno de la Cámara, en principio no podría tramitarse una propuesta similar, al menos, durante un año.

La propuesta del Gobierno, tal como se ingresó al Congreso, podría implicar retiros por cerca de US$ 3.000 millones (en torno a 1% del PIB) de acuerdo con estimaciones del Ministerio de Hacienda (entre US$ 2.000 millones y US$ 4.000 millones según nuestras estimaciones), lo que llevaría a liquidaciones de activos por un monto equivalente. Esto presionaría a la baja los precios de los activos de renta fija local y al alza las tasas de interés. Por su parte, si bien los recursos estarían inicialmente destinados al pago de deudas, el carácter fungible del dinero permitiría que una fracción se- oriente a gasto, con las consiguientes implicancias sobre la inflación. Con todo, tal efecto sería acotado por cuanto la mayor liquidez para consumo sería baja y la transmisión hacia precios, limitada.

Más allá de los impactos inmediatos sobre los flujos financieros, este proyecto vuelve a debilitar el pilar contributivo del sistema de pensiones, disminuyendo los ahorros y abriendo la posibilidad que los fondos para la jubilación se destinen a otros fines.

Por otra parte, de cerrarse la discusión sobre nuevos retiros, se eliminaría una fuente de incertidumbre para los mercados financieros, lo que podría reducir las primas por riesgo presentes en los precios de varios activos locales.

El efecto final sobre los precios de mercado dependerá del resultado final de la tramitación del proyecto del Ejecutivo –aún falta la aprobación en particular en la sala y es posible que se hagan modificaciones–, y de los montos de cada instrumento que efectivamente se liquiden. También, de las correcciones que pudiesen ocurrir en caso de que se rechace definitivamente el “quinto” retiro por cuanto es posible que los precios actuales hayan incorporado alguna posibilidad de que éste avance –las tasas nominales subieron más de 30pb en el último mes, el tipo de cambio se depreció más allá de lo coherente con sus fundamentales y la bolsa retrocedió. De esta manera, estimamos que de aprobarse sólo el PdL del Ejecutivo, sin modificaciones sustantivas, el efecto final sobre las variables financieras sería relativamente acotado.

Economía chilena transita por un necesario proceso de enfriamiento

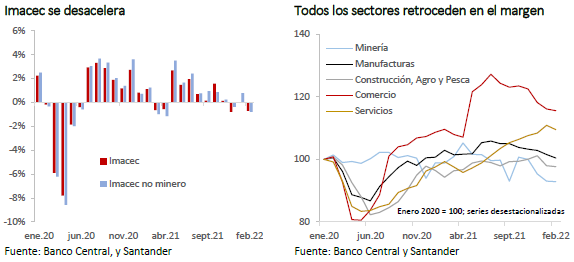

Durante febrero, la economía continuó la desaceleración iniciada a fines del año pasado. El último Imacec se ubicó bastante por debajo de lo previsto (6,8% vs. 8% Bloomberg) y cayó de manera importante respecto de enero (-0,7% m/m desestacionalizado). En el margen, todos los sectores perdieron fuerza, pero destacaron los retrocesos de manufacturas, servicios y comercio.

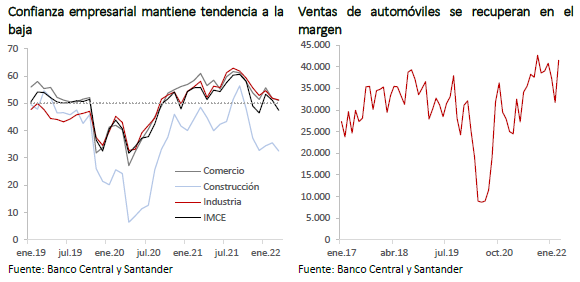

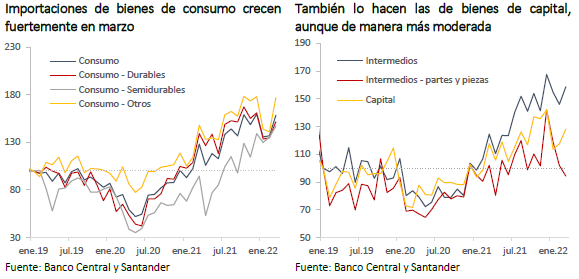

Los datos de marzo fueron más bien mixtos. El IMCE volvió a retroceder (47,5 vs. 51,2 previo) y se ubicó en terreno contractivo. Si bien todos los sectores experimentaron caídas, algunos subíndices relativos a la percepción de demanda y producción, en industria y comercio, mejoraron. Las ventas de automóviles, en tanto, volvieron a exhibir niveles récord, y las importaciones de bienes de consumo y de capital se recuperaron. Con estos antecedentes, estimamos que el Imacec del mes pasado habría mantenido un nivel relativamente estable, con lo que su variación anual se habría ubicado entre 6,5% y 7%.

La contracción monetaria por parte del Banco Central, sumado al estrechamiento de las condiciones financieras globales, los efectos de la guerra en Ucrania y la incertidumbre política interna llevarán a que la actividad continúe moderándose hacia delante. Esto, junto con las altas bases de comparación, hará que en la segunda parte del año observemos tasas de crecimiento negativas.

El plan “Chile Apoya”, anunciado por el Gobierno a comienzos de abril (el cual incluye la extensión del IFE laboral para el segundo y tercer trimestre del año, incremento de la inversión pública en regiones, fondo de estabilización de precios de las parafinas, entre otras medidas) no implica un cambio sustantivo del marco fiscal para este año –se financia con reasignaciones presupuestarias, la Glosa Republicana y el Fondo de Emergencia Transitorio– y apunta a impulsar la recuperación de los sectores más rezagados por la pandemia, así como a contener algunas presiones de precios. De este modo, no incidiría mayormente en la dinámica de la actividad económica en 2022.

Por su parte, el proyecto para un retiro de fondos previsionales para pago de deudas y ahorro para la vivienda implicará una inyección adicional de liquidez moderada. Dado el carácter fungible del dinero, de los aproximadamente US$ 3,000 millones que se retirarían, una fracción podría redestinarse a gasto, aunque probablemente menos de US$ 1.500 millones (0,5% del PIB), lo que, además, podría ocurrir a lo largo de varios trimestres. Por lo mismo, el efecto en el crecimiento de este año sería limitado.

De esta manera, mantenemos nuestra estimación de expansión de la economía para 2022 en torno a 1,5%. Esta cifra está en línea con la última proyección del Banco Central en el IPoM de marzo que la ubicó en un rango de entre 1% y 2%.

IPC de marzo sorprende fuertemente al alza, evidenciando presiones inflacionarias mayores a las previstas

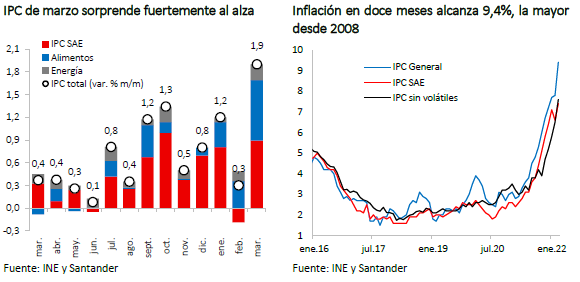

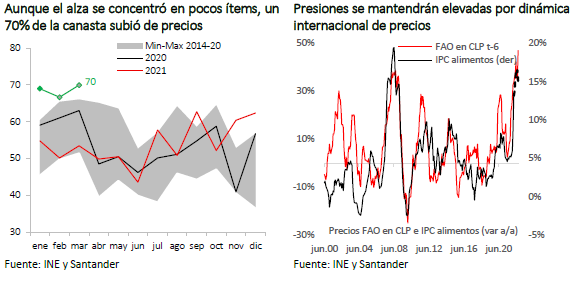

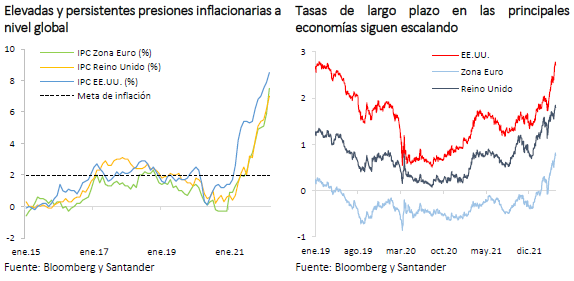

Con un 1,9% (9,4% anual), el IPC de marzo sorprendió al mercado (1,2% Bloomberg, 1,5% Santander), siendo el mayor registró en 28 años. Esta cifra se vio impulsada por una fuerte alza en alimentos (3,9%, con una incidencia de 0,8%), así como por los reajustes anuales de educación (6,6%, con una incidencia de 0,4%) e incrementos en los valores ligados al transporte (automóvil nuevo, combustibles y pasaje aéreo, con una incidencia de 0,2%). La inflación subyacente (IPC sin alimentos y combustibles) tuvo un aumento menor, aunque significativo (1,2% m/m, 7,2% a/a). Así, si bien gran parte de la subida del IPC se explicó por solo tres divisiones de la canasta, el índice de difusión mostró que un 70% de los precios exhibieron incrementos, dando cuenta de presiones inflacionarias extendidas.

La dinámica de precios reciente refleja los efectos de segunda vuelta de la aceleración de la inflación del año pasado –reajustes en servicios indexados a la inflación como es el caso de educación– en un contexto donde la economía aún se encuentra operando por sobre su capacidad, y el impacto de las alzas en los valores internacionales de los alimentos, producto de la guerra en Ucrania.

Hacia delante, las presiones inflacionarias se mantendrán elevadas, particularmente en los alimentos, debido a la dinámica internacional de precios. A su vez, es posible que veamos una tendencia a la depreciación del peso, que también impulsará los precios de bienes importados. A ello se agrega la posibilidad del retiro focalizado de fondos de pensiones que, si bien tendría un impacto acotado en el consumo, pondría algo más de presión sobre los precios. Por otro lado, la moderación de la actividad económica deberá poner cierto freno a las subidas en la segunda parte del año. Asimismo, los precios de las materias primas, una vez concluida la guerra en Ucrania, debiesen retroceder. Con estos elementos, estimamos que para el término del ejercicio la inflación cerrará algo por sobre 8%.

Luego de un IPoM dovish, sorpresa inflacionaria de marzo vuelve a poner presión al Banco Central

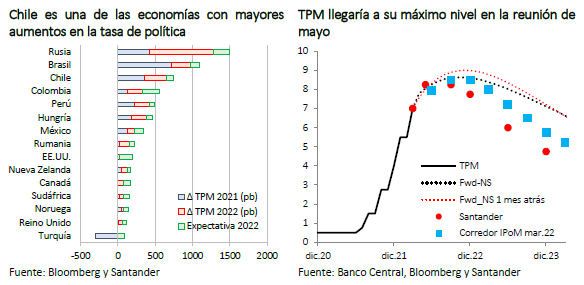

En su Reunión de Política Monetaria de marzo, el Consejo del Banco Central decidió elevar la TPM en 150 pb, hasta 7%, siendo parte del conjunto de economías con mayores alzas en sus tasas de política. Si bien fue un aumento significativo, la magnitud estuvo por debajo de la esperada por el mercado (200 pb o más). La postura menos agresiva se ratificó en la minuta de la reunión, donde se señala que las opciones de política solo consideraron aumentos de 125pb, 150 pb o 175pb, y que alzas sobre este rango estaban “fuera del escenario macroeconómico plausible”. Por su parte, el último IPoM mostró una visión benigna respecto de la evolución futura de la inflación y constató la desaceleración de la actividad, dando pie a una estrategia monetaria con subidas acotadas de la TPM. Así, de acuerdo con el centro del corredor publicado en el informe, la tasa podría llegar a 7,5% en mayo, para mantenerse ahí hasta diciembre, y luego comenzar un gradual descenso. Luego de estas señales, las tasas de mercado se ajustaron significativamente a la baja, apuntando a una TPM algo por sobre 8% en la segunda parte del año.

Con todo, el fuerte aumento del IPC de marzo fue mayor que lo considerado en el IPoM, tal como reconocieron dos consejeros del instituto emisor. Por su parte, la persistencia de la guerra en Ucrania y un posible nuevo retiro de fondos previsionales –aunque acotado– agregan presiones adicionales sobre los precios. Así, es probable que la estrategia monetaria delineada en el informe de marzo haya perdido vigencia y deba ser recalibrada a la luz de los nuevos antecedentes. Por lo mismo, estimamos que el Consejo subirá la TPM en torno a 100 pb en su reunión de mayo y luego la mantendrá hasta diciembre, mes en el que comenzaría a reducirla. Esto, suponiendo que un retiro masivo sin restricciones de fondos de pensiones no es aprobado en el Congreso. De lo contrario, el Banco Central se vería obligado a subidas aún más intensas de su tasa para intentar drenar nuevas inyecciones, lo que llevaría la TPM a niveles por sobre 9%.

Prolongación de la crisis en Ucrania debilita las perspectivas de crecimiento global

El conflicto en Ucrania ha seguido marcando la pauta de los mercados y, hasta ahora, no se percibe un horizonte claro de resolución. Aun cuando el ejército ruso se ha retirado de la zona de Kiev, se espera una intensa ofensiva en la parte este de Ucrania. Los países occidentales siguen discutiendo nuevas sanciones económicas –incluyendo la posibilidad de un embargo a las exportaciones de gas, petróleo y carbón de Rusia– y el régimen de Putin ha sido excluido del Consejo de Derechos Humanos de las Naciones Unidas.

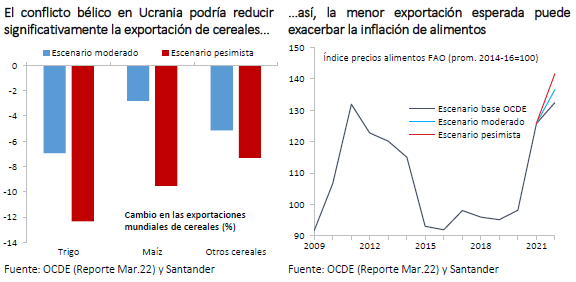

Las alzas de los precios de las materias primas, producto del conflicto, ya se han reflejado en las inflaciones de muchos países, exacerbando las presiones que se habían incubado previamente por las inyecciones de liquidez y las disrupciones en las cadenas logísticas. En la medida que la guerra persista, el daño en las exportaciones de materias primas –en particular, cereales– podría profundizarse, elevando aún más los precios.

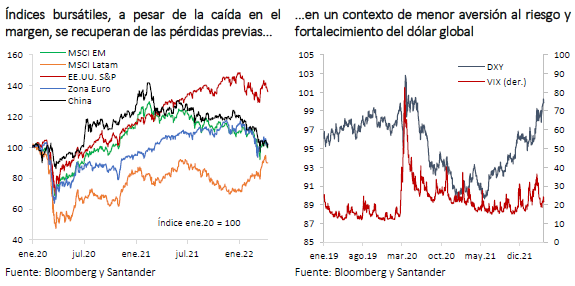

En respuesta a las subidas de precios, los principales bancos centrales han acelerado los retiros de los estímulos monetarios y las condiciones financieras se han estrechado. Los rendimientos de largo plazo de las principales economías han subido de manera significativa, con el T10 en EE.UU. alcanzando niveles en torno a 2,7% (+75pb desde el cierre estadístico de nuestro informe previo), su mayor nivel en tres años. Con ello, el dólar se ha tendido a fortalecer a nivel global (DXY: 100 puntos). En el último mes se observó una moderación de la aversión al riesgo (VIX: -11 puntos), y los índices bursátiles exhibieron un repunte parcial (MSCI global: +3,6%), aun cuando retrocedieron en el margen. Al cierre de este informe se conoció el IPC de EE.UU. que, si bien elevó la inflación hasta 8,5%, mostró una moderación en el componente subyacente. Esto dio paso a una cierta corrección a la baja en las tasas de interés a nivel global.

Con todo, el estrechamiento de las condiciones financieras de las últimas semanas, más la incertidumbre que ha producido la guerra, han llevado a revisiones a la baja en el crecimiento global. Según el último reporte de la OCDE, el impacto negativo en el PIB del conflicto sería cercano a 1% durante este año. Por su parte, la posible inversión en la curva de rendimientos en EE.UU. anticiparía una recesión hacia delante, tal como se desprende de la evidencia histórica.

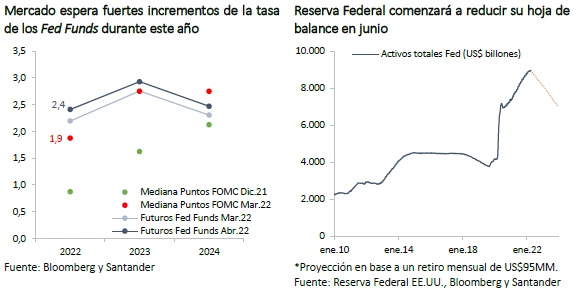

En EE.UU., la Reserva Federal (Fed) inició el proceso de retiro del estímulo con un incremento de 25 pb en su tasa rectora, en línea con lo que se esperaba. Sin embargo, en su comunicación apuntó a la necesidad de alzas mayores durante el año –tal como se desprende de los dots y de la minuta de la reunión– y una reducción en su hoja de balance. Esto último se produciría a una velocidad más rápida que el retiro del período 2017-19, con una disminución de las tenencias de bonos del Tesoro y de valores respaldados por hipotecas que podría alcanzar US$ 95 mil millones por mes. Se espera que los montos precisos sean oficialmente anunciados en la próxima reunión del 3 y 4 de mayo.

La invasión a Ucrania continúa siendo el motivo de mayor preocupación en Europa. El temor por el conflicto llevó a que la última encuesta de expectativas ZEW cayera a mínimos no vistos desde el inicio de la pandemia (-38.7 vs. 48.6 previo). Si bien se espera un efecto relevante en el crecimiento de la región durante el año, los datos conocidos hasta ahora muestran que el relajamiento de las restricciones sanitarias ha permitido un repunte significativo del sector de servicios (PMI servicios de marzo: 55,6 v. 54,8 esperado). Por su parte, la inflación de la Zona Euro sorprendió fuertemente al alza en marzo y llegó a máximos no vistos en décadas (7,5% a/a v. 6,7% esperado). Esto pone nuevamente presión a la autoridad monetaria que, hasta ahora, ha mantenido su tasa rectora en terreno negativo y ha continuado incrementando su hoja de balance. Con todo, las tasas de largo plazo del Viejo Continente se han empinado de manera sustantiva (+55 pb) y se han vuelto a instalar en terreno positivo.

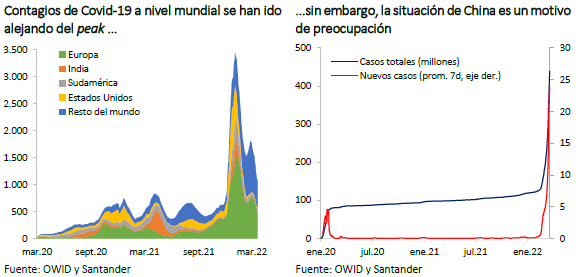

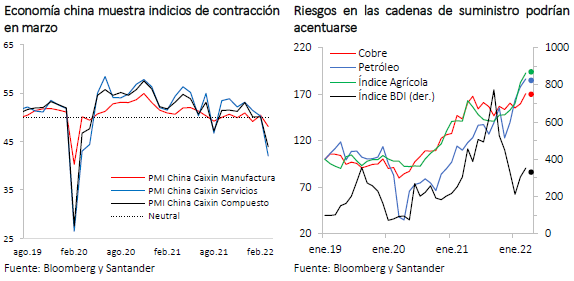

A diferencia de otros países, China se encuentra viviendo una nueva ola de contagios de Covid-19. Su estricta política de “cero tolerancia” ha significado severas cuarentenas en algunas ciudades, incluyendo Shanghái, volviendo a encender las alertas por posibles disrupciones en las cadenas logísticas. A lo anterior se suma el complejo proceso de desapalancamiento del sector inmobiliario iniciado hace un año. Los indicadores de actividad de marzo reflejaron el impacto de las medidas de confinamiento, con indicadores de PMI ubicándose por debajo del nivel neutral de 50, y las expectativas de crecimiento para este año se han revisado a la baja (Banco Mundial y Bloomberg: 5%). En este contexto, es probable que las autoridades decidan implementar nuevas medidas tendientes a fortalecer la actividad.

Liberación de inventarios resta presión al precio del petróleo

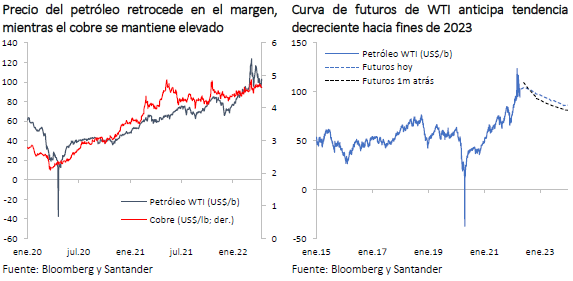

Luego de fuertes movimientos al alza por el conflicto en Ucrania, el precio del petróleo experimentó una reciente corrección (WTI: -5%), ubicándose al cierre de este informe en torno a US$ 104 el barril. Esto, luego de la importante liberación de reservas estratégicas de petróleo anunciada por EE.UU. y por los países de la OCDE (240 millones de barriles por seis meses, equivalentes a más de un 1% de las transacciones diarias de crudo).

El movimiento por parte de EE.UU. es el más grande jamás realizado y equivale a un tercio del petróleo ruso que se ha dejado de transar producto de las sanciones. A lo anterior se suma el hecho que las restricciones sanitarias en China han disminuido su demanda por combustible. Todo lo anterior ha producido un rebalanceo del mercado, con una caída en el precio spot y un desplazamiento a la baja en la curva de futuros para este año. Dado lo anterior, ajustamos a la baja nuestros supuestos de precio promedio del petróleo WTI para 2022 y 2023 a US$ 100 y US$ 91 el barril, respectivamente (US$ 117 y US$ 95 el barril, previamente).

Por su parte, el precio del cobre se ha mantenido elevado entre US$ 4,6 y 4,7 la libra, ante una oferta que se percibe muy ajustada y una demanda dinámica. A pesar de la desaceleración de China, sus importaciones del metal aumentaron en el primer bimestre (10% concentrados; 6% cobre en bruto).

Adicionalmente, el nivel de inventarios en las tres principales bolsas se redujo y se ubicó en sus menores niveles en una década. Para 2022 se estima que el mercado del cobre registraría un déficit similar al de 2021, de medio millón de toneladas métricas, con el riesgo de que alguno de los principales productores no cumpla sus expectativas de producción. De hecho, la producción de cobre de Chile en lo que va del año ha caído significativamente (-7,2% el primer bimestre) y se teme que la conflictividad social en Perú pueda implicar una merma en sus niveles de producción. Así, si bien mantenemos nuestra proyección para un precio del cobre cerrando el año en US$ 4,4 la libra (US$ 4,1 la libra a fines de 2023), estimamos que hay un sesgo al alza.