Puntos destacados

- Presiones inflacionarias globales disminuyen luego de descensos en los precios de las materias primas y normalización de las cadenas de suministros. El IPC de EE.UU. sorprendió a la baja por segundo mes en noviembre. La Reserva Federal subió 50 puntos base su tasa de referencia, en línea con lo esperado, y apuntó a concluir el ciclo de alzas con incrementos adicionales por un total de 75 puntos base.

- Menor estrechamiento de condiciones financieras globales lleva a una recuperación de los precios de los activos. El dólar se ha depreciado más de 6% a nivel global, las tasas de largo plazo han vuelto a retroceder y las bolsas se recuperan, excepto en Latinoamérica donde factores políticos han jugado en la dirección opuesta.

- En Chile, la actividad de octubre retrocede algo menos de lo esperado (-1,2% a/a) debido a repunte del sector minero. A pesar de ello, los fundamentos de la economía apuntan a una contracción mayor en los próximos meses. Para noviembre estimamos una caída de la actividad de -2,7% a/a, con lo que el año cerraría con un crecimiento de 2,5%.

- El IPC de noviembre (1%) superó las expectativas de mercado, revirtiendo la sorpresa de octubre. Aun así, estimamos que la inflación seguirá descendiendo de manera relevante en los próximos meses debido a menores presiones de costos externos, precios de combustibles a la baja, la apreciación del tipo de cambio y el menor dinamismo interno. El IPC cerrará 2022 en 12,6% y 2023 en torno a 5%.

- Los activos financieros siguieron subiendo en el mes, aunque con vaivenes. El tipo de cambio local se apreció y las tasas de largo plazo disminuyeron ante condiciones financieras externas algo menos estrechas y un menor premio por riesgo local.

- El Banco Central mantuvo la TPM en 11,25% en su última reunión del año. La sorpresa inflacionaria, así como el tono algo hawkish del IPoM reducen considerablemente la posibilidad de un recorte de tasas en enero, tal como anticipaba el mercado. Estimamos que la primera rebaja ocurrirá en abril de 2023, para finalizar el año con la tasa en torno a 6,25%. Esto implica descensos más agresivos que lo contemplado en el IPoM.

Descargar PDF

Activos globales repuntan ante perspectivas de moderación por parte de la Fed

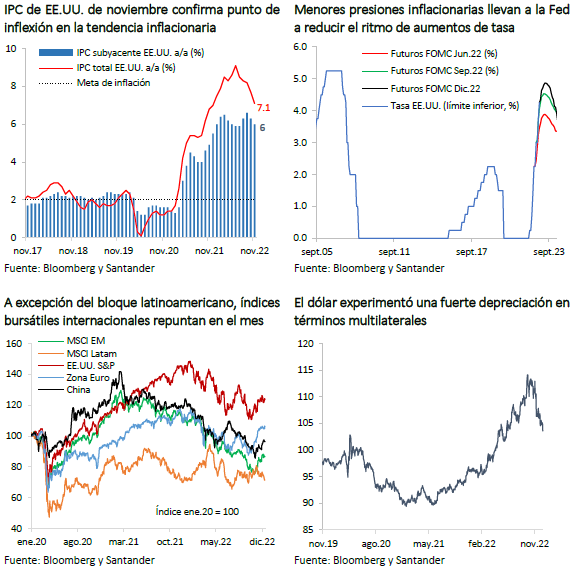

En las últimas semanas, los mercados han seguido mostrando una volatilidad importante, asociada a los cambios de expectativas respecto del comportamiento de la Reserva Federal y los principales bancos centrales. Al cierre de este informe, luego de la segunda sorpresa a la baja consecutiva en el IPC de EE.UU. (IPC total: 0,1% m/m vs 0,3% esperado en noviembre; 0,4% m/m vs 0,6% esperado en octubre; IPC subyacente: 0,2% m/m vs 0,3% esperado en noviembre; 0,3% m/m vs 0,5% esperado en octubre), que llevó la variación anual de precios hasta 7,1%, los mercados internalizaron la posibilidad de una política monetaria menos estrecha hacia delante.

Con todo, en su reunión de diciembre el FOMC aumentó la tasa de referencia en 50pb, tal como se esperaba, pero apuntó a nuevas alzas por un total de 75 puntos base a futuro, con lo que la tasa de llegada se ubicaría en 5,1% (4,6% estimado en septiembre). En sus proyecciones, la Fed ajustó al alza las de inflación reconociendo implícitamente una mayor persistencia a pesar del menor crecimiento esperado (0,5% para 2023 vs 1,2% anterior) y en un contexto de un mercado laboral aún fortalecido. En la conferencia de prensa el Presidente, Jerome Powell, descartó que se estén contemplando recortes, aclarando que el objetivo por ahora es llegar a tasas suficientemente restrictivas. El sesgo hawkish de este giro de perspectiva fue parcialmente compensado por las señales de la cercanía al fin del ciclo de ajustes monetarios.

En este contexto, las tasas de largo plazo en las principales economías han caído más de 30 pb en promedio, con el T10 en EE.UU. oscilando nuevamente en torno a 3,5% (luego de haber superado el 4,2% en octubre). Por su parte, el dólar se depreció más de 6% en términos multilaterales durante el mes (DXY: 103.5 puntos) y la volatilidad se redujo (VIX: -4 puntos), llevando a un repunte de los índices bursátiles internacionales (MSCI global: +8%; MSCI emergentes: +7%; China: +6%). Las plazas en la Zona Euro y EE.UU. lideraron las alzas, con avances en torno al 7%. Luego del comunicado de la Fed podrían haber reversiones en estos resultados. En contraste, las bolsas latinoamericanas retrocedieron 8% en promedio, incididas por la caída de 9% en Brasil y, en menor medida, por el retroceso de 1% en Perú. En el primer caso, han generado ruidos algunas declaraciones de las autoridades electas respecto del compromiso fiscal del futuro gobierno, en tanto que en el segundo se han sentido los efectos de la situación política, luego de la destitución del presidente Pedro Castillo.

Hoy se conocerá la decisión del Banco Central Europeo y mañana la de Inglaterra, entre otros bancos centrales de referencia, de los cuales se espera también un sesgo de moderación en la postura monetaria restrictiva exhibida en el último tiempo, ante las menores presiones inflacionarias ya observadas (IPC Zona Euro: 10% a/a vs 10,6% previo; IPC Reino Unido: 10,7% a/a vs 11,1% previo).

Tras un mayor crecimiento anualizado en el 3T22 (PIB: 2,9% vs 2,6% previo), liderado por el consumo personal (1,7% vs 1,4%), las cifras de actividad en EE.UU. han mostrado cierto dinamismo en octubre (órdenes industriales: 1% vs 0,7% m/m esperado; órdenes de bienes durables: 1,1% vs 1% esperado). La lectura fue más bien mixta en cuanto a la evolución del mercado laboral. Por un lado, la creación de empleo privado no mostró una clara dirección (ADP: 127K vs 200K esperado; nóminas no agrícolas: 263K vs 200K esperado), mientras la tasa de desempleo se mantuvo en 3,7%. Por su parte, los últimos registros de los subsidios iniciales de desempleo estuvieron en línea con lo proyectado, dando cuenta de un leve aumento (desde 226K previo a 230K). Hacia delante, indicadores de confianza preliminares de diciembre muestran algunas mejorías (índice U. Michigan: 59,1 vs 56,8 previo).

En Europa, si bien el crecimiento del PIB confirmó una sorpresa al alza en el 3T22 (2,3% a/a vs 2,1% estimado), algunos indicadores adelantados del 4T22 llaman a la cautela (ventas minoristas de octubre: -2,7% a/a vs 0% previo), en línea con los índices PMI de noviembre (manufactura: 47,1 vs 47,3 previo; servicios: 48,5 vs 48,6 previo) que aún se ubican en terreno contractivo. Por lo mismo, persiste la preocupación por una contracción más significativa de la actividad en los próximos trimestres.

La economía china ha atravesado uno de los escenarios más volátiles desde que se inició la pandemia, ante el aumento de los casos de Covid-19 –en medio de una población con baja cobertura de vacunas– y los avances y retrocesos en su política de cero-tolerancia a los contagios. Finalmente, esta última tuvo que ser flexibilizada como respuesta a las fuertes protestas de la población, los bruscos ajustes en los precios de los activos financieros y decepcionantes cifras de actividad. Los datos de comercio exterior de noviembre reflejaron precisamente el efecto de las estrictas cuarentenas (exportaciones: -8,7% a/a vs -3,9% esperado; importaciones: -10,6% a/a vs -7,1% esperado), lo cual confirmó las señales observadas en octubre (ventas minoristas: -0,5% a/a vs 2,5% previo; producción industrial: 5% a/a vs 6,3% previo). Del mismo modo, los índices PMI del mes pasado volvieron a retroceder ubicándose aún más en terreno negativo (manufactura: 48 vs 49,2 previo; servicios: 46,7 vs 48,7 previo).

La prolongación de la guerra en Ucrania –sin señales de una solución aparente–, sigue alimentando los riesgos al alza para los precios de los combustibles a nivel global. Sin embargo, los temores recesivos y las sanciones sugeridas por la Unión Europea, con un límite al precio del petróleo ruso de US$ 60 por barril, ha llevado a un ajuste a la baja en el precio del crudo, en medio de un nuevo escalamiento de los conflictos geopolíticos.

Por el contrario, el precio del cobre ha tendido a subir debido al menor estrechamiento de las condiciones financieras globales, el cambio en las políticas de confinamiento en China y los temores de una oferta restringida, con inventarios a la baja. Así, el precio del metal pasó de niveles en torno a US$3,6 la libra hace un mes a valores cercanos a US$3,9 la libra.

Economía pierde terreno, pero algo más lento de lo esperado

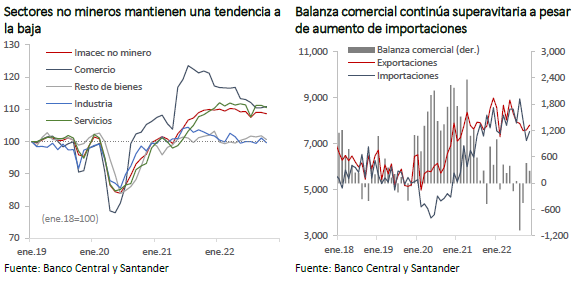

El Imacec de octubre (-1,2% a/a) ratificó la pérdida de impulso que viene exhibiendo la economía desde hace varios meses. Con todo, la moderación fue menor a la anticipada, en parte importante por una recuperación de la actividad minera (6,4% m/m desestacionalizado) luego de un magro desempeño durante del año. La actividad no minera cayó por tercer mes consecutivo (-0,4% m/m desestacionalizado en octubre), destacando los retrocesos de manufacturas (-1,4% m/m desestacionalizado) y resto de bienes (-1,2% m/m desestacionalizado). Los sectores asociados a la demanda tuvieron resultados dispares en el mes, con una contracción del sector servicios (-0,4% m/m desestacionalizado) y un repunte de comercio (0,4% m/m desestacionalizado) asociado a factores puntuales.

Las cifras de comercio exterior de octubre y noviembre mostraron una reversión, luego del fuerte deterioro de la balanza comercial en agosto y septiembre. En noviembre las importaciones se recuperaron, pero sin compensar la importante caída de octubre, debido a alzas de los bienes energéticos. Las importaciones de bienes de consumo y de capital disminuyeron.

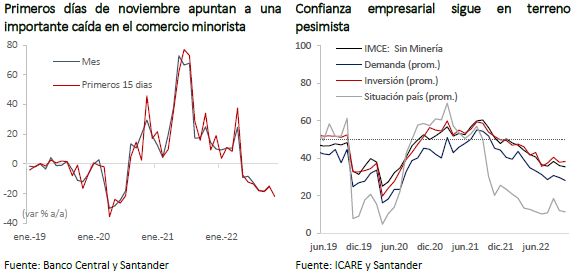

Hacia delante, la economía continuará desacelerándose debido a la moderación del consumo y la inversión por condiciones financieras estrechas y niveles de incertidumbre aún elevados. Información parcial de noviembre apunta a una contracción importante de la actividad. Los datos diarios de comercio minorista del Banco Central sugieren una caída anual de más del 20% durante la primera mitad del mes, las importaciones de vehículos muestran una significativa reducción, el índice de confianza del consumidor alcanza su mínimo valor en casi dos años y la confianza empresarial retrocede. El sector minero difícilmente podrá repetir un avance como el visto en octubre, en tanto ya se encuentra en torno a sus niveles históricos y, por sus condiciones estructurales, no tiene capacidad de mejorar mucho más.

Para noviembre estimamos una caída de la actividad de 2,7%. Con ello, el año cerraría con una expansión en torno a 2,5%. En 2023, observaremos retrocesos mensuales durante el primer trimestre, para luego retomar el crecimiento, aunque se seguirán observando variaciones anuales negativas durante gran parte del año. Así, mantenemos nuestra proyección de una caída de 1,2% para el PIB del 2023.

A pesar de mejora marginal en el empleo, mercado laboral sigue débil

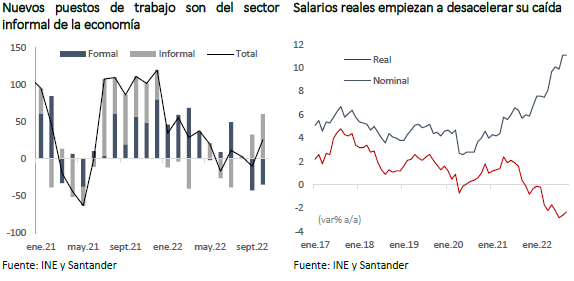

El trimestre móvil agosto-octubre mostró un repunte en el empleo, con una creación neta de 25,8 mil puestos de trabajo, influido por factores estacionales. La tasa de participación laboral permanece baja, con lo que la tasa de desempleo se mantuvo en 8%. A pesar de esto, el mercado laboral continuó debilitándose, con una nueva destrucción de empleos formales.

Los salarios nominales en octubre mantuvieron la tendencia de meses anteriores con un crecimiento de dos dígitos, aunque con una leve desaceleración (10,9% a/a vs 11,1% en septiembre). En términos reales, los salarios siguieron cayendo, acumulando un retroceso de 2,5% en el año. Esto, sumado al estancamiento del empleo de los últimos meses, ha hecho que la masa salarial siga deteriorándose.

En noviembre, la demanda laboral se mantuvo débil. Los avisos de trabajo en internet continuaron por debajo de su media histórica, a pesar de un alza estacional. Algo similar se observó en las cifras del Observatorio Laboral de SENCE (SABE), donde se reportó un aumento mensual en el número de avisos y vacantes, pero con una caída anual muy significativa (-43,4% y -45,1%, respectivamente). Al mismo tiempo, el SABE muestra un aumento del número de postulantes y de postulaciones, con lo que las presiones sobre los salarios seguirán a la baja.

Mercados locales mantienen alta volatilidad

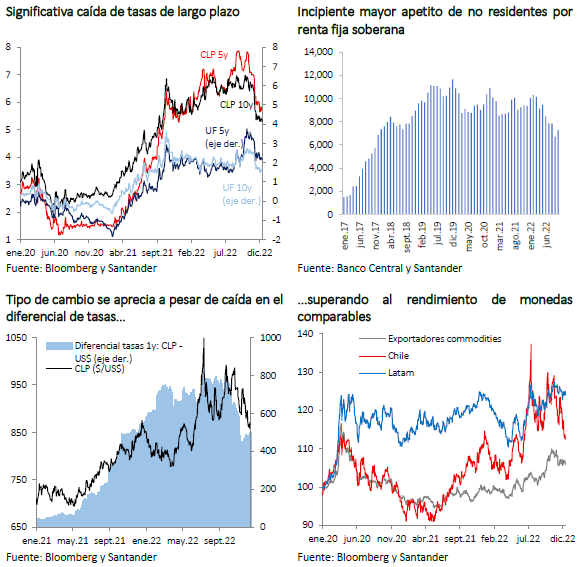

Los mercados locales han estado marcados por las noticias del ámbito externo y los datos marginales de actividad e inflación a nivel local. Las tasas de bonos soberanos a 10 años bajaron 60 pb, hasta 5,4%, nivel no observado desde septiembre del año previo, alejándose significativamente de los máximos de 7% de comienzos de octubre. Las tasas reajustables al mismo plazo cedieron en similar magnitud, hasta 1,6%. El ajuste de las tasas obedeció a la caída de los benchmark internacionales; menores expectativas de actividad y por consiguiente un relajamiento de la política monetaria; y a un menor premio por riesgo (CDS 10y: 164 pb; -34 pb). Este último elemento se ratifica con la reciente decisión de la agencia Fitch de mantener la nota soberana en A- y con una perspectiva estable.

El favorable retorno de la renta fija local permitió una importante ganancia de capital en los portafolios de bonos. El fondo de pensiones tipo E -más conservador- exhibió una rentabilidad histórica de 7% en noviembre y se observó un incipiente ingreso de no residentes a la renta fija local (stock: MMUS$ 7,300 en octubre).

El tipo de cambio también se fortaleció durante el mes, ubicándose cerca de $870 (-4%) al cierre de este informe. En esto han incidido factores globales, como el debilitamiento del dólar y la recuperación del precio del cobre, y factores locales, como la menor incertidumbre política. Con todo, la trayectoria a la baja no ha estado exenta de vaivenes. El elevado déficit de cuenta corriente del tercer trimestre de 2022, conocido a mediados de octubre, introdujo volatilidad y truncó transitoriamente la tendencia apreciativa que exhibía la moneda.

Hacia delante, nuestro escenario central asume que la incertidumbre política local se mantiene relativamente elevada, pero menor que hasta hace algunas semanas, conforme la discusión constitucional avanza dentro de bordes predefinidos. Por su parte, es probable que el dólar a nivel global modere la tendencia depreciativa de los últimos días, ante el tono de la reciente reunión de la Fed. Con ello, estimamos que el tipo de cambio se mantendrá en torno a los niveles actuales al cierre de este informe. De todos modos, nuevas inyecciones de liquidez o un recrudecimiento del escenario internacional son factores de riesgo que podrían revertir la trayectoria de los activos financieros locales, y del tipo de cambio en particular.

IPC de noviembre sorprende al alza

Con una variación mensual de 1%, el IPC de noviembre se ubicó muy por sobre las expectativas de mercado (Bloomberg 0,5%; Santander 0,5%), elevando su variación anual a 13,3% (12,8% en octubre). El IPC sin volátiles se incrementó 0,9%, con lo que su variación anual se empinó hasta 11% (10,8% registro previo).

Las sorpresas fueron generalizadas, destacando las subidas de precios vinculados a bienes transables (alcoholes, vestuario y artículos para el hogar). Esto, a pesar de un tipo de cambio que se apreció respecto de octubre (-5%). El índice de difusión inflacionaria (porcentaje de ítems de la canasta que suben de precio) volvió a ascender y registró un nuevo máximo anual con 73%, lo que muestra que las presiones sobre los precios siguen latentes a pesar de la debilidad que ya exhibe la economía y donde el consumo se ha moderado.

Con todo, es importante notar que la fuerte alza de noviembre compensa perfectamente la sorpresa que se dio en octubre, cuando el IPC subyacente solo subió 0,1%. Por lo mismo, el incremento del mes podría estar reflejando algunos hechos puntuales, como la reversión de liquidaciones especiales como el Cyber Monday.

Hacia delante estimamos que la inflación seguirá descendiendo de manera significativa. En el escenario externo, destacan la reducción en los costos de los fletes marítimos y la disminución del precio del petróleo y de los combustibles. A ello se agrega la apreciación del tipo de cambio asociada a factores globales. Además, la demanda interna seguirá reduciéndose, lo que también contribuirá a bajar las presiones sobre los precios.

Para diciembre estimamos preliminarmente una variación del IPC entre 0% y 0,2%, con lo que la inflación cerraría el año entre 12,5% y 12,7%. Para el próximo año vemos un descenso rápido, que llevaría el IPC a cerrar en torno a 5%.

TPM permanece en 11,25% y se posterga el ciclo de recortes de tasas

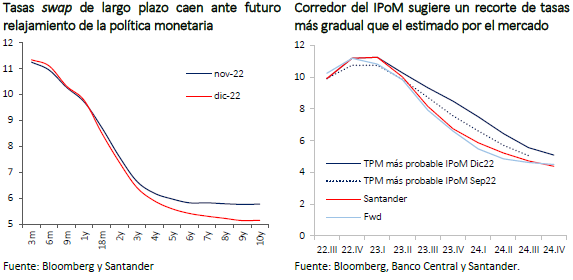

En la antesala de la última Reunión de Política Monetaria (RPM) del año, el mercado -en un amplio consenso- había internalizado el fin del ciclo de alzas de tasas y descontaba que el primer recorte de la TPM ocurriría ya a comienzos de enero.

El primer aspecto fue ratificado por el Consejo en la RPM de diciembre, al mantener la tasa en su nivel máximo de 11,25%. Sin embargo, tanto el sesgo neutral del comunicado, un tono relativamente hawkish del IPoM, con una trayectoria para la TPM con reducciones muy moderadas, así como el sorpresivo IPC de noviembre, disminuyeron considerablemente la posibilidad de un recorte de la tasa de política en enero, postergando la decisión para la reunión de abril.

Con todo, de materializarse nuestro escenario para la inflación, estimamos que cuando inicie el proceso, el Consejo será relativamente agresivo en las disminuciones de la TPM, cerrando el año con una tasa sustantivamente menor que lo contemplado en la parte media del rango presentado en el IPoM.

Consideramos que, con una inflación bajando de manera sostenida y una economía en recesión, resultan poco plausibles las proyecciones del Banco Central, que conllevan implícitamente tasas reales ex post subiendo en los próximos trimestres hasta niveles por sobre el 5,5%. Ello significaría mantener condiciones financieras estrechas de manera muy prolongada, arriesgando con producir un sobreajuste de la economía, con una contracción de la actividad el próximo año más profunda y una recuperación más lenta de cara a 2024, y una inflación cayendo por debajo de la meta en el horizonte de política.

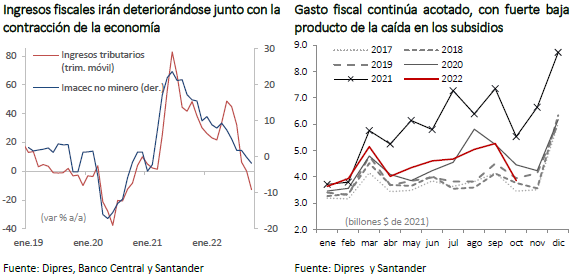

Arcas fiscales comienzan a sentir la desaceleración económica

Los ingresos fiscales cayeron un 16,6% real en octubre, incididos principalmente por la caída en los ingresos tributarios (-22,8% real) y los aportes de CODELCO (-89% real). La desaceleración de la economía ha hecho que la recaudación por IVA disminuya un 19,6% real, explicando algo menos de la mitad de la variación en los ingresos tributarios. A esto se suma la caída en la recaudación de los impuestos específicos, afectados por el cambio en la contabilización de la rebaja del impuesto del diésel. En contraposición, los ingresos se vieron beneficiados por el contrato de explotación del litio, cuyo precio se mantiene en niveles récord, aportando US$ 1.113 millones en el mes.

El gasto, por su parte, mantuvo la tendencia de meses anteriores, con una caída anual del 30% real. Casi la totalidad de la contracción se explica por el menor componente de subsidios y donaciones (-59,6% real a/a) luego del cese de las ayudas del Estado por la pandemia.

El superávit fiscal ha comenzado a moderarse y es posible que culmine el año algo por debajo de lo estimado previamente, en torno a 1,3% del PIB. Con ello, la deuda pública bruta cerrará el año algo por sobre 36% del PIB, similar al año previo.