Puntos destacados

- Alzas de tasas provocan inestabilidad financiera. La quiebra del Silicon Valley Bank y la caída de Credit Suisse ponen de manifiesto una de las consecuencias indeseadas del proceso de normalización monetaria y llevan a una fuerte volatilidad en los mercados, con caídas bursátiles, bajas en las tasas de interés y retrocesos en los precios de las materias primas.

- Rápida intervención de las autoridades redujo la posibilidad de una crisis financiera profunda. Con todo, la situación aún es de cuidado y todavía no se puede cuantificar el impacto que la volatilidad tendrá en la actividad global y las perspectivas inflacionarias. Pese a ello, tanto el BCE como la Fed decidieron concretar nuevos aumentos en sus tasas de referencia en marzo, pero moderaron el sesgo hacia delante.

- En Chile, la actividad en 2022 cerró con una expansión de 2,4%, por debajo de lo estimado debido a factores puntuales. Las últimas cifras apuntan a que la economía continúa en una fase de ajuste, que se mantendrá en los próximos meses, antes de iniciar un repunte en la segunda mitad del año. Proyectamos que el PIB tendrá una caída de 0,25% en 2023 y en 2024 volveríamos a la tendencia.

- Si bien el IPC de febrero sorprendió a la baja (-0,1%), las medidas de inflación subyacente siguen altas. El IPC sin volátiles tuvo un incremento significativo por segundo mes consecutivo, dando cuenta de presiones inflacionarias todavía elevadas. Con todo, luego de un registro que estimamos será elevado en marzo por factores estacionales, la inflación comenzará a descender y cerrará 2023 en torno a 5%.

- Volatilidad financiera impactó los mercados locales. Aun cuando no se evidenciaron problemas de liquidez, el tipo de cambio se depreció, la bolsa cayó a uno de sus menores valores del año y las tasas de interés disminuyeron siguiendo los movimientos de los mercados internacionales.

- El Banco Central retrasaría el recorte de tasas para el tercer trimestre. Los recientes datos de actividad real han sorprendido al alza y el IPC subyacente ha estado algo por sobre lo esperado, lo que empujaría al instituto emisor a mantener la TPM en el nivel actual por más tiempo. Estimamos que la primera rebaja ocurrirá en julio de 2023, para finalizar el año en torno a 7,75%.

Descargar PDF

Turbulencia financiera pone en cuestión proceso de alzas de tasas

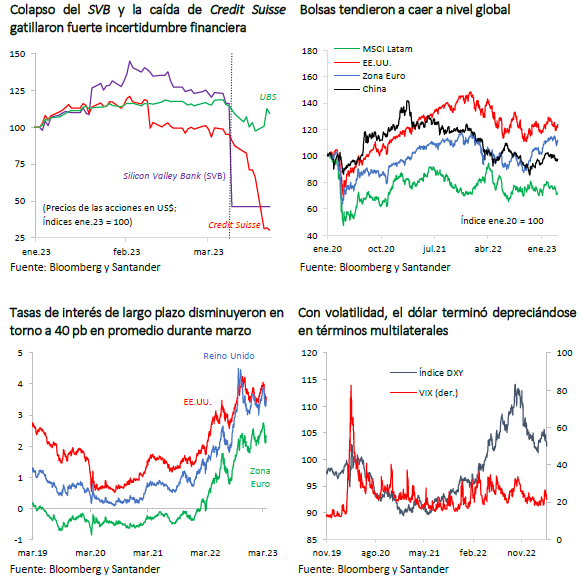

La quiebra del Silicon Valley Bank (SVB), luego de una corrida contra sus depósitos, y el colapso en la valoración bursátil de Credit Suisse (CS, comprado posteriormente por UBS en cerca de US$ 3.200 millones) pusieron en alerta a los mercados en las últimas semanas, generando fuerte volatilidad, y llevando a las autoridades a desplegar planes de emergencia para garantizar la liquidez.

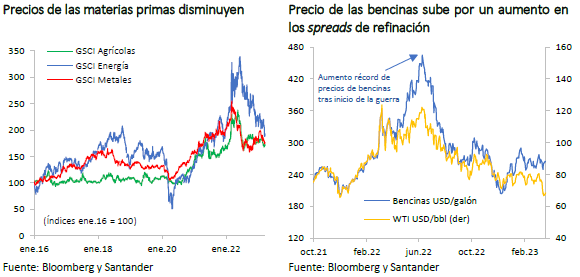

La rápida acción de los gobiernos permitió apuntalar la confianza y recuperar parcialmente el valor de los activos más riesgosos. Con todo, los índices bursátiles retrocedieron de manera generalizada en el mes (MSCI global: -1%; MSCI emergentes: -3%; MSCI Latam: -6%; EE.UU. y Zona Euro: -1%). El dólar, con vaivenes, se tendió a depreciar (en torno a 2%), las tasas largas bajaron de manera significativa (-40 pb en promedio en lo que va del mes, con el T10 en EE.UU. ubicándose por debajo de 3,5%), y los precios de las materias primas cayeron (índice agregado: -4%), en particular los productos energéticos y agrícolas (-6%).

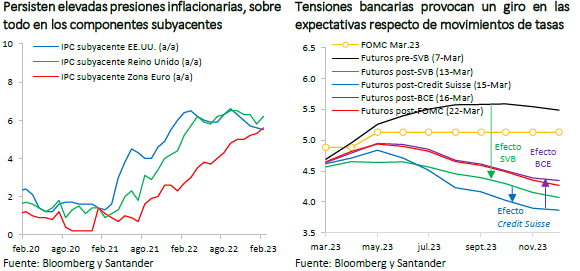

Si bien los últimos problemas de SVB y CS obedecieron a causas específicas, el trasfondo común es la fuerte subida de las tasas de interés en el último año debido a las políticas antinflacionarias de los principales bancos centrales. Por lo mismo, estos episodios plantean un nuevo dilema a las autoridades monetarias, las que deberán preocuparse no solo por la inflación –que permanece elevada (6% en febrero en EE.UU.; 8,5% en Europa; 10,4% en Reino Unido)–, sino que también de evitar un problema de inestabilidad financiera más agudo. En este contexto, el mercado dio un giro abrupto en sus apuestas respecto del accionar de la Fed, apuntando a que el ciclo de alzas culminaría con el incremento de 25 pb de la última reunión y que durante la segunda parte del año podríamos comenzar a ver recortes. Con todo, los dots del FOMC de marzo se mantuvieron en 5,1% para el cierre de este año, generando nuevamente una brecha con las apuestas de mercado.

Por su parte, en su reunión de marzo –en medio de la caída de la acción de CS– el Banco Central Europeo (BCE) decidió concretar el esperado incremento de 50 pb en su tasa de referencia, llevándolahasta 3,5%. En sus intervenciones posteriores, su presidenta, Christine Lagarde, evitó mencionar la orientación futura sobre las tasas de interés y señaló que el BCE está listo para ofrecer liquidez en caso de ser necesario para hacer frente a los problemas del sector financiero. Con todo, y al igual que en EE.UU., el mercado dio un giro y comenzó a anticipar la cercanía del fin del ciclo de ajustes monetarios para luego dar paso a una pausa prolongada en la segunda mitad del año.

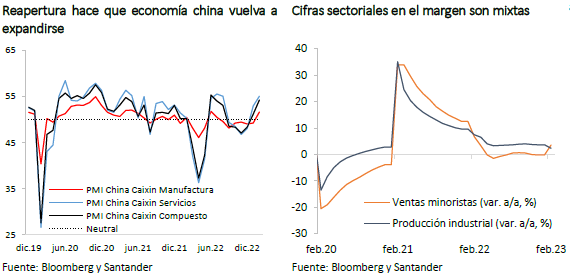

En China, luego de cerrar 2022 con una expansión cercana al 3%, las expectativas de crecimiento del PIB para 2023 han subido y se han estacionado en torno a 5%. El impulso tras el anuncio de la reapertura total –superando la estricta política de tolerancia cero al Covid– llevó a la economía a posicionarse en terreno de expansión en febrero (PMI manufacturero: 51,6 vs. 49,2 previo; PMI servicios: 55 vs. 52,9 previo). Sin embargo, algunas cifras sectoriales dieron señales mixtas, con un repunte importante en ventas minoristas (3,5% a/a vs. -0,2% al cierre de 2022), pero una desaceleración en la producción industrial (2,4% a/a vs. 3,6% en diciembre).

La reapertura China, la resiliencia que ha mostrado el mercado laboral en EE.UU. y condiciones climáticas menos adversas en Europa llevaron a que la economía global mostrara indicios de un repunte en los últimos registros. En febrero, el PMI global se ubicó en terreno expansivo (PMI compuesto global: 52,1 vs. 49,7 previo), impulsado por el componente de servicios (52,6 vs. 50 previo). La OECD, en tanto, corrigió al alza sus expectativas de crecimiento mundial para éste y el próximo año hasta 2,6% (+40 pb) y 2,9% (+20 pb), respectivamente. Esto último, adicionalmente a la reapertura china, en base a una mayor confianza empresarial y de consumidores y a la caída en los precios de alimentos y productos energéticos.

Con todo, todavía están por verse las consecuencias de las tensiones financieras recientes en el PIB mundial. Aun cuando no se produzca una crisis financiera profunda, la mayor volatilidad e incertidumbre pueden llevar a una pérdida de confianza y un retraimiento del gasto, que podría impactar la actividad real. El desenvolvimiento de los mercados financieros en las próximas semanas será clave para evaluar el curso de la economía global.

Economía chilena seguirá contrayéndose

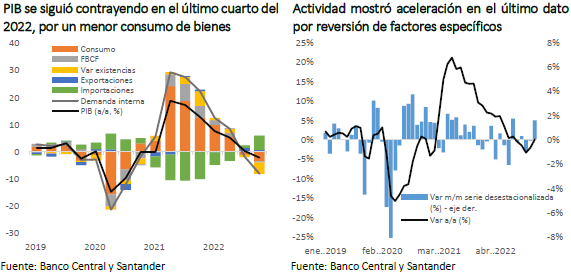

El cierre de Cuentas Nacionales en Chile reflejó una expansión de la actividad de 2,4% en 2022, algo por debajo del 2,7% estimado en base a los Imacec. La principal diferencia se debió a un ajuste estadístico a la baja en el último trimestre por las comisiones financieras pagadas al extranjero por Latam para salir de su proceso de reorganización. Dicho ajuste se revirtió completamente en el Imacec de enero, llevando a la actividad a un nivel similar al que tenía en octubre. La demanda interna cerró con un crecimiento de 2,3%, en línea con nuestras estimaciones, pasando de una expansión de 12,4% a/a en el primer trimestre a una contracción de 7,6% a/a en el último cuarto del año, con caídas en todos los componentes, principalmente el consumo (-4,2% a/a en el último trimestre) y la acumulación de existencias (0,6% del PIB en el último cuarto).

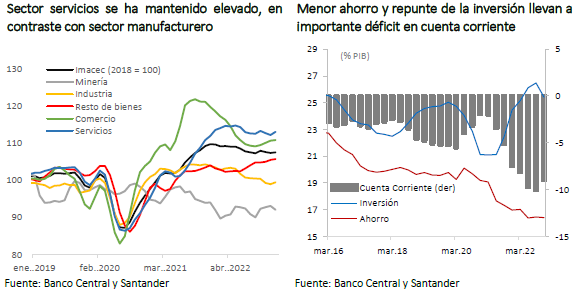

Por sectores, destacan las caídas que han venido mostrando las ramas manufactureras desde mediados de 2022. El sector construcción también se ha contraído, aunque a un ritmo menos intenso del que se esperaba. El comercio, luego de disminuir hasta mediados de año, tuvo un leve repunte en los últimos meses debido al componente mayorista, asociado a la venta de maquinaria para la inversión. El sector servicios, más allá de los vaivenes por temas estadísticos, se ha mantenido en niveles altos.

Las cuentas externas mostraron un importante déficit en 2022 (cuenta corriente: -9% del PIB), incididas por los efectos del boom del consumo hasta la primera parte del año pasado, la recuperación de la inversión en maquinaria y equipos y elevados precios de importaciones en el primer semestre. Hacia finales de año, el déficit comenzó a revertirse, conforme los términos de intercambio mejoraron y la demanda interna se contrajo. Con todo, el pago de las comisiones financieras de Latam hizo que las cifras cerraran más negativas de lo estimado. Sin dichas comisiones, el déficit en cuenta corriente habría sido cercano a 8,6% del PIB.

Más allá de los ajustes estadísticos, los últimos datos vienen a confirmar nuestros diagnósticos anteriores. La economía sigue en una fase de ajuste, con una contracción gradual que, si bien ha sido menos intensa que lo estimado a mediados del año pasado debido, entre otras cosas, a la menor incertidumbre política y un precio del cobre alto, esperamos continúe. Así, prevemos que la actividad seguirá contrayéndose en los próximos meses con una demanda interna débil debido a condiciones financieras estrechas, un mercado laboral rezagado y un crecimiento global acotado. En la segunda parte del año, conforme se comiencen a relajar las condiciones financieras, se podría observar un leve repunte.

El reciente estrés financiero por la quiebra del SVB y la caída de CS podría impactar el crecimiento mundial y, por esa vía, afectar nuestra economía. Aún es prematuro para evaluar dicha contingencia. En este contexto, revisamos marginalmente al alza nuestras proyecciones para el crecimiento del año, desde -0,5% hasta -0,25%, debido principalmente al efecto estadístico de la menor base de comparación del cuarto trimestre del año pasado.

Factores estacionales aceleran creación de empleos

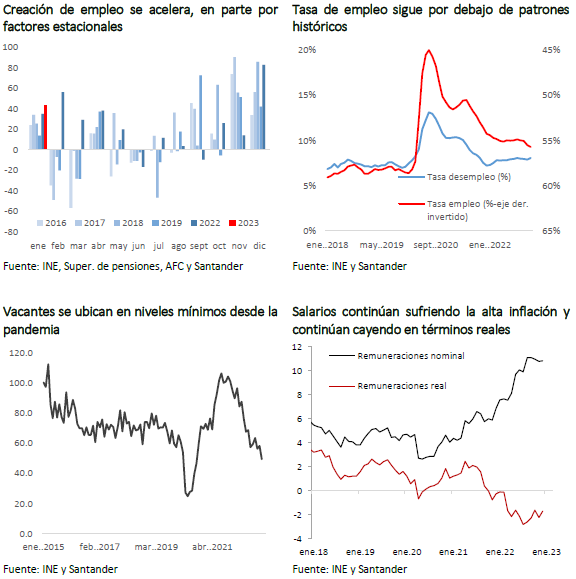

El trimestre móvil terminado en enero dio cuenta de un incremento en el ritmo de creación de empleos (43 mil nuevos puestos), en línea con patrones estacionales habituales asociados principalmente a la actividad agrícola. La fuerza de trabajo aumentó en proporción algo mayor, con lo cual el desempleo avanzó levemente, situándose en 8%.

La tasa de empleo (ocupados respecto de la población en edad de trabajar) creció moderadamente, pero aún se mantiene bastante por debajo de tasas históricas (55,8% vs. 58,8% en promedio para el trimestre móvil terminado en enero en los años previos a la pandemia). Esto significa que todavía existe una brecha de casi 500 mil personas sin trabajar respecto de una situación normal. Los sectores donde se mantienen las mayores brechas son construcción, manufacturas y comercio. Por su parte, el empleo en servicios ha vuelto a patrones históricos.

Hacia delante es posible que la creación de puestos de trabajo se modere de forma sustantiva. Más allá de los factores estacionales, la demanda por trabajo, reflejada en el índice de vacantes laborales del Banco Central, se ha seguido contrayendo y se encuentra en los niveles mínimos desde el inicio de la pandemia. Por otra parte, los salarios nominales han subido, aunque a un menor ritmo que la inflación. Por lo mismo, en términos reales siguen retrocediendo.

A pesar de registro negativo en febrero, presiones inflacionarias siguen altas

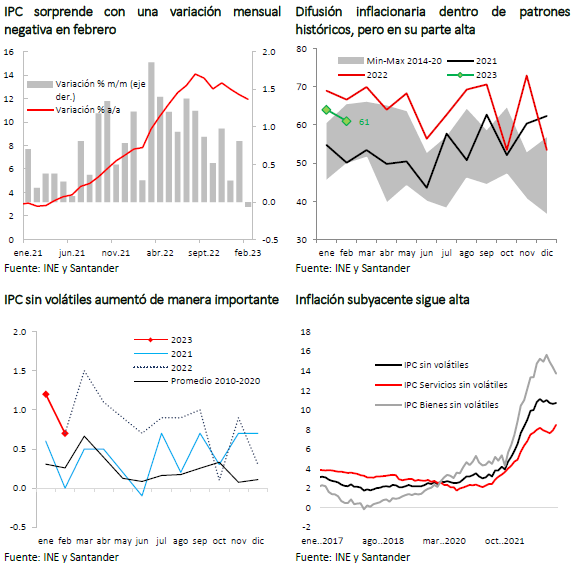

El IPC de febrero (-0,1% m/m) estuvo por debajo de lo esperado (Bloomberg: 0,2%; Santander: 0,2%; seguros inflación: 0,3%) y fue el primer registro negativo desde noviembre de 2020. Con ello, la variación anual de los precios retrocedió hasta 11,9% (12,3% en enero). La caída del mes obedeció fundamentalmente a las fuertes bajas de precios de pasaje aéreo y de paquete turístico, dos ítems altamente volátiles; el descenso de los precios de alimentos por factores estacionales y las bajas en combustibles, por los menores precios internacionales y la apreciación del tipo de cambio. El IPC sin los componentes volátiles tuvo una variación mensual alta, de 0,7%, similar a la que registró en febrero del año previo. Con esto, su variación anual subió levemente hasta 10,7% (10,6% en enero). Por su parte, el índice de difusión inflacionaria, que mide el porcentaje de precios de la canasta que sube en un determinado mes, retrocedió a 61% dentro de los patrones históricos para el mes de febrero, aunque en la parte alta.

De esta manera, el descenso del IPC de febrero debe ser tomado con cautela. Si bien el dato puede incidir en la inflación futura por su posible efecto a la baja en las expectativas y por las cláusulas de indexación, el hecho de que la inflación subyacente siga elevada hace pensar que las presiones inflacionarias, si bien se han moderado, permanecen altas. En marzo, debido a factores estacionales, volveremos a ver una variación elevada del IPC, superior a 1%, incidida por el reajuste anual de las tarifas de educación y la reversión de la caída del pasaje aéreo en febrero. Luego, a partir de abril y mayo, la disminución de la inflación será más evidente, impulsada por la apreciación del peso, la debilidad de la economía y las bajas de precios de materias primas a nivel global. Así, mantenemos nuestra visión de que el año cerraría con una variación anual del IPC en torno a 5%.

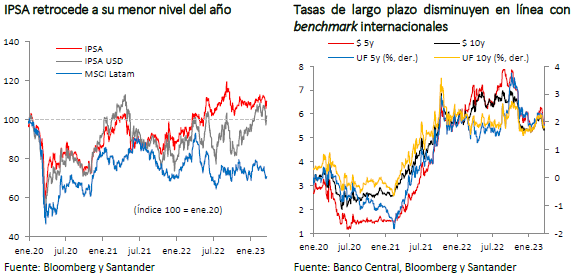

Mercados nacionales sufren las consecuencias de las tensiones financieras globales

Las tensiones financieras de la banca internacional generaron una importante volatilidad en los mercados locales, con pérdidas en los activos riesgosos locales, caídas en las tasas de interés y presiones al alza en el tipo de cambio. Las cotizaciones de las empresas financieras tuvieron una caída significativa -IPSA financiero disminuyó 6% en la semana de mayor tensión (10 al 17 marzo)-, lo que arrastró al IPSA global, que llegó a una de las menores cotizaciones en lo que va del año (5.112 puntos el 17 de marzo).

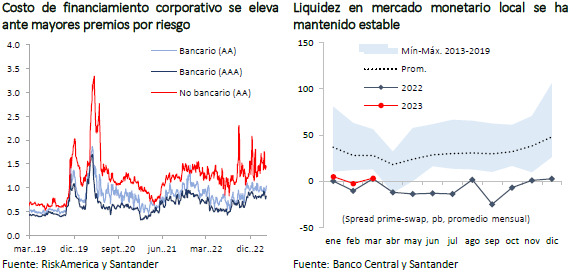

Las tasas de interés de los bonos de largo plazo, que habían exhibido una tendencia creciente hasta hace un par de semanas, descendieron rápidamente hasta niveles similares a los de fines de enero (BTP10: 5,4%; BTU10: 1,8%). Las primas por riesgo, en tanto, subieron de manera relevante (CDS5y: 119 pb, +26 pb m/m) y la menor liquidez elevó los spreads corporativos, en particular, de los instrumentos de mayor riesgo relativo.

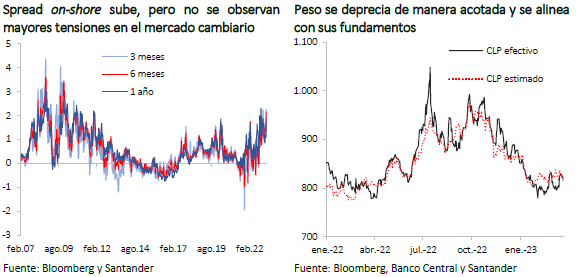

El mercado monetario local no se vio mayormente afectado por la volatilidad financiera global. El spread prime-swap se mantuvo estable y en niveles inferiores a los registros históricos, con un volumen de depósitos que siguió creciendo a tasas de dos dígitos. Con todo, el fenómeno de flight-to-quality, que caracteriza los episodios de estrés financiero, implicó un cambio en la posición de derivados de los bancos no residentes, incrementando el flujo de ventas forward de moneda local por casi US$ 2.000 millones durante marzo. Esto, sumado a la caída del precio del cobre, y el fortalecimiento global del dólar, llevaron a una significativa depreciación del tipo de cambio, que se empinó hasta niveles cercanos a los $ 830 (4% m/m). En tanto, las tasas de derivados en dólares se elevaron en la punta (Tasa on-shore a 90 días: 2,75%), aunque este fenómeno ya se había observado a fines del año pasado sin grandes consecuencias.

Hacia delante, la posibilidad de un aumento en la incertidumbre política ante la cercanía de la elección de candidatos para el Consejo Constitucional, así como la discusión legislativa en torno a un nuevo retiro de fondos de pensiones, podrían volver a tensionar la moneda.

Si bien el rechazo al proyecto de autopréstamo por parte de la Cámara de Diputados reduce las posibilidades de que un nuevo retiro prospere, de avanzar una iniciativa como esta los precios de los activos financieros presentarían nuevas pérdidas y el tipo de cambio podría retornar a niveles sobre $ 900, presionando al alza las tasas de interés en respuesta a las mayores presiones inflacionarias que esto generaría.

Inicio de recortes de tasa en Chile se retrasa

En la última Reunión de Política Monetaria (RPM) a fines de enero pasado, el Banco Central de Chile mantuvo la TPM en 11,25% y condicionó los movimientos futuros a la recopilación de antecedentes que ratificaran la consolidación de la convergencia de la inflación al 3%. En dicha oportunidad se percibía que la economía local estaba débil y las proyecciones de mercado, y las nuestras, apuntaban a que la reducción de los precios internacionales y la significativa apreciación del tipo de cambio ayudarían al descenso rápido de la inflación. Ello daba espacio al Banco Central para iniciar el recorte de tasas en las RPM de abril o mayo.

Desde entonces la actividad real ha sorprendido al alza y el IPC subyacente ha estado algo por sobre lo esperado, en un contexto donde, además, las perspectivas inflacionarias globales han subido. De cara a la próxima reunión, a realizarse el 4 de abril, el instituto emisor sólo contará con un dato más de actividad -el Imacec de febrero-, que estimamos seguirá exhibiendo un ajuste acotado (-0,5% m/m). El IPC de marzo, que será relativamente elevado por factores estacionales, no se conocerá para esa fecha. Dado esto, estimamos que el Consejo optará por mantener la TPM en su nivel actual. En el próximo IPoM, que se da a conocer al día siguiente de la reunión, se corregirán al alza las proyecciones de crecimiento e inflación para este año. Dado ello, es probable que el corredor para la TPM también se revise hacia arriba.

Con todo, estimamos que ya durante el tercer trimestre podrían existir las condiciones para iniciar el proceso de recortes de tasa. Los datos confirmarían que la economía está débil, el mercado laboral mostraría un deterioro mayor y la inflación habría descendido por debajo de 10%. Las expectativas inflacionarias ya se han ajustado a la baja y algunas medidas basadas en encuestas están de regreso en la meta de 3%. La reciente agitación financiera y el cambio en las perspectivas para las tasas globales son elementos aún en desarrollo que agregan incertidumbre a la decisión de política.

Así, en nuestro escenario base consideramos que el primer recorte se daría en la reunión de julio. Posteriormente, habría bajas sucesivas de magnitud relevante -entre 75 pb y 100 pb-, que llevarían la TPM hasta niveles de 7,75% a fines de año. Esta proyección se encuentra en el medio del 8% estimado por la mediana de los encuestados en la EEE y la estimación de la curva forward en base a tasas de mercado al cierre de este informe que se ubica en 7,5%.

Esta trayectoria cambiaría significativamente si se aprueba un nuevo retiro de fondos de pensiones y/o se agudizan las tensiones financieras internacionales. La incertidumbre elevaría las primas por riesgo y depreciaría la moneda, lo que en un contexto de mayor impulso a la demanda agregada por la nueva inyección de liquidez, haría que la inflación fuera más persistente retrasando aún más el proceso de normalización monetaria.