- Lorena Palomeque (lorena.palomeque@santander.cl)

- Miguel Santana (miguelpatricio.santana@santander.cl)

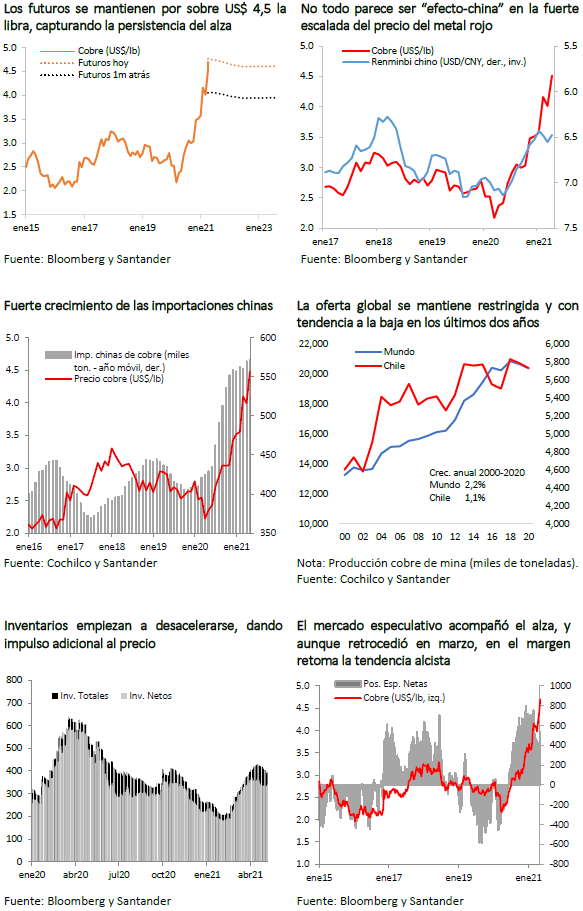

El precio del cobre se encamina a los US$ 5 la libra, superando su récord histórico nominal de US$ 4,6 (febrero del 2011), gracias a la combinación de una demanda más dinámica con una oferta más restringida. Por el lado de la demanda, una serie de indicadores apuntan a que ésta ha subido de forma intensa en los primeros meses del año. En abril, el PMI de empresas consumidoras de cobre marcó su mayor expansión en los últimos tres años, con fuertes aumentos en EE.UU. y Europa. En tanto, las importaciones de China, el principal consumidor de este metal, han crecido cerca de 10% durante los cuatro primeros meses del año.

Por otro lado, la oferta global se mantiene restringida. En 2020, la pandemia pegó con particular fuerza la actividad del Perú (segundo productor mundial de cobre) que se contrajo 15%. Chile, si bien no sufrió mayores embates en la minería, tuvo una expansión de la producción nula que no compensó otros distritos. Este año la producción ha vuelto a resentirse y durante los primeros meses ha exhibido un retroceso, en torno a 3% en Perú y cerca de 2% en Chile. Además, la posibilidad de aumentar la oferta en el corto plazo a través del procesamiento de chatarra de cobre -como se hizo hasta hace algunos años- tiene severas dificultades debido al aumento de restricciones medioambientales.

Junto con estos factores, también ha contribuido al alza en el precio la abundante liquidez global. Las posiciones especulativas netas han tendido a magnificar los movimientos del metal desde mediados del año pasado. Los últimos datos muestran que, luego de haber retrocedido en marzo, estas posiciones han vuelto a subir poniendo presión adicional al precio.

Hacia delante, la demanda global seguirá impulsada por la recuperación global de la economía y por la transición hacia una matriz energética más limpia en base a energías renovables. Esto último requerirá una fuerte inversión en nuevas líneas de transmisión. Por otro lado, la electromovilidad llevará a un gran crecimiento del parque de vehículos eléctricos (que consumen 80 kilos de cobre en promedio vs. 20 kilos en un vehículo convencional) y una expansión de la red de alimentación eléctrica, que también darán sustento a la demanda.

Por el lado de la oferta, si bien existen importantes proyectos avanzando, muchos de ellos -sobre todo en el caso de Chile- solo permiten contrarrestar las caídas en la ley del mineral y sostener los niveles de producción actuales. Ciertamente mayores precios y perspectivas de una demanda creciendo vigorosamente debieran estimular mayores inversiones, pero los plazos en la gran minería son muy largos. Desde una evaluación económica preliminar, pasando posteriormente por un estudio de pre factibilidad, obtención de permisos, estructuración del financiamiento y fase de construcción pueden pasar fácilmente 10 años hasta que el proyecto comience a producir.

Finalmente, los inventarios que habían experimentado una fuerte recuperación desde febrero, comenzaron a exhibir caídas (-8%) a partir de mediados de abril. El cambio de tendencia se ve tanto en los inventarios totales (que contemplan las bolsas de Londres, Comex y Shanghai) como en los netos -los cuales descuentan los inventarios ya comprometidos, pero que se mantienen en bodega (cancelled warrants)-, dando sustento a nuevos aumentos en el precio.

Dado este panorama, hemos ajustado al alza nuestras proyecciones de precio del cobre a US$ 4,0 promedio la libra en 2021 y a US$ 3,8 en 2022, advirtiendo un sesgo alcista en futuras revisiones.