1. Introducción

El precio del cobre ha experimentado un repunte significativo durante los últimos meses, ubicándose en torno a USD 6 por libra, niveles considerablemente superiores a los supuestos utilizados tanto en las proyecciones del Comité Consultivo del Precio del Cobre convocado por Dipres como en el precio de referencia de largo plazo. Este movimiento ha reabierto el debate respecto de su naturaleza y sostenibilidad, así como sobre sus implicancias macroeconómicas para Chile.

La pregunta central que aborda esta minuta es qué parte del actual nivel del precio del cobre responde a factores transitorios —asociados a inventarios, disrupciones de oferta y condiciones financieras— y qué parte refleja cambios más estructurales en los fundamentos de la demanda global. A partir de esta descomposición, se presentan escenarios para el precio del cobre y se analizan sus principales canales de transmisión hacia la economía chilena.

2. Factores que han llevado al aumento

Premio por política arancelaria de EE.UU. e inventarios

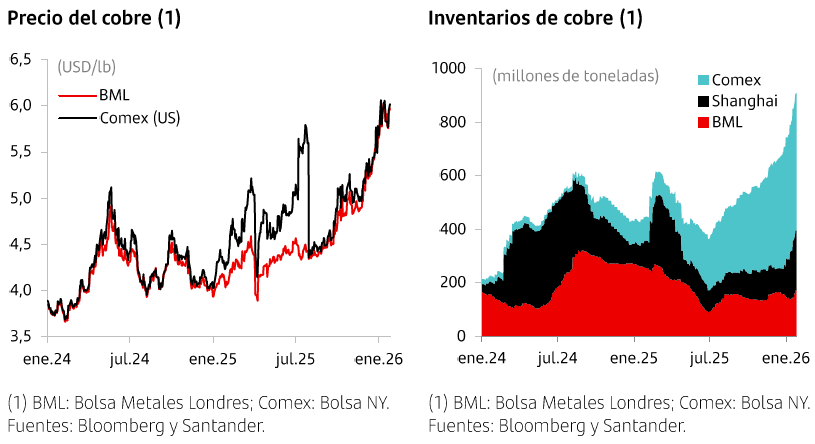

Durante 2025, la política comercial de Estados Unidos introdujo un elevado grado de incertidumbre en el mercado del cobre, con efectos relevantes sobre precios e inventarios. En el marco de la investigación iniciada bajo la Sección 232 de la legislación comercial estadounidense, en agosto de ese año se implementó un arancel de 50% sobre productos de cobre semiacabados y derivados intensivos en dicho metal, tales como cables, tuberías y ciertos componentes industriales. Sin embargo, el arancel no se aplicó al cobre refinado en forma de cátodos ni a concentrados o chatarra, que representan el grueso de las exportaciones chilenas.

El anuncio reforzó la percepción de que este mineral había pasado a ser considerado un insumo estratégico desde la óptica de seguridad económica, elevando la probabilidad de medidas arancelarias más amplias en el futuro. En particular, hacia fines de 2025 comenzó a tomar fuerza el escenario de que Estados Unidos evaluaría la introducción de aranceles al cobre refinado importado durante 2026, posibilidad que pasó a internalizarse progresivamente en los precios.

Este contexto generó un incentivo anticipatorio a la acumulación del metal en Estados Unidos, impulsando un aumento significativo de los inventarios en la bolsa de Nueva York, que a inicios de 2026 alcanzaron niveles históricamente altos, en torno a 500 mil toneladas (Comex: 56% del total de inventarios). En paralelo, los inventarios fuera de Estados Unidos (Londres: 19% y Shanghai: 25% del total de inventarios) se mantuvieron en niveles bajos, configurando una marcada estrechez en los mercados ex-US. Así, estos movimientos en la bolsa norteamericana, que responden en parte a un componente especulativo de asegurar disponibilidad del mineral ante eventuales disrupciones, dejan al resto del mundo productivo con una menor oferta, estrechando el mercado y elevando el precio del metal.

De cara a 2026, el foco del mercado se ha desplazado hacia la definición formal de la política arancelaria estadounidense sobre el cobre refinado, esperada hacia mediados de año. Entre las alternativas que se discuten se encuentra un arancel universal escalonado, que podría comenzar en torno a 15% a partir de 2027 y aumentar gradualmente hacia 30% en 2028. Este escenario constituye el principal catalizador para una eventual continuación del stockpiling y para la persistencia del premio incorporado en el precio del metal en el corto plazo. Con todo, consideramos que este factor sería de carácter transitorio, toda vez que despejada la incertidumbre de la política comercial, ya sea mediante la confirmación o descarte de los aranceles al cobre refinado, el incentivo a seguir acumulando inventarios en EE.UU. tendería a moderarse, eliminando parte relevante del premio por escasez.

Disrupciones de oferta

Durante el ejercicio anterior, el mercado del cobre enfrentó una serie de disrupciones de oferta que tensionaron el balance global, con efectos que se extienden parcialmente hacia 2026. Entre los eventos más significativos se cuentan accidentes y paralizaciones en la mina Grasberg (Indonesia), con estimaciones de pérdida de suministro de hasta 525 mil toneladas entre 2025 y 2026 respecto de los guidance iniciales. Adicionalmente, problemas operacionales en Kamoa-Kakula (República Democrática del Congo) implicaron recortes por unas 300 mil toneladas en el mismo período respecto de la producción potencial de la mina descrita en la guía inicial. A esto se suma -con menor impacto en la oferta- el accidente en El Teniente, la menor producción de Collahuasi y el paro por huelga en Mantoverde (Chile), que redujeron la producción efectiva esperada. Estas interrupciones en minas de gran escala estimamos que alcanzan en torno a 900 mil toneladas, equivalente a cerca de 4% de la producción anual mundial, contribuyendo de forma significativa a la estrechez observada en el mercado.

De cara a 2026, aunque se espera que parte de la producción afectada se recupere gradualmente, la persistente presencia de incertidumbre operacional y la limitada elasticidad de la oferta en el corto plazo, sugieren que el mercado seguirá siendo altamente sensible a nuevos shocks negativos.

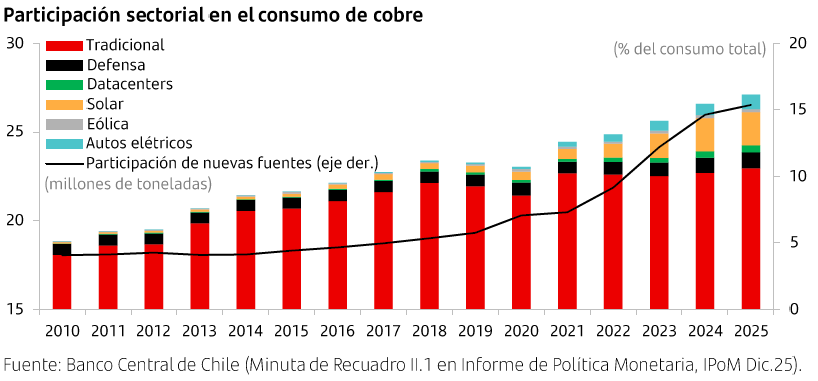

Demanda: transición energética, digitalización e IA

En los últimos años, la dinámica de la demanda por cobre ha mostrado un cambio relevante en su composición. Mientras la demanda tradicional ha crecido de forma moderada y sin cambios en su tendencia, durante la última década han emergido nuevas fuentes de demanda con una expansión acelerada. Estas están asociadas a la transición energética, la economía digital (en particular el desarrollo de centros de datos) y, más recientemente, a factores geopolíticos. En conjunto, estos procesos son intensivos en infraestructura eléctrica y sistemas de transmisión, lo que ha elevado el uso de cobre en redes, equipos y sistemas de enfriamiento.

Estos factores presentan, en su mayoría, un carácter estructural y cuentan con perspectivas favorables de continuidad. El desarrollo de la inteligencia artificial, la expansión de la electromovilidad y los planes de inversión en infraestructura en Europa se configuran como tendencias de largo aliento, cuyo avance difícilmente se detenga en el corto plazo. En este contexto, la demanda por cobre cuenta con fundamentos sólidos que respaldan su crecimiento en el mediano plazo y no responde únicamente a shocks transitorios recientes.

Con todo, si bien una demanda de carácter estructural no garantiza un impulso permanente en los precios del cobre, sí tiende a elevar su nivel de equilibrio de mediano plazo y a aumentar la sensibilidad del mercado frente a shocks de oferta y decisiones de política. Ello ocurre en la medida en que se configura un entorno de mayor estrechez, con una demanda relativamente más inelástica.

Geopolítica y gasto militar

El aumento reciente del gasto militar anunciado por las principales economías ha comenzado a configurarse como un factor adicional de soporte para la demanda de cobre, complementando los motores tradicionales asociados a la transición energética y la electrificación. La defensa moderna es intensiva en cobre debido a su uso en sistemas de comunicación, electrónica avanzada, infraestructura energética y plataformas tecnológicas, lo que refuerza el carácter estratégico del metal en un entorno geopolítico más fragmentado.

El impacto de este proceso no se limita al uso directo del cobre en equipamiento militar, sino que opera también a través de canales indirectos. La mayor preocupación por la seguridad económica y la autonomía estratégica ha impulsado inversión en infraestructura crítica, relocalización de cadenas productivas, fortalecimiento de redes eléctricas y expansión de capacidades digitales, todos ellos sectores con alta intensidad de uso de este metal. Dicho canal tiende a ser más persistente en el tiempo y menos sensible al ciclo económico que otras fuentes de demanda.

De cara a 2026, las expectativas apuntan a que el mayor gasto en defensa aporte un impulso adicional, pero incremental a la demanda global de cobre. Si bien no se espera que este factor sea el principal determinante del balance en el mundo -rol que seguirá recayendo en la electrificación, las redes y los data centers-, sí contribuye a un escenario de menor holgura estructural del mercado. En un contexto de oferta con baja elasticidad y disrupciones recurrentes, este mayor énfasis en defensa y resiliencia refuerza el sesgo alcista de mediano plazo del cobre y aumenta la sensibilidad del precio ante nuevos shocks geopolíticos. En ese marco, estimaciones presentadas en el IPoM de septiembre de 2025 sugieren que, dados los compromisos de gasto militar anunciados, la demanda global podría aumentar cerca de 2% durante la próxima década.

Factor financiero

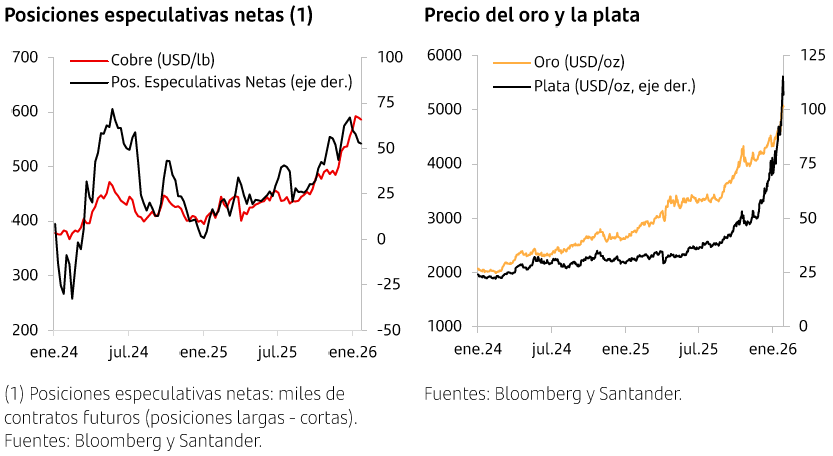

En un contexto de elevada incertidumbre global, marcado por tensiones geopolíticas, discusiones arancelarias y un entorno macroeconómico aún restrictivo, los flujos financieros han tendido a favorecer activos reales, entre ellos los metales. En 2025, este patrón se reflejó en un fuerte desempeño de precios en el conjunto de metales, con alzas significativas en las cotizaciones del oro, plata y cobre, reforzando la percepción del cobre como activo de cobertura parcial frente a riesgos macroeconómicos y geopolíticos.

Este entorno ha coincidido con niveles históricamente bajos de inventarios de cobre fuera de Estados Unidos, lo que ha facilitado que los flujos financieros se traduzcan en un “premio por escasez” adicional. En este contexto, el posicionamiento especulativo neto en los mercados de futuros de cobre aumentó de manera significativa durante el último año, sumándose a los factores de demanda estructural y oferta restringida para dar soporte al precio en el corto plazo. Con todo, en nuestra opinión, este factor tiene un carácter mayoritariamente transitorio y reversible, en la medida en que depende de las condiciones financieras globales, las expectativas de tasas y el posicionamiento de los inversionistas. Cambios en estas variables podrían dar lugar a ajustes relativamente rápidos en el componente financiero del precio.

3. ¿Qué esperamos para el precio? Escenarios y timing

En el corto plazo, estimamos que el precio del cobre se mantendrá en niveles elevados durante los primeros meses de 2026, reflejando la persistencia de factores transitorios que aún no se han disipado completamente. Entre ellos, destacan el proceso de acumulación de inventarios en Estados Unidos asociado a la incertidumbre arancelaria, el arrastre de disrupciones de oferta desde 2025 y un entorno financiero que continúa favoreciendo a los activos reales. Estos elementos seguirían sosteniendo el precio por sobre niveles consistentes con los fundamentos de mediano plazo durante la primera parte del año.

Hacia adelante, a medida que se vaya despejando la trayectoria de la política comercial de Estados Unidos y se observe una recuperación paulatina de parte de la producción afectada por disrupciones en 2025, anticipamos una corrección parcial en el precio.

Con todo, la mayor participación de la demanda estructural asociada a electrificación, digitalización y defensa, junto con una oferta global más frágil y de baja elasticidad, configuran un piso más elevado para el precio de este metal. En este contexto, proyectamos un precio promedio en un rango de US$5,3–5,5 por libra para 2026 y de US$ 5,2 por libra para 2027.

4. Efectos para Chile

El impacto más inmediato de un mayor precio del cobre para Chile se da a través del tipo de cambio, aunque su efecto depende del origen del shock. De acuerdo con el análisis contenido en el IPoM de diciembre 2025 [1], cuando el aumento del valor responde a factores de demanda suele traducirse en una apreciación más visible del peso, al estar asociado a mayores ingresos externos y flujos de capital. En cambio, cuando predominan shocks de oferta o tensiones geopolíticas, el efecto cambiario tiende a ser acotado, ya sea porque el mayor precio viene acompañado de menores volúmenes exportados o porque aumenta la incertidumbre global. Esto ayuda a explicar por qué episodios recientes de cobre alto han coexistido con una respuesta limitada del tipo de cambio y sugiere que eventuales correcciones del precio tendrían también un impacto acotado sobre el peso. En este contexto, estimamos que el tipo de cambio cerraría el año en torno a 900 CLP/USD.

Más allá del tipo de cambio, un valor del cobre elevado mejora los términos de intercambio y fortalece los ingresos por exportaciones, especialmente en un escenario de precios de energía relativamente contenidos. Con ello, estimamos que la cuenta corriente cerraría el año en torno a 0% del PIB.

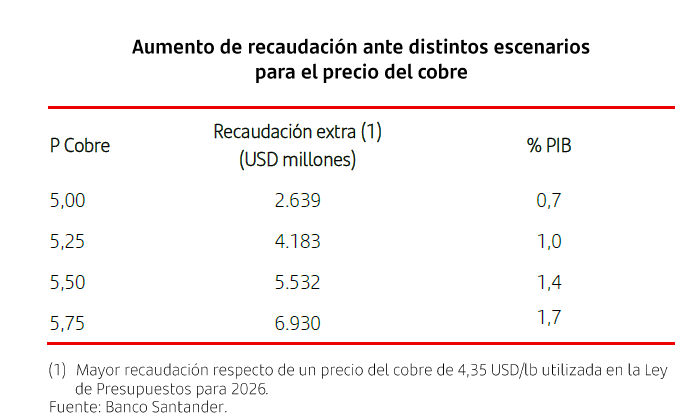

En el frente fiscal, un precio del cobre más alto se traduce en mayores ingresos tributarios, aunque su magnitud está condicionada por la producción efectiva y por el aumento de los costos mineros, que han reducido los márgenes en los últimos años. Esto atenúa el impacto del precio sobre la recaudación, que estimamos por sobre el 1% del PIB. Además, bajo la regla fiscal, estos mayores ingresos tienden a ser considerados transitorios en el corto plazo, por lo que su efecto inicial se manifiesta principalmente en una mejora del balance fiscal, menores necesidades de financiamiento ó mayor ahorro soberano, más que en un impulso inmediato al gasto. Proyectamos un déficit fiscal efectivo cercano a 1% del PIB para 2026 y 2027.

Finalmente, el impacto sobre la actividad económica es acotado en el corto plazo. La inversión minera responde en gran medida a decisiones de largo plazo ya en curso y el marco fiscal limita una expansión inmediata del gasto. Hacia adelante, si el precio del cobre se mantiene en niveles elevados, el principal efecto sobre el crecimiento vendría por un mayor espacio fiscal y por la normalización de la producción tras las disrupciones recientes. En este escenario, estimamos un crecimiento del PIB entre 2% y 2,5% en 2026, con una aceleración hacia 3% en 2027, reflejando que el impacto macroeconómico del cobre opera con rezagos.

[1] Banco Central de Chile (Minuta de Recuadro II.1 en Informe de Política Monetaria, IPoM Dic.25).