- Fabián Sepúlveda (fabian.sepulveda@santander.cl)

Desde que comenzó el proceso de recuperación tras los peores meses de la pandemia, se ha evidenciado una dinámica dispar en la actividad entre los distintos sectores. Por una parte, los servicios se han visto relativamente más afectados por las restricciones de funcionamiento asociadas al confinamiento, mientras que el comercio ha alcanzado niveles récord impulsado por las inyecciones de liquidez recibidas por las familias.

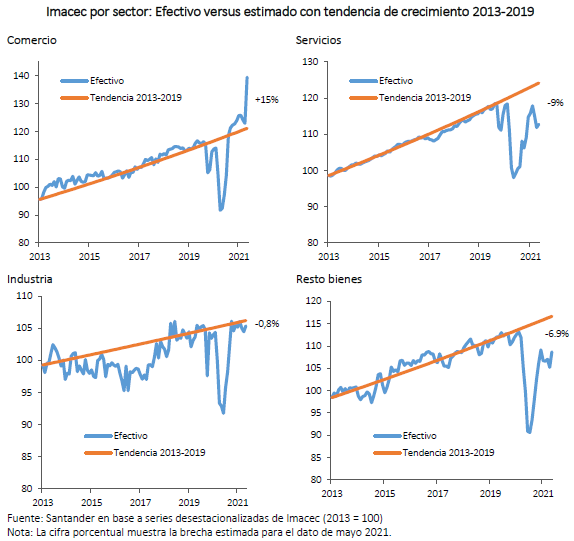

A continuación, se presenta un ejercicio que cuantifica la brecha que cada sector enfrenta respecto al nivel que hubiesen alcanzado de no ser por los efectos económicos de la pandemia. Para estimar dicha brecha se tomó como escenario contrafactual uno en que a partir de octubre de 2019 el crecimiento mensual del sector es equivalente al promedio registrado entre enero de 2013 y septiembre de 2019. Este escenario es meramente referencial, pues muchos otros factores pudieron haber afectado el crecimiento en el período además de la pandemia. Sin embargo, el foco del ejercicio no es determinar cuál es el mejor contrafactual, sino cómo se diferencian los sectores al evaluarlos bajo el mismo criterio.

Se observa que la situación del comercio no solo se trata de una recuperación rápida, sino que se ubica muy por sobre lo estimado con la tendencia. Esto se evidencia desde el último trimestre de 2020, pero se agudiza con el histórico dato de mayo, en que el sector tuvo un comportamiento comparable al que se da en diciembre con las compras navideñas. En contraste, tanto los servicios como la agrupación “resto de bienes” mantienen brechas importantes, mientras que la industria se encuentra cerca del nivel contrafactual. Respecto de esta última, el sector presenta un bajo crecimiento tendencial, por lo que el nivel estimado a partir de éste resulta menos exigente.

De lo anterior se desprende que la actual situación de alta heterogeneidad entre sectores no se explica solo porque algunos de ellos han tenido una recuperación rezagada, sino también porque el comercio mantiene un dinamismo mucho mayor al esperado en una situación sin pandemia. Esto implica que, una vez que se diluyan las inyecciones de liquidez, es esperable ver una normalización que se traducirá en una desaceleración de la actividad. Así, para que el proceso de recuperación sea sostenible será necesario dar fundamentos más robustos a los sectores rezagados.

Más allá de las situaciones específicas que enfrenta cada uno de ellos, el rezago del mercado laboral será un impedimento importante para la recuperación de los servicios una vez que la liquidez se comience a diluir. En tanto, la construcción –incluida en la categoría “resto de bienes”– solo recobrará dinamismo en la medida en que se ofrezcan condiciones para un aumento de la inversión en el mediano plazo.