- Fabián Sepúlveda (fabian.sepulveda@santander.cl)

- Carmen Gloria Silva (carmengloria.silva@santander.cl)

El 27 de abril se promulgó la Reforma Constitucional que autoriza un nuevo retiro de fondos desde las cuentas individuales para todos los afiliados al sistema de AFP. Similar a los casos previos, el retiro es de hasta el 10% del saldo en la cuenta obligatoria, con un mínimo de 35 UF y un máximo de 150 UF, con posibilidad de retirar el saldo completo en caso de que éste sea inferior a 35 UF. Existe un plazo de un año para hacer la solicitud y, desde que se realiza, la AFP tiene 15 días hábiles para efectuar el pago. Los fondos retirados no cuentan como renta para el pago de impuestos.

A diferencia de las reformas constitucionales anteriores, esta vez la ley considera un mecanismo de retiro para los pensionados por renta vitalicia, autorizando el pago adelantado de hasta el 10% de su reserva técnica que se descuenta de los pagos futuros de su pensión. Las compañías de seguros tienen un plazo de 30 días corridos desde la solicitud para efectuar el pago.

De acuerdo con estimaciones de la Superintendencia de Pensiones, el monto total a retirar desde las cuentas de fondos de pensiones ascendería a US$19.000 millones (7% del PIB), similar a los retiros previos. Lo anterior, sumado a los fondos obtenidos por el adelanto de las rentas vitalicias –en torno a US$2.900 millones, según estimaciones de la CMF– implica una sustantiva inyección de liquidez a los hogares, con consecuencias tanto macroeconómicas como financieras. Transcurrida una semana desde el inicio del proceso de retiro, las AFP han recibido solicitudes por parte del 52% de los afiliados, a quienes ya han pagado US$5.700 millones. En tanto, las compañías de seguros de vida han recibido solicitudes de adelanto por parte del 25% de los pensionados de rentas vitalicias.

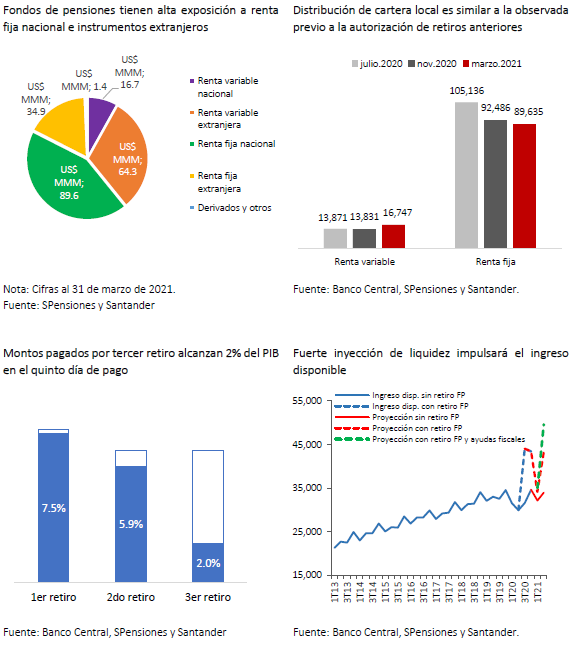

En el corto plazo, la liquidación de fondos pondrá presión sobre una serie de precios financieros. La magnitud de los impactos dependerá de la composición de las carteras a ser liquidadas. Al 31 de marzo, los fondos de pensiones mantenían el 48% de sus portafolios en instrumentos extranjeros, 43% en renta fija local y solo 8% en renta variable local. Asumiendo que posterior a las liquidaciones se mantendrá la misma diversificación de cartera, se estima una venta de instrumentos extranjeros y posterior liquidación de dólares en el mercado spot por hasta US$9.000 millones. Esto corresponde a dos veces la actividad diaria del mercado spot y sobre nueve veces la posición compradora. En el caso de los instrumentos de renta fija local, las liquidaciones podrían alcanzar US$8.300 millones, equivalentes a un 12% del stock de deuda estatal en circulación. Por último, la venta de renta variable local podría alcanzar US$1.500 millones.

El mayor impacto de estas liquidaciones será en el mercado de renta fija local, toda vez que las AFPs constituyen parte importante de los tenedores de este tipo de instrumentos (54% del valor de mercado de los bonos de Tesorería). Para evitar una excesiva volatilidad en las tasas de estos papeles, el Banco Central reactivó su programa de compra al contado y venta a plazo de bonos bancarios y depósitos a plazo (CC-VP), similar a las medidas del año pasado para suavizar el ajuste de cartera. Por su parte, el Ministerio de Hacienda decidió acomodar su calendario de licitación de bonos de Tesorería, para evitar abultar aún más la oferta.

Los efectos macroeconómicos de corto plazo de los retiros se comenzarán a sentir a fines del segundo trimestre, cuando estimamos que los hogares habrán recibido pagos por cerca de US$13.300 millones (70% del monto total a ser retirado, similar al patrón de pagos de los retiros previos). Solo por estas inyecciones de liquidez, el ingreso disponible tendría un aumento de 45% anual en el segundo trimestre –favorecido también por las bajas bases de comparación. Si se agregan los recursos provenientes de las ayudas del Gobierno, esta cifra podría escalar hasta 65%.

Si bien es posible que una fracción relevante de estos recursos pueda ser ahorrada por un motivo precautorio, similar a lo ocurrido en los retiros previos, el impulso al consumo será sustantivo. En la medida en que las condiciones sanitarias lo permitan, esto dará nuevamente un fuerte empuje a varios sectores de la economía, con lo que la actividad podría recuperarse más rápido de lo considerado en nuestro escenario base. Por otro lado, este mayor estímulo podría generar presiones inflacionarias, sobre todo en aquellos rubros donde la oferta sigue restringida o donde los inventarios se mantienen estrechos.