Cargando el sitio, no recargues la página.

02 Septiembre 2020

Las proyecciones de actividad e inflación se revisaron al alza, mientras que la TPM se mantendría en 0,5% por "gran parte" del horizonte de política.

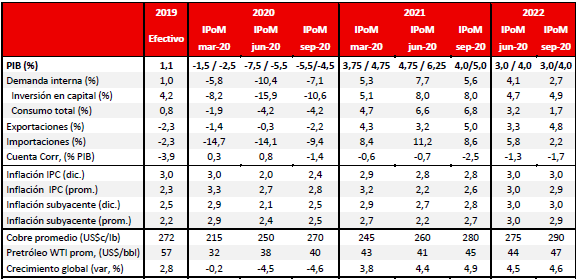

En su IPoM de septiembre, el Banco Central ajustó al alza sus proyecciones de crecimiento para la economía chilena este año, incorporando la última información disponible. Dentro de esto, destaca el retiro de fondos de pensiones, que no estaba contemplado en el informe anterior, lo que se suma a un diagnóstico algo más benigno respecto de cómo ha evolucionado la pandemia en Chile y el mundo. Así, si en junio se estimaba que la economía tendría una contracción entre -5,5% y -7,5% este año, ahora se prevé una contracción menor, entre -4,5% y -5,5%.

Al analizar los componentes de la demanda, llama la atención que la revisión al alza se debe a una visión menos negativa respecto de la inversión. La proyección de consumo se mantiene respecto del IPoM de junio, en circunstancias de que el retiro de fondos de pensiones debiese tener un impacto muy relevante en esa variable. Lo anterior se debe a que las cifras efectivas de consumo del segundo trimestre -conocidas en agosto- fueron sustantivamente más negativas de lo estimado en su momento.

Por el lado externo, destaca la revisión al alza del precio del cobre (US$ 2,70 lb) y una visión relativamente optimista para el crecimiento de China durante este año (1,9%), por encima de lo que proyectan otros organismos. A pesar de ello, el informe corrige a la baja las exportaciones y la estimación de la cuenta corriente pasa de un superávit a déficit.

Si bien la inflación para el cierre de este año se revisa al alza desde 2% hasta 2,4% -coherente con las presiones en los precios que se pudiese generar a partir del retiro de fondos de pensiones, esto sería algo transitorio y se señala que la inflación no caería debajo 2% y recién convergería a 3% en 2022, tal como se mencionó en el IPoM previo.

Por último, siguiendo la línea de lo comunicado ayer tras la Reunión de Política Monetaria (RPM), se señala que la Tasa de Política Monetaria (TPM) se mantendría en su mínimo técnico “gran” parte del horizonte de política, lo que es una ligera modificación del enunciado de la RPM previa donde se señalaba que la tasa rectora estaría en ese nivel durante todo el horizonte de política.

Es importante destacar que, dentro de los supuestos del IPoM, la crisis social que ha enfrentado el país se encauza institucionalmente, lo que implica que no hay disrupciones en la actividad por alteraciones al orden público. También se asume que la pandemia evoluciona favorablemente y que no hay un endurecimiento de las medidas de confinamiento, lo que a la luz de la experiencia de otros países que han enfrentado rebrotes parece un supuesto razonable.

Por último, el informe hace una evaluación positiva de las medidas tanto monetarias como fiscales que han permitido la expansión del crédito en el contexto de la crisis, dando un claro carácter contracíclico a una variable que históricamente se contrae junto con la actividad. Este resultado es importante para acotar los efectos permanentes de la pandemia en el tejido productivo. En esa línea, el IPoM considera entre los principales riesgos al escenario base el que se agudicen los problemas de liquidez de las empresas, afectando la solvencia de estas. Si eso sucediera, la crisis podría generar problemas de estabilidad financiera. De ahí, la importancia de políticas públicas y regulaciones bien calibradas.

Este sitio tiene como único fin brindar información a los clientes de Banco Santander Chile. No es una solicitud ni una oferta para comprar o vender ninguna de las acciones o activos financieros que en él se mencionan, cuyas cotizaciones son esencialmente variables, por lo que no es posible garantizar que la rentabilidad presente o pasada se repita en el futuro. Esta información y aquella en la que está basada, han sido obtenidas de fuentes que estimamos confiables. Sin embargo, esto no garantiza que ella sea exacta ni completa. Las proyecciones y estimaciones que aquí se presentan han sido elaboradas por nuestro equipo de trabajo, apoyado en las mejores herramientas disponibles; lo que no implica que éstas efectivamente se cumplan. Todas las opiniones y expresiones contenidas en este informe no serán necesariamente actualizadas y pueden ser modificadas sin previo aviso. El resultado de cualquier operación financiera, realizada con apoyo de la información que aquí se presenta, requerirá de un análisis propio del cliente y será de exclusiva responsabilidad de la persona que la realiza.