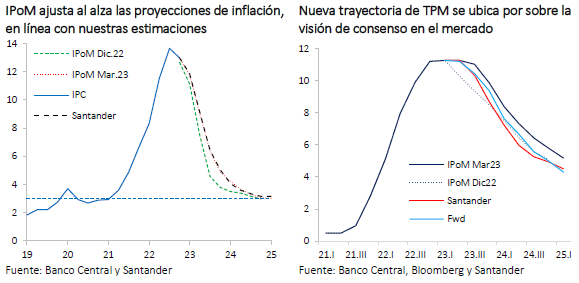

Tal como se esperaba, el IPoM de marzo revisó al alza las proyecciones de crecimiento para 2023 y las perspectivas para la inflación durante este y el próximo ejercicio. Así, en el escenario central, el PIB tendría una variación nula este año en vez de la contracción de 0,75% prevista en el informe de diciembre pasado. Esto, debido a la mayor resiliencia que ha mostrado la demanda interna, la que tendría una caída más moderada que la proyectada anteriormente (-3% vs. -4,6% estimado en diciembre).

Por su parte, la inflación cerraría el año en 4,6%, bastante por sobre el 3,6% previsto en el IPoM anterior, pero en línea con nuestras proyecciones y las del mercado (Santander: 4,7%; Seguros inflación: 5%). En tanto, a fines de 2024 estaría en 3%. Detrás de la mayor inflación está el ajuste en la previsión para el IPC subyacente, que cerraría en 6,9% este año, muy por sobre el 5,3% proyectado en diciembre (y también mayor que nuestra estimación de 5,9%). En contraposición, el IPoM asume que el precio del petróleo caerá a lo largo del año, contribuyendo a reducir las variaciones de los precios volátiles.

Coherente con las revisiones al alza, tanto del crecimiento como de la inflación, el corredor para la Tasa de Política Monetaria se mueve hacia arriba. La parte central de dicho corredor apunta a un primer recorte de la TPM de 75 puntos base en la RPM de septiembre y luego dos recortes consecutivos de 50 puntos base en las reuniones de octubre y diciembre, con lo que la tasa cerraría el año en 9,5%, por sobre el 8% al que apuntaban en el IPoM previo. Luego, durante 2024 la tasa seguiría bajando de manera gradual para cerrar en torno a 5,5%.

En términos generales, las nuevas proyecciones de actividad e inflación total del Banco Central están bastante alineadas con nuestras estimaciones y con las de mercado, aun cuando la composición del IPC es distinta. Sin embargo, la señal para la Tasa de Política Monetaria difiere del consenso.

La trayectoria para la TPM implícita en las tasas de mercado y las encuestas tanto a economistas como a operadores financieros apuntan a que la tasa podría comenzar a caer antes de lo señalado por el Consejo y que cerraría el año por debajo del punto medio del corredor. Si bien tras la RPM y la presentación del IPoM las tasas de mercado se movieron al alza, estas siguen apostando a un primer recorte en la reunión de junio y que llegaría a 8,5% a fines de este año, 100 puntos base menos que lo contemplado en el informe.

Hay que tener en cuenta que, de darse el escenario planteado en el IPoM, las tasas de interés real ex ante a un año subirían y podrían aproximarse al 6%. Este nivel está muy por sobre los máximos históricos previos y no parece coherente con una economía que, si bien no se contrae, crece a un ritmo muy bajo y comenzará a presentar holguras. Por lo mismo, da la impresión de que la trayectoria para la tasa presentada en el informe se basa, en parte, en una estrategia de manejo de riesgo y respondería fundamentalmente a que el problema inflacionario, según el Banco Central, no estará resuelto mientras las expectativas a dos años permanezcan sobre la meta de 3%.