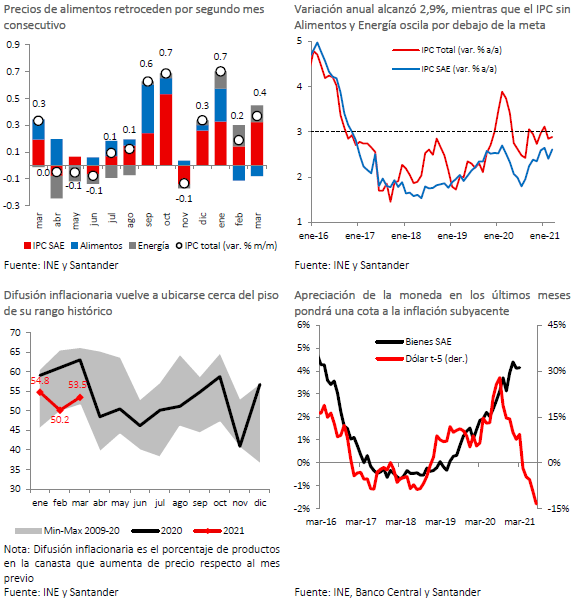

El IPC de marzo (0,4%) estuvo algo por debajo las expectativas de mercado (Santander: 0,5%; Bloomberg: 0,5%), con sorpresas concentradas en la división de Alimentos y Bebidas que retrocedió 0,4% en el mes. De esta manera, la variación anual del índice se mantuvo por debajo de la meta (2,9%). La inflación subyacente –medida por el IPC sin Alimentos y Energía—tuvo un alza importante (0,5%) reflejando principalmente efectos estacionales (como es usual en el mes de marzo, se registró un alza en los servicios de educación de 2,7% m/m, lo que es menor a sus patrones históricos). Con ello, su variación anual se mantuvo en torno a 2,5%, dando cuenta de presiones inflacionarias acotadas en el contexto de la pandemia.

En los últimos meses se observaron aumentos importantes en precios, especialmente con la sorpresa de enero. Parte de ello reflejó el impulso a la demanda de los shocks de liquidez recibidos por los hogares, en particular el segundo retiro de fondos previsionales. La sorpresa negativa del IPC de marzo podría estar mostrando que este impulso comienza a difumarse. Con todo, tal como lo señaló el Banco Central en su último IPoM, aún existen abundantes recursos empozados en activos líquidos que podrían volver a canalizarse hacia consumo. A ello se agregan las nuevas medidas fiscales de apoyo a las familias (Bono Clase Media, Ingreso Familiar de Emergencia, Crédito Solidario), y un eventual tercer retiro de fondos de pensiones. Por otro lado, las nuevas medidas de confinamiento tendrán un impacto negativo en los ingresos laborales cuya cuantía aún es demasiado prematuro de evaluar.

En el corto plazo, los precios de los servicios se mantendrán contenidos en los próximos meses, toda vez que aquellos que no puedan prestarse tendrán una variación nula. En marzo, el porcentaje de precios imputados alcanzó 22,6%, cifra que tendería a aumentar en abril. Por su parte, la apreciación del tipo de cambio en los últimos meses contrarrestará la presión sobre el precio de los bienes que pudiese derivarse de un impulso a la demanda por las inyecciones de liquidez.

De esta manera, mantenemos nuestra visión que la variación anual del IPC tendrá un repunte transitorio a mediados de año –que podrían ubicarla incluso por sobre 4% debido a las bajas bases de comparación– pero luego veríamos un descenso, con lo que cerraría el 2021 algo por sobre 3%. A mediano plazo, las elevadas holguras aún presentes en el mercado laboral mantendrán bajas las presiones inflacionarias. Esto justifica nuestra visión que la política monetaria continuará muy expansiva durante todo el año, y recién en la primera parte de 2022 el Banco Central iniciaría el retiro del estímulo.