El PIB de 2024 creció un 2,6%, superando el 2,5% estimado en los Imacec preliminares. La demanda externa fue el principal motor del crecimiento, mientras que la demanda interna, aunque mostró una mejora hacia finales de año, permaneció débil en términos anuales. Además, la publicación del Banco Central incluyó revisiones al alza en los datos de los dos años previos, ajustando el crecimiento de 2022 de 2,1% a 2,2% y el de 2023 de 0,2% a 0,5%.

Por sectores, en 2024 la minería creció un 5,2%, impulsada por un aumento del 5,4% en la producción de cobre y un 4,5% en los sectores no relacionados con el cobre. La actividad no minera, en tanto, se expandió un 2,3%. En términos de dinámica anual, la economía no minera tuvo un inicio sólido (+1,2% t/t en el primer trimestre), registró una contracción en el segundo trimestre (-0,4%) y luego mostró una aceleración en la segunda mitad del año, con expansiones de 1,1% y 0,6% en el tercer y cuarto trimestre, respectivamente.

Desde la perspectiva del gasto, tal como se anticipaba, la demanda externa fue el principal motor del crecimiento, mientras la demanda interna se mostró débil, aunque repuntando hacia fin de año. Así, desde el sector externo, las exportaciones crecieron un 6,6% en 2024, impulsadas por el dinamismo de la minería (4,7%) y el agro-silvícola (17,1%), en particular por el cobre, celulosa y las frutas (cerezas y uva), además del crecimiento de las exportaciones de servicios (18,8%), lideradas por el turismo y el transporte. Por otro lado, las importaciones sólo crecieron un 2,5% en el año, reflejando la aún debilitada demanda interna. Con estos resultados, la cuenta corriente cerró el año con un déficit de 1,5% del PIB, una mejora significativa respecto del 3,5% registrado en 2023.

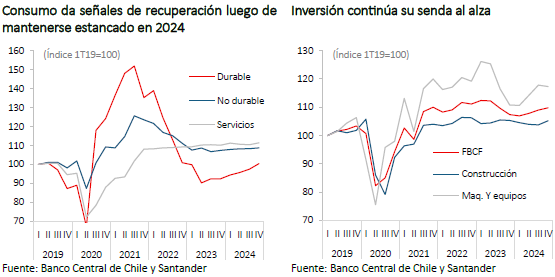

En cuanto a la demanda interna, el consumo privado creció un 1% en 2024, ante un entorno financiero restrictivo y mercado laboral que tuvo poco dinamismo. Sin embargo, mostró una aceleración en el último trimestre (+0,8% t/t desestacionalizado) tras haberse mantenido prácticamente estancado durante el resto del año. Este repunte estuvo impulsado por todos sus componentes, destacando el crecimiento del consumo de bienes durables (+3% t/t desestacionalizado) y la recuperación del consumo de servicios (+0,9% t/t desestacionalizado) tras dos trimestres consecutivos de caídas, lo que entrega señales favorables de cara a 2025.

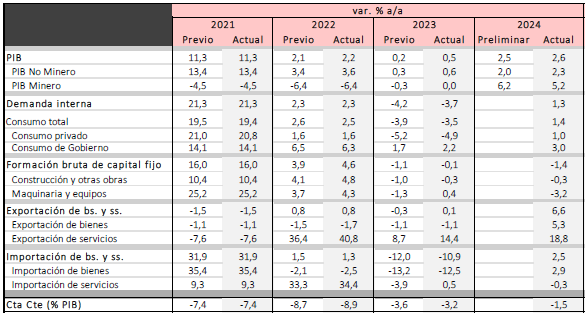

Por el lado de la inversión, la formación bruta de capital fijo (FBCF) cerró el año con una caída de -1,4%, mostrando un comportamiento en forma de “U”: altos niveles a inicios de 2023, seguido de una contracción hacia finales de ese año y principios de 2024, para luego retomar una tendencia al alza en la última parte del año pasado. En el cuarto trimestre de 2024, la inversión se expandió un 0,7% t/t desestacionalizado, destacando el crecimiento del componente de construcción (1,4% t/t desestacionalizado) tras cuatro trimestres consecutivos de caídas. Por su parte, el componente de maquinaria y equipos, aunque registró una leve contracción en el último trimestre (-0,4% t/t), alcanzó niveles superiores a los del año previo (8,3% a/a en el cuarto trimestre), lo que refleja una recuperación en este segmento.

Con todo, por un lado, la revisión de cifras al alza del PIB para los últimos tres años muestra que existe una mayor capacidad de crecimiento de la economía que lo inicialmente pensado (+0,5pp acumulado para PIB total y +0,8pp para los sectores no mineros). Por otro lado, las cifras reiteran que ya se han resuelto parte importante de los desequilibrios macroeconómicos, con un mayor ahorro interno y por lo tanto un menor déficit de cuenta corriente. Sin embargo, aún persiste una heterogeneidad en el desempeño de sectores, como construcción y servicios financieros que permanecen rezagos, los cuales están más ligados a la demanda interna. Para adelante estos sectores debiesen comenzar a mejorar en la medida que esperamos que el crecimiento en 2025 estará impulsado por un repunte de la demanda interna, en particular de la inversión.