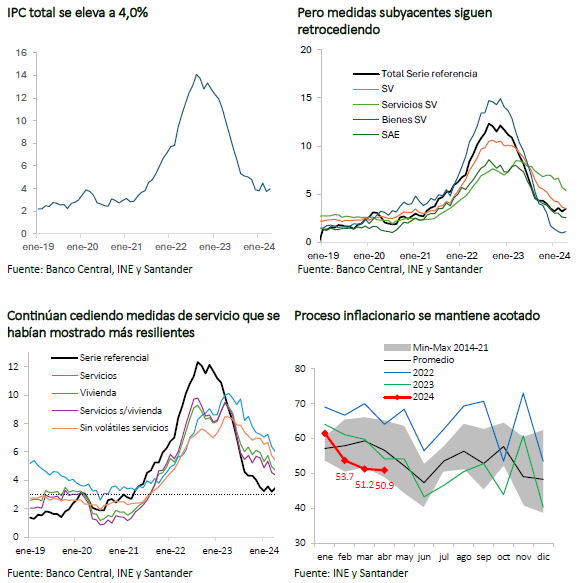

El IPC de abril registró un alza mensual algo mayor a la anticipada (0,5% vs. Bloomberg: 0,4%; Santander: 0,4%), con lo que la inflación anual avanzó hasta 4,0%. En tanto, respecto de la serie referencial, la variación anual del IPC escaló hasta 3,5% (desde 3,2%), manteniéndose aún cercana a la meta inflacionaria. Al mismo tiempo, la serie sin volátiles exhibió un incremento mensual de 0,5%, la menor en el año, con lo que el crecimiento interanual desciende a 3,5% (3,7% en marzo).

Este resultado estuvo explicado principalmente por el componente de bienes, tanto en el total como en la parte sin volátiles (0,7% m/m), donde destacaron los tres productos con mayor incidencia de la canasta (bencinas, autos nuevos y pan). Lo anterior es reflejo de la depreciación cambiaria que se ha mantenido en niveles elevados y que, hasta ahora, había tenido impactos acotados. A ello se suma el ajuste al alza en alimentos (0,7% m/m) luego de la caída registrada en marzo (-0,9%). Por otra parte, los servicios, que habían impulsado de mayor manera el índice en meses anteriores, tuvieron un registro más acotado, tanto en el índice total como en el sin volátiles (0,4% m/m), destacando la desaceleración en el precio de arriendos (0,5%) que se acerca a la dinámica de precios general.

Con todo, vemos que las presiones de demanda se mantienen acotadas, lo que también se refleja en el índice de difusión inflacionaria que sigue en mínimos históricos. Así, si bien en los próximos meses continuaremos observando un alza en la inflación, este sería de carácter transitorio, producto de mayores traspasos cambiarios a los observados hasta ahora y precios internacionales que continúan mostrando una elevada volatilidad. Este proceso continuaría hasta finales del tercer trimestre, cuando comenzaríamos a observar una reducción en la inflación, para cerrar el año en torno a 3,8%.

A pesar de la leve sorpresa al alza, no vemos un cambio en la conducción de la política monetaria, en tanto el escenario se mantiene en torno al descrito en el IPoM, con características que consideramos transitorias, en un contexto en que la actividad se desaceleró en el último mes y con una apreciación en el margen del tipo de cambio. Así, existe espacio para recortes de 50 pb en la Tasa de Política Monetaria en la reunión de mayo.