La minuta de la última Reunión de Política Monetaria (RPM) muestra un mensaje más restrictivo que el comunicado.

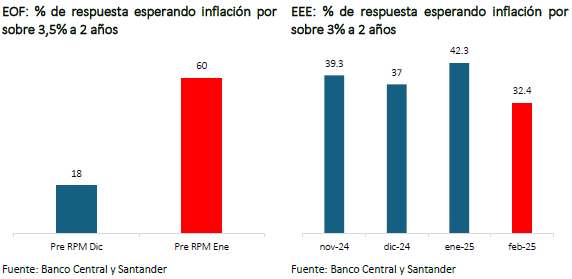

Lo más relevante es el foco que se pone sobre el aumento que se había observado en las expectativas de inflación a dos años. En la discusión de los antecedentes, se mencionó que, si bien la mediana de las respuestas en la EEE se mantenía en la meta de inflación, una fracción relevante creía que la inflación sería mayor. Por su parte, en la EOF la mediana de inflación se encontraba por sobre el 3% (3,5%).

Si bien en la minuta se menciona que aún era prematuro saber si esto tendría un impacto en la persistencia inflacionaria, era un tema de preocupación para el Consejo citando que en períodos anteriores en que esto había sucedido, se había necesitado una reacción agresiva de la política monetaria para poder controlarlo.

Varios consejeros enfatizaron la importancia de mantener ancladas las expectativas de inflación en el horizonte. Un consejero mencionó explícitamente que se debía dejar claro que la Institución actuaría con la severidad adecuada, lo que implicaba estar dispuesta a cambiar la dirección de la política monetaria y mover las tasas hacia arriba, si ello era necesario. Sin embargo, también se aclara que este escenario no es el más probable en este momento.

En nuestra visión, la discusión de la minuta refleja una combinación de prudencia y determinación. Si bien el escenario base sigue apuntando a una convergencia hacia la meta en el horizonte de política, la Institución deja en claro que no dudará en revertir el ciclo de bajas de tasas si las condiciones lo requieren.

Post RPM y dato de inflación de enero, el porcentaje de encuestados en febrero de la EEE que consideran que la inflación a dos años será mayor que la meta se redujo significativamente (32% vs 42% en enero) e incluso llegó a valores por debajo de los observados en noviembre. Esto disminuye la probabilidad que el Banco Central contemple en su escenario base un aumento de tasas y seguimos esperando que después de una pausa prolongada, realice un recorte de 25 pb hacia fin de año.