“The 80-year period when the United States embraced the mantle of global economic leadership, when it forged alliances rooted in trust and mutual respect and championed the free and open exchange of goods and services, is over. While this is a tragedy, it is also the new reality.”

Mark Carney, Primer Ministro de Canadá, ex presidente del Banco de Inglaterra y del Banco de Canadá.

Este miércoles 2 de abril el presidente de los Estados Unidos, Donald Trump, anunció la aplicación de aranceles de carácter general a la importación de productos. En el caso de Chile, se impuso una tasa de 10%, que es el mínimo base para todos los países del mundo. Además, se anunciaron aranceles adicionales mayores al 10% para otros 45 países, entre ellos, la Unión Europea y grandes economías asiáticas. Hasta el momento, se excluyeron de estos aranceles a los productos de cobre y madera. En el caso de nuestro país, el ministro de Hacienda ya ha señalado que no se tomarán medidas de represalia.

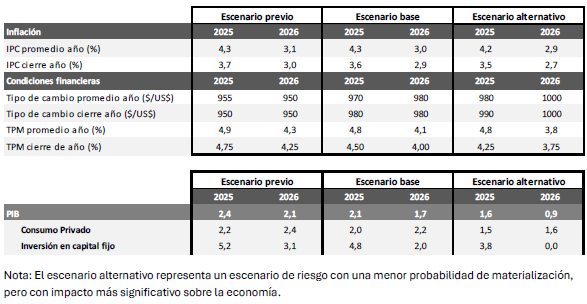

Si bien el impacto directo para Chile sería acotado, los efectos indirectos podrían ser significativos debido a una menor expansión de nuestros principales socios comerciales. Este deterioro externo, sumado al impacto esperado sobre las expectativas de empresas y hogares, afectará negativamente a las exportaciones, así como al consumo y la inversión. En este contexto estamos corrigiendo a las bajas nuestras proyecciones de PIB a 2,1% en 2025 y 1,7% en 2026 (previo: 2,4% y 2,1%, respectivamente). En el caso del consumo privado, estimamos ajustes de similar magnitud, mientras que en el caso de la inversión serían mayores.

El alcance del impacto podría amplificarse por su carácter sincronizado a nivel global. La experiencia más cercana a un shock de esta naturaleza en tiempos recientes es la pandemia, aunque con diferencias sustantivas. En ese entonces, uno de los principales canales de transmisión fue la incertidumbre sobre su duración y profundidad. De forma similar, el actual escenario podría provocar la postergación de proyectos de inversión y decisiones de consumo hasta tener mayor claridad, generando un freno adicional a la actividad. Aunque este no corresponde a nuestro escenario base, los riesgos están claramente sesgados a la baja (ver escenario alternativo en tabla 1).

En términos inflacionarios, el efecto esperado en el corto plazo es acotado. Aunque el peso podría debilitarse frente al dólar, los precios del petróleo y otras materias primas han mostrado caídas relevantes desde el anuncio. En el mediano plazo, la menor demanda interna y global, sumada a fuerzas deflacionarias externas, por el desvío de exportaciones desde otros países hacia mercados alternativos como Chile para evitar aranceles en EE.UU., reforzaría la convergencia de la inflación hacia la meta. En este escenario base, mantenemos nuestra proyección de inflación en torno a 3,6% hacia fines de 2025.

Respecto a la política monetaria, el Banco Central de Chile enfrentará un contexto complejo, aunque más favorable que el de la Reserva Federal. En Estados Unidos, se anticipa una caída del consumo y la actividad, con una mayor probabilidad de recesión, en un entorno en que la inflación podría incrementarse cercana al 4%. En ese contexto, los precios de mercado descuentan actualmente cuatro recortes de 25 pb por parte de la Fed este año. En Chile, aunque la inflación se mantiene por sobre la meta, los efectos de corto plazo derivados de los nuevos aranceles son limitados y los impactos de mediano plazo tienden a ser deflacionarios. Estimamos que el Banco Central adelantará su próximo recorte de tasas a junio (sin descartar mayo) y realizará una nueva baja en septiembre, cerrando el año con una Tasa de Política Monetaria de 4,50%. Sin embargo, en caso de materializarse un escenario de mayor deterioro externo e incertidumbre interna (escenario alternativo), prevemos tres recortes de tasas en total durante 2025.