El Banco Central publicó el IPoM de marzo, que muestra un escenario significativamente más complejo que el de diciembre: la guerra en Medio Oriente introduce un shock de costos relevante que eleva la inflación de corto plazo y deteriora las perspectivas de crecimiento, en un contexto de incertidumbre inusualmente alta. El informe adopta explícitamente un enfoque de evaluación reunión a reunión para la Tasa de Política Monetaria (TPM).

En el frente externo, el ajuste más importante recae en el precio del petróleo, que supera los USD 100/barril en el segundo trimestre, más de 60% por encima de lo previsto en diciembre, para luego asumir un descenso y promediar USD 86 en 2026, incorporando una prima geopolítica que se mantiene en el horizonte de proyección. Además, se añade el encarecimiento de fertilizantes, gas natural y costos de transporte, con impacto directo sobre la cadena de costos global. Con todo, el crecimiento de los socios comerciales no se corrige significativamente en términos netos: se proyecta en 2,7% para 2026, similar a diciembre. En el plano financiero, consideran que la Fed adopta una postura más cauta, con solo un recorte de tasas previsto para 2026 (versus dos en diciembre). En tanto, el precio del cobre se revisa al alza hasta USD 5,4/libra para el presente ejercicio, sostenido por demanda estructural vinculada a inteligencia artificial, transición energética y gasto en defensa.

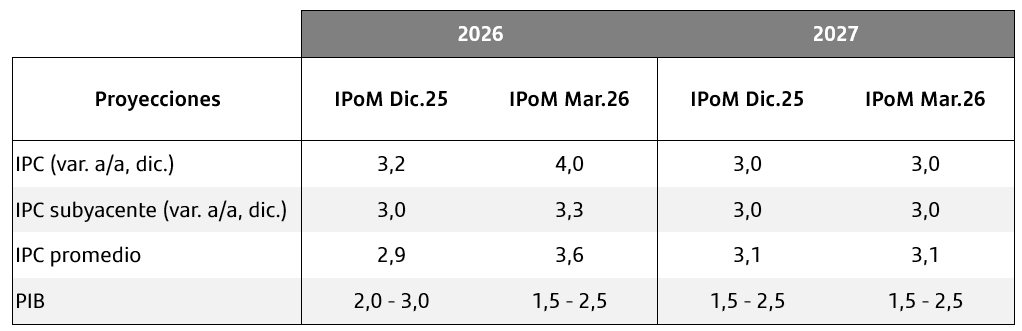

A nivel local, el rango de crecimiento para 2026 se corrige a la baja a 1,5%–2,5% (desde 2,0–3,0% en diciembre), reflejando el nuevo escenario internacional, el ajuste fiscal de USD 3.800 millones anunciado por el gobierno a mediados de marzo y un desempeño más débil de la minería por factores que se revelan más persistentes de lo esperado. La demanda privada mantiene cierto soporte con consumo resiliente, inversión sostenida en grandes proyectos mineros y energéticos, aunque con perspectivas algo más acotadas. En nuestra visión, el ajuste fiscal podría ser algo menor al incorporado en el escenario central, lo que introduciría un sesgo al alza sobre la demanda interna.

En materia de precios, el IPoM incorpora un repunte significativo de la inflación hacia niveles cercanos a 4% anual desde el segundo trimestre, explicado principalmente por el aumento en los combustibles y sus efectos indirectos en costos. La inflación subyacente también se revisa al alza, aunque de forma más acotada, reflejando efectos de segunda vuelta que se asumen en línea con los históricos. Así, la convergencia a la meta de 3% se posterga al segundo trimestre de 2027. Consideramos que este escenario está en línea con nuestra visión, siempre que el conflicto no escale más allá de lo incorporado en el escenario central y que los efectos de segunda vuelta se mantengan contenidos.

En política monetaria el cambio de señal es el elemento más relevante del informe. El Banco Central evaluará la TPM reunión a reunión, con un corredor que se amplía significativamente en ambas direcciones. En el piso, un deterioro más elevado de la actividad implicaría menores presiones inflacionarias de mediano plazo y una TPM más baja; en el techo, una inflación más persistente, por un shock de costos más intenso o efectos de segunda vuelta mayores, demandaría una política más restrictiva. Con todo, el instituto emisor destaca que Chile enfrenta este escenario desde una posición de partida relativamente favorable: brecha cerrada, inflación baja y expectativas ancladas en torno a la meta, lo que otorga margen para reaccionar en la dirección que los datos requieran.

Finalmente, el informe incluye además una actualización de los parámetros estructurales de la economía. En materia de crecimiento tendencial, el Banco Central estima un crecimiento de largo plazo del PIB total de 1,9% para el período 2026–2035, con una leve alza de 0,1pp respecto a la estimación previa, explicada principalmente por una mayor contribución del factor trabajo derivada de las nuevas proyecciones poblacionales del INE. En nuestra visión, este guarismo podría estar subestimando el potencial de la economía: estimamos que el crecimiento tendencial se ubicaría más cerca de 2,5%. En cuanto al tipo de cambio real de equilibrio de largo plazo, la actualización lo sitúa en torno a 100 (base 1986=100), similar a estimaciones anteriores y cercano a su nivel actual, lo que sugiere que el peso no exhibe desalineamientos significativos respecto a sus fundamentos de largo plazo.