Tal como se esperaba, el IPoM dio cuenta de un escenario con menor actividad e inflación que lo contemplado en el documento de marzo y con riesgos inflacionarios más acotados y sesgados a la baja. Esto da espacio para el pronto inicio de recortes de tasas, el que se iniciaría en julio con una baja de 50 puntos base en la TPM.

La proyección central muestra un crecimiento algo menor que en el informe anterior para 2023 (-0,125% vs. 0% en marzo), con una importante caída de la demanda interna (-4,2%) impulsada por un descenso tanto del consumo privado (-4,9%) como de la inversión (-3%). Detrás de la contracción más intensa de la actividad estaría el debilitamiento del mercado laboral y condiciones financieras estrechas, que afectarían el gasto, a lo que se suman algunos factores de oferta que han incidido en sectores como la minería. Para el próximo año, se prevé una recuperación moderada de la actividad que llevaría a un crecimiento de 1,75% (Santander: 2%). Estimamos que la actividad para este año podría tener una contracción algo mayor que la considerada por el Banco Central (Santander: -0,75%), toda vez que los indicadores del segundo trimestre apuntan a una caída bastante intensa de la demanda interna. Para el próximo año, teniendo en cuenta las bases de comparación más bajas en nuestro escenario, el crecimiento podría ser algo mayor (Santander: 2%).

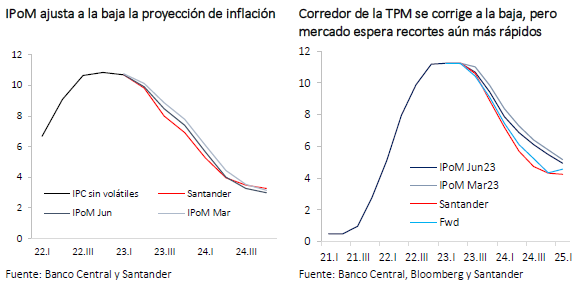

El IPoM corrige de manera relevante la inflación, tanto la total como la subyacente (excluyendo ítems volátiles). Se espera que el IPC cierre 2023 con una variación anual de 4,2%, en línea con nuestras estimaciones y las de mercado (Santander: 4,3%; Seguros inflación: 4,4%). La revisión a la baja se debe a holguras de capacidad algo mayores y un tipo de cambio más apreciado que hace algunos meses. En 2024 la inflación seguiría disminuyendo y se ubicaría algo por debajo de la meta para fines de ese año (2,9%), para alcanzar el 3% en dos años.

Lo anterior justifica el pronto inicio del proceso de normalización monetaria. De acuerdo con la trayectoria más probable en el corredor para la TPM, el primer recorte se produciría en julio, con una baja de 50pb y luego, en septiembre, habría otro de 75pb. Según la proyección del Consejo, el año cerraría con una TPM en torno a 8,5% y seguiría cayendo para culminar 2024 en 5%.

Esta trayectoria para la tasa está por sobre la contemplada por el mercado y nuestras propias proyecciones. De acuerdo con nuestros cálculos, los recortes de tasa podrían ser algo más intenso a lo largo de toda la curva, cerrando este año con una TPM de 7,75%, similar a lo implícito en la curva forward tras el IPoM, y en 4,25% en 2024, en torno a su nivel neutral.

Con todo, el IPoM reconoce que el principal riesgo es el contexto macrofinanciero mundial, lo cual sesga a la baja la proyección tanto de la actividad como de la inflación, con lo que la probabilidad de que la TPM se reduzca más rápido que en el escenario central no es despreciable.