El Banco Central publicó su último Informe de Política Monetaria (IPoM) del año, dando cuenta de condiciones financieras internacionales menos estrechas y un importante avance en la corrección de los desequilibrios macroeconómicos locales, lo que permitiría avanzar de manera decidida con los recortes de tasa durante 2024.

En el plano Internacional, el Informe destaca que el escenario es, en general, más favorable de lo previsto. Por una parte, las perspectivas de crecimiento han aumentado, con un mejor desempeño de los socios comerciales, y la inflación, aunque aún elevada, ha seguido descendiendo en los principales mercados. Asimismo, las condiciones financieras han mejorado, con caídas en las tasas de interés internacionales, menores primas por riesgo y volatilidad más acotada. Además, los términos de intercambio serán algo más favorables que lo estimado, gracias al retroceso que ha experimentado el precio del petróleo y un cobre que se mantiene relativamente alto.

Respecto a la actividad local, el informe muestra un escenario que ya estaría estabilizándose, pero con resultados heterogéneos entre sectores. Mientras la generación eléctrica ha presentado un importante dinamismo y el consumo pareciera estar comenzando a recuperarse, la construcción continúa contrayéndose y la inversión retrocede por el componente de maquinaria y equipos. Para este año las proyecciones están en línea con nuestras estimaciones, con una variación nula del PIB (Santander: 0%) que se ubica en el rango superior del IPoM anterior. El consumo privado se corrige al alza (-4,6% vs. IPoM anterior: -4,9%; Santander: 4,6%) y la formación bruta de capital fijo se ajusta a la baja (FBCF, -1,9% vs IPoM anterior: -1,2%; Santander: -2,0%).

Para 2024 estiman un contexto macroeconómico algo mejor que en el informe anterior, similar a nuestro escenario, con un crecimiento de la actividad algo por debajo de nuestras estimaciones (1,75% vs. Santander: 2,0%). Destacan la incidencia que tendría el sector minero ante la entrada de nuevas faenas y su efecto sobre la inversión (FBCF: 0% vs. Santander: 0,2%). Esto daría un impulso a la demanda interna (2,0% vs Santander: 2,2%), donde el aumento de los salarios, normalización del empleo y mejores condiciones financieras darían un impulso al consumo privado (2,1% vs. Santander: 1,4%).

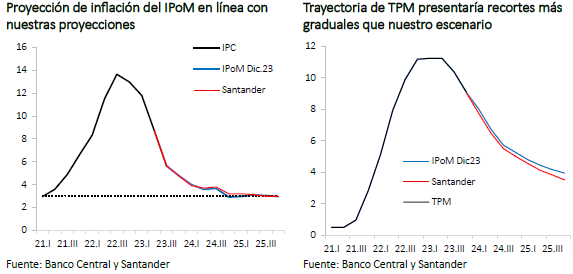

Las proyecciones de inflación para el año tuvieron leves ajustes al alza, cerrando en 4,5% (desde 4,3%; Santander: 4,5%) producto de las sorpresas en componentes volátiles. Así, en contraste, la inflación subyacente se corrige de manera importante a la baja, terminando en 5,8% (desde 6,3%; Santander: 5,8%). Para 2024, la proyección de inflación no tiene mayores cambios, cerrando en diciembre en 2,9% y promediando 3,5% (Santander: 3,0% y 3,6% respectivamente). En el componente subyacente. si bien casi no hay cambios para el cierre de año (3,2% vs Santander: 3,1%), prevén una convergencia más rápida por efecto de las reducciones actuales, lo que lleva a corregir a la baja la inflación promedio hasta 3,5% (desde 3,8%; Santander: 3,5%).

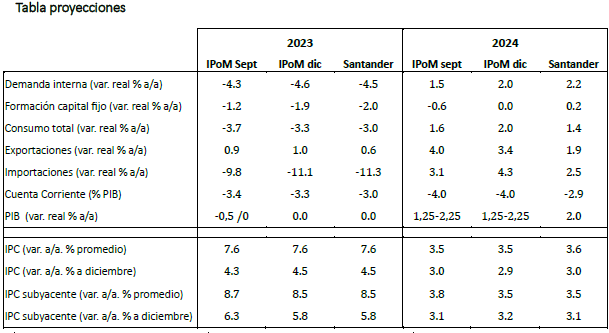

A pesar de la rebaja en la proyección de la inflación subyacente, el corredor de tasas del IPoM contiene una trayectoria similar a la del informe previo. Esto se debe a la revisión al alza en la estimación de la TPM neutral, que pasa de 3,75% a 4%. Así, en su forward guidance, el Banco Central apunta a recortes de algo más de 300 puntos base durante 2024 que situaría la TPM en torno a 5% a fines del próximo año. Para 2025, la tasa continuaría con reducciones graduales que la ubicarían en torno a 3,75% a fines de ese año.

Si bien nuestro escenario base es similar a la trayectoria central del corredor, estimamos que en la siguiente reunión de enero la reducción de la TPM debería ser más cercana a la parte baja del corredor (75 pb), en línea con la rápida convergencia de la inflación subyacente durante el primer trimestre. Así, un movimiento más acotado, como lo sugiere el escenario central (-25 pb), mantendría la TPM en niveles muy contractivos por varios meses -considerando que la siguiente reunión es en abril-, dificultando el necesario impulso para el cierre de brechas.