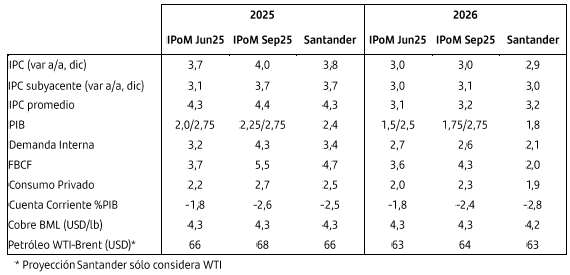

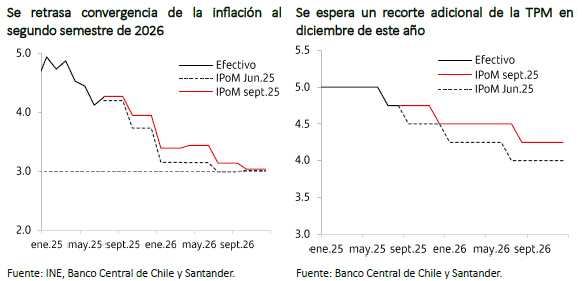

El Banco Central publicó el IPoM de septiembre, que incorpora una corrección relevante en su escenario base. La inflación total sigue proyectándose en torno a 4% este año y convergiendo al 3% en el tercer trimestre de 2026, pero con un componente subyacente más persistente: 3,7% a diciembre de 2025 (3,1% en junio) y aún en 3,1% hacia fines de 2026. Las presiones provienen de un mayor dinamismo del gasto interno, costos laborales más elevados y un tipo de cambio real más depreciado.

En materia de actividad, el informe ajusta al alza el crecimiento del PIB para 2025 y 2026, con rangos de 2,25%-2,75% y 1,75%-2,75%, respectivamente (previo: 2,0-2,75% y 1,5-2,5%). Lo anterior, como reflejo de cifras del segundo trimestre que superaron lo previsto en la proyección de junio, tanto en el caso de la inversión como del consumo de los hogares. A ello se suma el nuevo aumento estimado para la inversión en grandes proyectos. De esta forma, se proyecta un crecimiento de la Formación Bruta de Capital Fijo de 5,5% y 4,3% para 2025 y 2026, respectivamente. El consumo privado también se revisa levemente al alza a 2,7% en 2025 y 2,3% en 2026.

Un mercado laboral con señales mixtas y mayores costos. El IPoM destaca que la creación de empleo sigue siendo lenta y la tasa de desempleo se mantiene en 8,7%, mientras que los salarios continúan creciendo por sobre su promedio histórico. El informe incorpora un recuadro que analiza los efectos de la Ley de salario mínimo y la reducción de la jornada laboral, concluyendo que han elevado los costos laborales y limitado la recuperación del empleo formal, en un contexto en que también aceleran procesos de automatización.

El contexto internacional sigue siendo la principal fuente de incertidumbre. Los conflictos comerciales persisten, con aranceles de EE. UU. en sus máximos desde mediados del siglo pasado. Si bien los efectos agregados han sido acotados, ya se observan alzas en precios de bienes más expuestos y un deterioro de la actividad que habría sido pospuesto por el adelantamiento de compras. En este escenario, el IPoM contempla dos recortes de tasas de la Fed en lo que resta de 2025 y dos adicionales en 2026. No obstante, señala que existe una elevada incertidumbre en torno a este supuesto, dado los riesgos inflacionarios presentes en Estados Unidos.

El informe subraya que el deterioro fiscal de las principales economías desarrolladas, asociado al mayor gasto en defensa, podría ejercer presiones al alza sobre las tasas de interés de largo plazo. A la vez, esta expansión del gasto militar implicaría una mayor demanda de cobre a nivel global. Pese a ello, el instituto emisor mantiene sin cambios su proyección de precio en USD 4,3/lb para 2025-2027.

En línea con la decisión de la Reunión de Política Monetaria del día previo, donde el Consejo optó por mantener la TPM en 4,75%, el informe da una señal de mayor prudencia, a la espera de confirmar la trayectoria de la inflación subyacente. El corredor de tasas central contempla un único recorte en diciembre, llevando la tasa a 4,5% este año, para luego hacer una pausa hasta el tercer trimestre de 2026, cuando se proyecta una nueva baja, cerrando en torno a 4,25%.

Los escenarios de sensibilidad reflejan un sesgo equilibrado. En el borde superior, una demanda interna más fuerte podría derivar en menor espacio para recortes e incluso alzas; en el inferior, un deterioro abrupto de las condiciones externas, asociado a tensiones comerciales o financieras, aceleraría la convergencia inflacionaria y permitiría flexibilizar antes. En este contexto, los riesgos externos, tanto por la política comercial de Estados Unidos como por la sostenibilidad fiscal en economías desarrolladas, siguen siendo un foco de atención central.