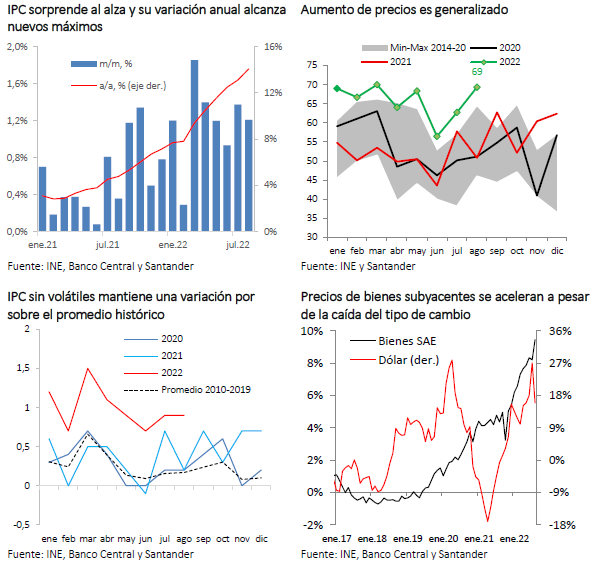

El incremento mensual de los precios de 1,2% fue algo mayor que lo esperado (Bloomberg: 1%; Santander 1%). Con esto, la variación anual del IPC se empinó hasta el 14,1%, marcando un nuevo máximo. En esta oportunidad, destacaron las alzas en alimentos y transportes junto con el aumento estacional de vestuarios. Al excluir los ítems volátiles, el alza de los precios fue menor, pero volvió a ser elevada (IPC sin volátiles: 0,9% m/m; 10,8% a/a). El índice de difusión da cuenta que 69% de los precios subió en el mes, más que lo habitual para el octavo mes del año.

El dato publicado sigue dando cuenta de las presiones inflacionarias que enfrenta la economía. Al descomponer las mayores variaciones de precios se hacen evidentes algunos efectos de segunda vuelta —incrementos de arriendo, vinculados a la inflación pasada y alzas en precios de restaurantes y hoteles, por aumentos en los costos de los insumos— y efectos rezagados de movimientos en los precios internacionales y del tipo de cambio, como alzas en los precios de las carnes y las gasolinas.

Hacia delante, estimamos que el IPC irá gradualmente moderándose. A nivel internacional, los precios de los alimentos y de los combustibles, junto con los costos de los fletes, presentan caídas sostenidas desde hace varias semanas. A nivel local, el peso se encuentra algo más apreciado que sus registros promedio de julio, cuando alcanzó su mínimo histórico antes de la intervención del Banco Central, y el consumo da muestras de ir en retroceso.

En septiembre —un mes donde tradicionalmente el IPC es alto por efectos estacionales— observaremos una moderación en las alzas de los precios de las bencinas (esta semana experimentan una ligera caída luego de 55 semanas aumentando) y los precios de alimentos tendrán variaciones más acotadas que en meses anteriores. Con ello, proyectamos que la variación del IPC se ubicará algo por debajo de 1% —en torno a 0,8%— con lo cual su variación anual será en torno a 13,5%, marcando su primer descenso desde febrero de 2021. Luego, seguiremos viendo alzas más acotadas en el índice de precios, para cerrar el año en torno a 12%.

Con nuestro supuesto para el IPC de septiembre, la inflación del tercer trimestre estaría algo por sobre la estimación del Banco Central dada a conocer en el IPoM de ayer (2022.III: 13,6% vs 13,4% estimado en el IPoM), en tanto que la inflación subyacente medida por el IPC sin volátiles estaría prácticamente en línea (2022.III: 10,5% vs 10,4% estimado en el IPoM). Con ello, surge la pregunta respecto de los siguientes movimientos para la política monetaria.

En el último IPoM, el Consejo señalizó que la TPM —luego de la sorpresiva alza de 100 pb en la reunión de esta semana— se ubicaría en torno a los niveles máximos de este ciclo de alzas, dando a entender que a partir de octubre entraría en un periodo de pausa.

Con todo, advirtió los riesgos al alza respecto de los precios y reafirmó su preocupación por reducir pronto la dinámica de aumentos a efectos de evitar que la inflación se transforme en un problema persistente. Por lo mismo, la sorpresa inflacionaria de agosto, aunque acotada, abre la posibilidad de una nueva subida de la tasa en la reunión de octubre. Ello dependerá, en gran medida, de dos datos clave que se conocerán el próximo mes: el Imacec de agosto y el IPC de septiembre. En caso de que el Imacec siga marcando una fuerte caída de la economía y que el IPC sea acotado —sobre todo, el componente subyacente—, habrá posibilidad de que el Consejo se decida finalmente a pausar las alzas de tasa.