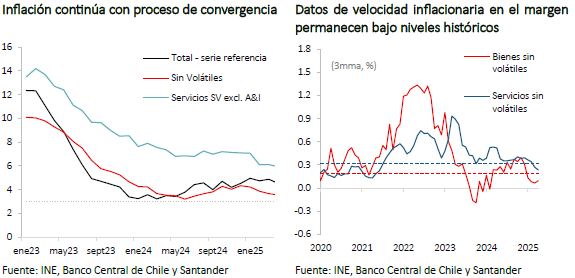

El IPC total aumentó 0,2% m/m en abril, acumulando 2,2% en lo que va del año. Este resultado está por debajo de las expectativas del consenso del mercado (0,3%; Santander: 0,28%). De esta manera, la inflación anual alcanzó 4,5% en abril, reduciéndose respecto a la cifra del mes anterior, que fue de 4,9% a/a.

El IPC sin volátiles registró un aumento de 0,4% m/m y una variación anual de 3,5% (frente al 3,7% en marzo). Entre sus componentes, los bienes sin volátiles subieron 0,5% m/m (2,7% a/a), mientras que los servicios sin volátiles crecieron 0,4% m/m (4,2% a/a). Excluyendo administrados e indexados, los servicios sin volátiles avanzaron 0,4% m/m (5,9% a/a). Este comportamiento de sin volátiles se encuentra por debajo del promedio histórico (0,58% entre 2014 y 2024).

En cuanto al IPC volátiles, se registró una caída de -0,2% m/m y un aumento de 6,1% a/a (frente al 6,8% del mes previo). Dentro de este grupo, el componente de energía, debido a la caída en los precios de los combustibles, tuvo la mayor incidencia negativa. Se espera que los precios de los combustibles sigan bajando en mayo, impulsados por el retroceso de los precios internacionales.

Con estos datos, se consolida nuestra visión de que no se observan mayores efectos de segunda vuelta ni persistencia inflacionaria significativa. La menor actividad económica proyectada, la caída en el precio internacional del petróleo y un tipo de cambio que, aunque con alta volatilidad, se mantiene cercano a los $950, son factores que permitirán la convergencia inflacionaria.

Para efectos de las próximas decisiones de política monetaria, la inflación total evoluciona por debajo de lo proyectado en el último IPoM, tanto en la medición total como en el componente subyacente, que refleja de mejor manera las tendencias inflacionarias. Este descenso de la inflación refuerza nuestra expectativa de que, dadas las condiciones actuales, los efectos deflacionarios derivados de la guerra comercial (menor demanda global y local, junto con la caída de los precios de las materias primas) predominen. En este contexto, consideramos que el Banco Central tiene espacio para retomar los recortes de tasa a partir de junio.