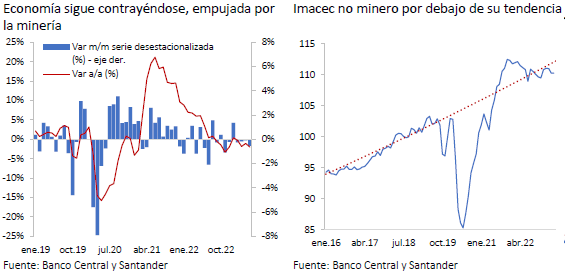

Tal como estimábamos, el Imacec de mayo tuvo un descenso interanual significativo (-2% vs. -2% Santander; -1,7% Bloomberg) con contracciones en casi todos los sectores. En el margen, el Imacec tuvo una variación mensual desestacionalizada de -0,5%, algo menor a nuestra estimación de -1%. La contracción en el margen se explicó tanto por el magro desempeño de la minería como por una caída en las manufacturas. Los sectores más ligados a la demanda interna, comercio y servicios, se mantuvieron prácticamente planos luego del retroceso del mes anterior (comercio: 0,3% m/m desestacionalizado; servicios: 0,1% m/m desestacionalizado), donde comercio se vio beneficiado por una recuperación puntual en la venta de autos. Con ello, el Imacec no minero presentó una variación nula en el mes.

Con estos antecedentes, estimamos que las brechas de capacidad de la economía se siguen ampliando. Prevemos un avance lento de la actividad, conforme las condiciones financieras continúan estrechas y se enfrenta un escenario externo desafiante. Con esto, mantenemos nuestra proyección de una contracción de la economía de 0,75% para el año, algo más intensa de lo contemplado por el Banco Central en su último IPoM. De hecho, en las estimaciones trimestrales de actividad implícitas en dicho informe, el segundo trimestre tiene una caída interanual de solo 0,8%. Para llegar a esa cifra, el Imacec de junio debería tener un rebote muy significativo, lo que vemos poco plausible. Así, prevemos que el escenario de crecimiento deberá ser corregido a la baja en el próximo Informe de Política Monetaria, en septiembre.

El dato de actividad conocido hoy no modifica mayormente los considerandos para la decisión de política monetaria que deberá adoptarse a fines de este mes. Aun cuando la actividad no minera fue algo menos débil de lo que esperábamos, sigue siendo cierto que se encuentra estancada y las perspectivas hacia delante no son alentadoras. Además, de acuerdo con nuestros cálculos, la actividad ya está por debajo de sus niveles de tendencia, con lo que el mencionado estancamiento lleva a una ampliación de esta brecha. Por otro lado, la inflación ha venido cayendo y se espera que con un bajo registro de junio (0,1% m/m, según nuestras estimaciones) se confirme un nuevo descenso importante en las variaciones interanuales en los precios. Así, las condiciones para iniciar los recortes de tasa están presentes y el proceso debería comenzar en la Reunión de Política Monetaria de julio.