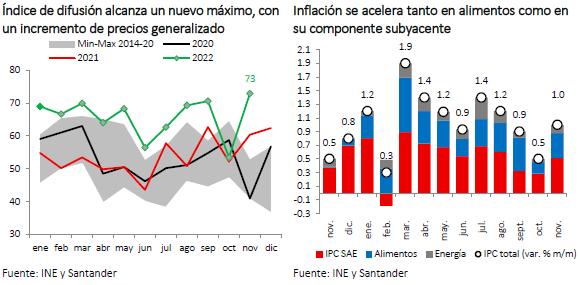

Con una variación mensual de 1%, el IPC de noviembre se ubicó muy por sobre las expectativas de mercado (Bloomberg: 0,5%; Santander 0,5%), elevando su variación anual a 13,3% (12,8% en octubre). El IPC sin volátiles se incrementó 0,9%, con lo que su variación anual se empinó hasta 11% (10,8% registro previo).

Las sorpresas fueron generalizadas, destacando las subidas de precios vinculados a bienes transables (alcoholes, vestuario y artículos para el hogar). Esto, a pesar de un tipo de cambio que se apreció respecto de octubre (-5%). El índice de difusión inflacionaria (porcentaje de ítems de la canasta que suben de precio) volvió a subir y registró un nuevo máximo anual con 73%, lo que muestra que las presiones sobre los precios siguen latentes a pesar de la debilidad que ya exhibe la economía y donde el consumo se ha moderado.

Con todo, es importante notar que la fuerte alza de noviembre compensa perfectamente la sorpresa negativa que se dio en octubre, cuando el IPC subyacente solo subió 0,1%. Por lo mismo, el incremento del mes podría estar reflejando algunos hechos puntuales, como la reversión de liquidaciones especiales como el Cyber Monday.

Hacia delante estimamos que la inflación seguirá descendiendo de manera significativa. En el escenario externo, destacan la reducción en los costos de los fletes marítimos y la disminución del precio del petróleo y de los combustibles. A ello se agrega la apreciación del tipo de cambio asociada a factores globales, como la depreciación del dólar y el alza del precio del cobre. Además, la demanda interna seguirá reduciéndose, lo que también contribuirá a bajar las presiones sobre los precios.

Para diciembre estimamos preliminarmente una variación del IPC entre 0% y 0,2%, con lo que la inflación cerraría el año entre 12,5% y 12,7%. Para el próximo año vemos un descenso rápido, que llevaría el IPC a un rango de entre 5% y 5,5% al cierre.

Un IPoM relativamente hawkish

En el ámbito internacional, el informe destaca la preocupación por las presiones inflacionarias aún latentes a nivel global, a pesar de las reducciones observadas en algunos países. Lo anterior lleva a reforzar la expectativa de una postura monetaria restrictiva mayor y más prolongada por parte de los principales bancos centrales, principalmente en EE.UU., lo que se traduce en un menor impulso externo previsto para Chile. Así, el crecimiento esperado de los socios comerciales chilenos se corrige a la baja desde 2,6% a 2,1% para 2023.

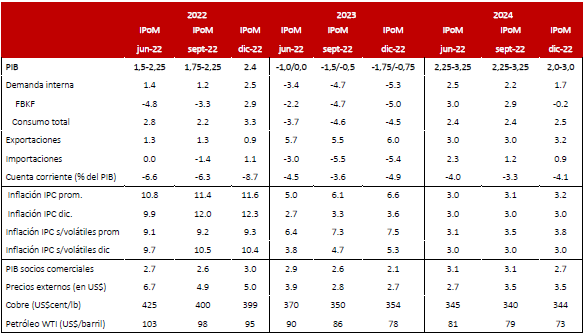

El escenario de actividad local no presenta grandes variaciones respecto de lo mostrado en septiembre. El PIB se corrige marginalmente al alza para este año (2,4% a/a vs Santander: 2,5%), en tanto que para 2023 hay una moderada revisión a la baja (crecimiento del PIB entre -1,75% y -0,75%; Santander: -1,2%) producto de la mayor base de comparación que implica la resiliencia que la economía ha mostrado este año, el debilitamiento de las condiciones externas esperadas, y la corrección a la baja del PIB tendencial. Se prevé que tanto el consumo privado como la FBKF tengan caídas muy relevantes (-5,9% y -5% respectivamente), en línea con el debilitado mercado laboral, salarios reales que continúan contrayéndose, condiciones financieras estrechas y deterioro de la confianza. El déficit en cuenta corriente, que ha sido materia de preocupación, pasaría de 8,7% del PIB este año a 4,9% del PIB el próximo, debido a una recuperación del ahorro y a la caída de la inversión.

Respecto de la inflación, para el próximo año, el Informe vuelve a sugerir una convergencia de la inflación muy rápida, cerrando en 3,6% en diciembre 2023 (3,3% estimado en el IPoM previo), por debajo de las estimaciones de mercado. También se eleva la estimación de la inflación subyacente, la que cerraría el próximo año en 5,3% (4,7% en el IPoM previo).

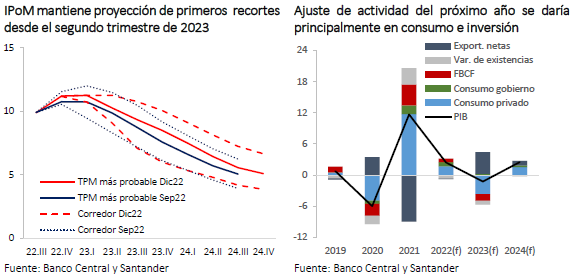

El Consejo plantea que mantendrá la TPM en 11,25% hasta que las condiciones macroeconómicas no garanticen la convergencia de la inflación hacia la meta. Dadas las nuevas proyecciones para los precios, la trayectoria para la tasa contemplada en su escenario central se mueve al alza en torno a 60 puntos base en promedio. Implícita en el corredor para la TPM está una rebaja en la tasa en la RPM de abril de alrededor de 75pb, llegando a una TPM de 8% a fines del próximo año.

Estimamos que la sorpresa del IPC de noviembre prácticamente elimina la posibilidad de un recorte de tasa en enero -tal como lo anticipaba una parte del mercado—y la posterga hasta abril. Con todo, estimamos que los recortes de tasa durante el próximo año serán bastante más agresivos que lo contemplado en la parte media del rango presentado en el IPoM y más bien se aproximarán a la parte baja del mismo. Con una inflación reduciéndose de manera sostenida y una economía en recesión, aparecen poco plausible los niveles de tasa proyectados por el Banco Central. En particular, estos contemplan tasas reales ex post subiendo en los próximos trimestres, alcanzando niveles cercanos a 5% a fines del próximo año. Ello significaría mantener condiciones financieras muy estrechas por mucho tiempo, lo cual haría que la contracción del próximo año sea más profunda y dificultaría la recuperación económica de cara a 2024. Esto, por su parte, haría probable que la economía enfrente un sobreajuste, con una inflación cayendo muy por debajo de la meta en el horizonte de política.