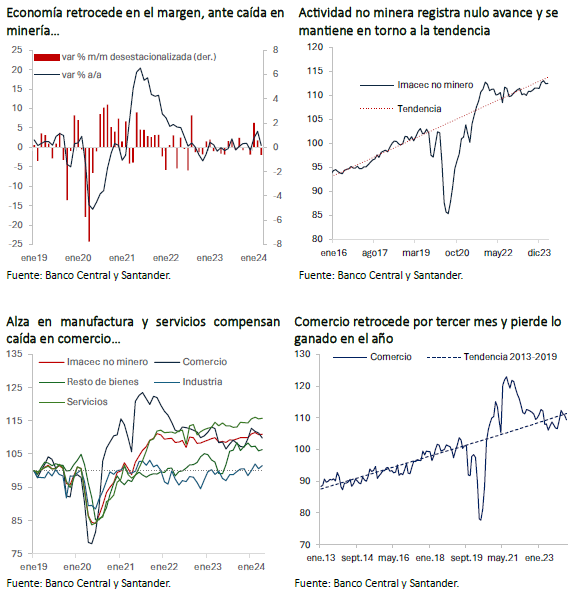

El Imacec de abril se expandió 3,5% interanualmente (Bloomberg: 3,7%; Santander: 3,0%), impulsado por todos los sectores y beneficiado por el efecto calendario al adelantarse el feriado de Semana Santa a marzo de este año. En términos desestacionalizados (-0,3% m/m), el resultado de los sectores fue mixto, pero con minería (-2,4% m/m desestacionalizado) explicando casi la totalidad del retroceso ante la caída de la producción de cobre, tal como lo adelantaban las cifras sectoriales del INE. Por su parte, excluyendo minería, la actividad registró un nulo avance en el margen por la compensación entre sus distintos componentes.

La producción manufacturera exhibió una expansión en el margen (0,9% m/m) compensando parte de la caída del mes anterior (-1,4% m/m) asociada a la producción de alimentos, con lo que se mantiene por sobre los niveles del año anterior. Respecto del componente resto de bienes, se registra una expansión en el margen (0,3% m/m) que estaría beneficiada por una incipiente recuperación en la actividad de construcción, como podría desprenderse del aumento en el empleo del sector en estos últimos dos meses. En términos interanuales, la generación eléctrica no convencional continúa impulsando al sector resto de bienes, lo que debiese deshacerse hacia mediados de año.

Por su parte, los indicadores asociados a la demanda interna continúan por sobre los niveles del año anterior, aunque sus componentes reflejan resultados mixtos en el margen. Así, el comercio registró una contracción mensual (-1,4% m/m) por tercer mes consecutivo, con lo que retrocede prácticamente al mismo nivel de diciembre. A pesar de esto, aún registra una expansión interanual (6,4% a/a), beneficiada tanto por la menor base de comparación como por el efecto calendario. Por su parte, los servicios (0,2% m/m), aunque con vaivenes, mantienen la tendencia al alza exhibida desde mediados del año pasado, con una expansión interanual de 2,9%.

Con todo, seguimos viendo una recuperación en la economía impulsada por el mayor dinamismo de la demanda interna, un avance de la minería y un favorable sector externo, aunque persisten sectores rezagados y fragilidades presentes, como el sector construcción y el comercio que no han logrado sostener el crecimiento. Así, continuamos estimando una expansión de la economía de 2,8%, con una incremento en torno a 2,5% para mayo, como ya se desprende de la recuperación en distintos componentes del índice de confianza empresarial.

Estos niveles de actividad, junto a presiones inflacionarias más acotadas -estimamos que el IPC de mayo a conocerse a fines de esta semana tendría una variación mensual de 0,2% - permitirán que la normalización de la política monetaria continúe. Si bien una moderación en los ajustes de tasas es un escenario factible (EOF anticipa una rebaja de 25 pb), también existen las condiciones para mantener el ritmo de recorte en torno a 50 pb, en particular, si el contexto apreciativo de la moneda se mantiene y las condiciones financieras globales no vuelven a estrecharse.