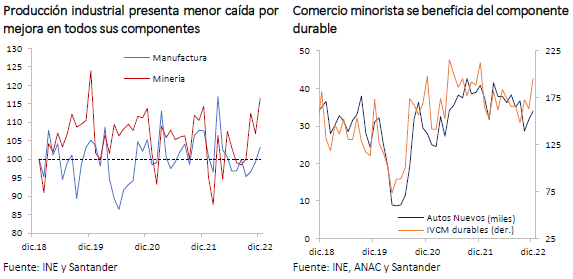

El INE publicó los datos sectoriales de actividad de diciembre que, en general, estuvieron por sobre lo que se esperaba. Las manufacturas tuvieron una contracción anual menos intensa que la esperada (-4,1% a/a vs. Bloomberg: -7,8%; Santander: -6,5%), debido a la menor caída en la fabricación de maquinarias y equipos para la minería. Con todo, la demanda más baja del sector construcción y del sector externo sigue afectando la producción de bienes no metálicos y de madera. La minería, luego de un debilitado año, tuvo un repunte en el margen (1,8% a/a; Santander: -1,8%) por la recuperación del cobre y el mayor dinamismo del litio, que han beneficiado al sector durante los últimos meses. El comercio minorista también mostró un resultado algo mejor al esperado (-11,1% a/a vs. Bloomberg: -14%; Santander: -14,6%) gracias a una mayor fortaleza de la venta de bienes durables, particularmente de vehículos.

Con lo anterior, nuestra estimación para el Imacec que se publica mañana se corrige al alza, desde -2,6% a/a hasta -2%. En la variación mes/mes, pasamos desde -0,4% a +0,2%.

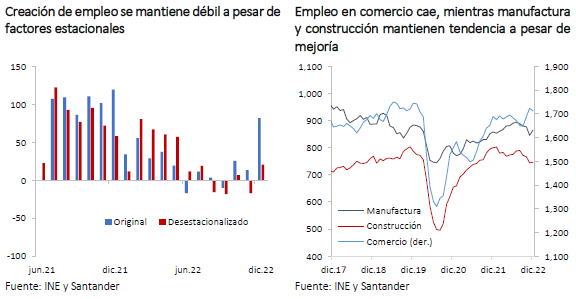

Lo anterior se suma a los datos laborales publicados ayer, que mostraron un alza importante en el empleo (82 mil nuevos puestos), incluso por sobre patrones estacionales habituales. La fuerza de trabajo también tuvo un incremento relevante, con lo que el desempleo cerró el año en 7,9%, en línea con nuestras estimaciones. A pesar de esto, la tasa de participación sigue baja, en torno a 60%, con lo que la brecha en relación con la tendencia histórica sigue siendo relevante, con unas 545 mil personas que aún se encuentran fuera del mercado laboral.

Se confirma mejora en la situación fiscal, pero con señales de alerta

El Fisco publicó el informe presupuestario de cierre de 2022 con un superávit del 1,1% del PIB. Los ingresos crecieron 6,3% real producto de la tributación del resto de contribuyentes y rentas de la propiedad asociadas a la extracción del litio, mientras que los gastos cayeron 23,1% real debido al retiro de las ayudas fiscales. Con todo, el resultado fue bastante menor al que estimábamos debido a una merma importante de los ingresos a finales de año y una aceleración del gasto. Por su parte, la deuda escaló a 37,3% del PIB, también por sobre el 35% que proyectábamos inicialmente.

En conclusión, buen año pero hay señales de alerta para 2023.

Fondo Monetario presenta escenario más optimista

Por otra parte, ayer se publicó el update del FMI con una revisión al alza tanto para el crecimiento de 2022 (con Europa bastante mejor de lo esperado) y para 2023, por China. En su reporte de Perspectivas Económicas Mundiales, el FMI prevé una expansión del PIB mundial de 2,9% para este año (2,7% en octubre). Si bien constata una desaceleración frente al avance de 3,4% del año pasado, el organismo internacional espera que el crecimiento vuelva a acelerarse al 3,1% en 2024, estimaciones que se consideran optimistas respecto de lo que espera el mercado (Bloomberg: 2,1% y 2,9% para 2023 y 2024, respectivamente).

Entre los principales riesgos mencionan que el ajuste monetario para combatir la inflación y la guerra en Ucrania continúan siendo lastres para la actividad económica. Por su parte, la reciente reapertura de China propicia una recuperación más rápida de lo esperado. Así, si bien el balance de riesgos sigue sesgado a la baja, manifiestan que los más adversos se han moderado desde el informe previo.