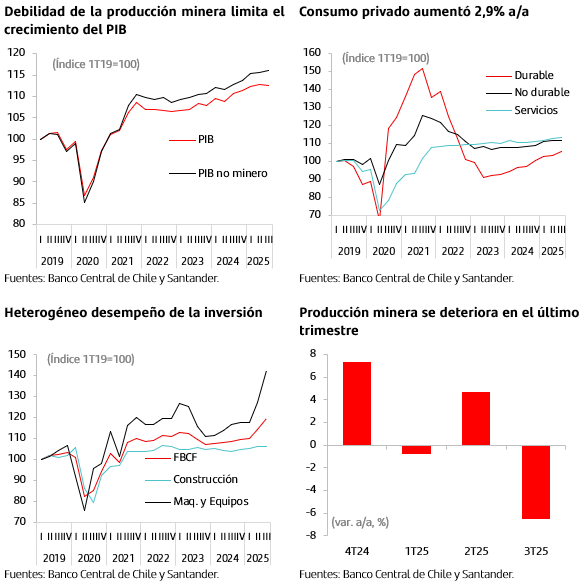

El PIB del tercer trimestre registró un avance anual de 1,6%, por debajo de la cifra preliminar de los Imacec (1,8% a/a) y del punto central de las proyecciones del Banco Central en el IPoM de septiembre (2,45% a/a). Descontada la estacionalidad, la economía se contrajo 0,1% t/t (versus 0,1% t/t estimado preliminarmente), afectada por una fuerte caída en la minería (–4,6% t/t y –6,5% a/a). Excluyendo este sector, el PIB creció 2,6% a/a y 0,4% t/t. Además, el dato del primer trimestre fue revisado al alza desde 2,5% a 2,6%, y el del segundo trimestre desde 3,1% a 3,3%, impulsado por mejores resultados en los sectores agropecuario y minero.

La demanda interna aumentó 5,8% a/a, gracias a una mayor inversión en maquinaria y equipos. En términos desestacionalizados, el crecimiento se moderó respecto de los trimestres previos (0,5% t/t vs. 0,8% y 2,5% en el 1T y 2T, respectivamente). La formación bruta de capital fijo (FBCF) se empinó 10,0% a/a, evidenciando la heterogeneidad sectorial: mientras minería y energía se mantienen como los principales motores, el resto de los sectores continúa rezagado. El componente de maquinaria y equipos destacó con una expansión de 22,4% a/a, debido a una mayor inversión en transporte (camiones y buses) y en equipos eléctricos y electrónicos, principalmente vinculados a proyectos de generación eléctrica. En cambio, la construcción y otras obras creció 2,0% a/a, pero cayó 0,3% t/t. Dentro de este componente, las obras de ingeniería mostraron cifras positivas (lideradas por proyectos mineros y eléctricos), mientras que la edificación retrocedió por menor actividad habitacional y no habitacional.

El consumo privado aumentó 2,9% a/a, con alzas en todos sus componentes. Destacó el consumo de servicios, impulsado por mayor gasto en salud, transporte, restaurantes y hoteles. Le siguió el consumo de bienes no durables, liderado por vestuario y alimentos, y el de bienes durables, que también creció, apoyado en mayores compras de productos tecnológicos. En términos desestacionalizados, el consumo se desaceleró a 0,3% t/t (desde 1,1% y 0,9% en el primer y segundo trimestres, respectivamente).

Las exportaciones se mantuvieron estables durante el trimestre, mientras que las importaciones crecieron con fuerza (+12,8% a/a). Las exportaciones de bienes cayeron 0,6% a/a, reflejando la menor producción minera, aunque los servicios, especialmente el turismo, continuaron mostrando un aporte positivo. Por su parte, las importaciones de bienes aumentaron 14,7% a/a, impulsadas por maquinaria y equipos, mientras que los servicios importados crecieron por la mayor demanda de servicios empresariales asociados a la inversión. Como resultado, el déficit en cuenta corriente se amplió a 2,5% del PIB (vs. 1,9% en el trimestre anterior), aunque se mantiene dentro de niveles sostenibles.

A nivel sectorial, la actividad mostró un desempeño heterogéneo, con un fuerte retroceso en minería (–6,5% a/a) producto de menores leyes del mineral y paralizaciones de faenas. En contraste, el comercio creció 5,8% a/a por el dinamismo del segmento mayorista, en particular las ventas de maquinaria y equipo. El sector agropecuario-silvícola aumentó 4,7%, con avances en casi todas sus actividades salvo la silvicultura. La construcción, por su parte, se empinó 0,8% a/a, pero retrocedió 0,7% t/t, manteniéndose rezagada.

Con todo, las cifras del tercer trimestre confirman que la demanda interna retoma el dinamismo, impulsada por la inversión en maquinaria y equipos, mayoritariamente importados, asociados a grandes proyectos mineros y energéticos. Hacia adelante, esperamos que en 2026 la construcción y las obras comiencen a recuperar tracción, en la medida que los grandes proyectos avancen hacia sus etapas de edificación y se reactive la construcción residencial. Mantenemos nuestra proyección de crecimiento del PIB en 2,4% para 2025, aunque con un sesgo levemente a la baja ante la persistente debilidad de la producción minera.