La economía avanzó 3,1% a/a en el período, superando levemente la estimación preliminar del Imacec (2,9%). En términos desestacionalizados, el PIB se expandió 0,4% t/t, moderando el ritmo respecto al trimestre anterior. Excluyendo minería, el crecimiento interanual fue de 3,0%, mientras que en el margen el avance fue más acotado (0,1% t/t). A su vez, el dato del primer trimestre fue corregido al alza desde 2,3% a 2,5%, reflejando mejores cifras en los sectores agropecuario y comercio.

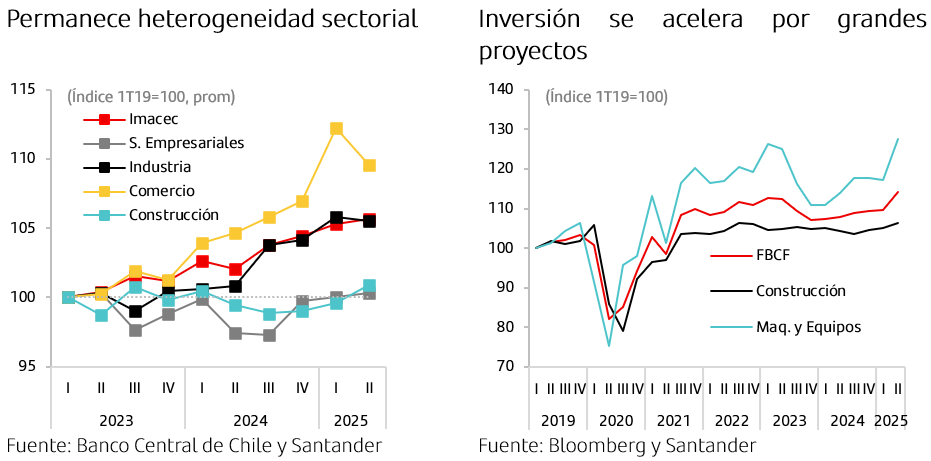

En esta línea, la demanda interna se aceleró con fuerza, apoyada por mayor inversión y dinamismo del consumo, logrando un avance de 5,8% a/a en el segundo trimestre, con un sólido incremento en el margen (2,4% t/t). Destacó el fuerte desempeño de la Formación Bruta de Capital Fijo (FBCF), que aumentó 5,6% a/a, impulsada principalmente por la inversión en maquinaria y equipos (11,4% a/a), mientras que la construcción y otras obras lo hizo en 2,0% a/a. Esta expansión responde, de manera importante, a la ejecución de proyectos de gran envergadura en minería, energía y suministro de agua. No obstante, la inversión en edificación continúa rezagada, con caídas tanto en su componente habitacional como no habitacional.

El consumo privado repuntó, con avances generalizados en bienes y servicios. El gasto de los hogares creció 3,1% a/a, liderado por el consumo de bienes no durables, particularmente vestuario, alimentos y productos farmacéuticos. También se observó un buen desempeño del consumo de servicios, en especial en salud, restaurantes, hoteles y transporte. El consumo del gobierno, por su parte, aumentó 2,6% a/a, en línea con una mayor provisión de servicios de salud.

Las exportaciones mantuvieron un buen ritmo interanual, mientras que las importaciones se aceleraron con fuerza. Las exportaciones crecieron 5,4% a/a, destacando los envíos de cobre, alimentos y productos forestales. A nivel trimestral, sin embargo, retrocedieron levemente (-1,3% t/t). Las exportaciones de servicios, en particular el turismo, continuaron aportando positivamente a la actividad. Por el lado de las importaciones, se observó un fuerte avance (14,6% a/a), explicado principalmente por el ingreso de maquinaria y servicios empresariales, en línea con el dinamismo de la inversión. Así, el déficit en cuenta corriente se amplió hasta 2,2% del PIB (1,6% en el trimestre anterior), aunque se mantiene en niveles sostenibles.

La actividad sectorial mostró señales mixtas, con repunte en minería, servicios personales y construcción. En términos desestacionalizados, la expansión del PIB en el margen fue explicada principalmente por la minería (2,6% t/t), servicios personales (1,4% t/t), en particular salud, y construcción (1,2% t/t), donde destacó el avance en obras de ingeniería. En contraste, el comercio cayó 2,4% t/t, tras disiparse los efectos transitorios que lo impulsaron en el primer trimestre -mayores exportaciones agrícolas y turismo-, aunque mantuvo un sólido avance interanual de 3,9%.

Revisamos al alza nuestra proyección de crecimiento para 2025, reflejando el mayor dinamismo de la inversión y los mejores datos efectivos del primer semestre. La consolidación de grandes proyectos en minería y energía seguirá aportando al impulso de la demanda interna en los próximos trimestres. Si bien persisten riesgos desde el escenario externo, que podrían restar algo de dinamismo hacia fin de año, el sólido repunte de la inversión nos lleva a corregir nuestra estimación de expansión para este año desde 2,1% a 2,4%.