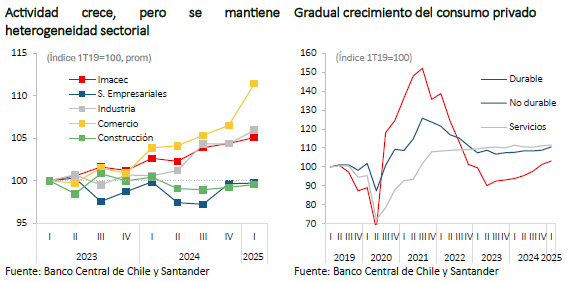

En el primer trimestre de 2025, el Producto Interno Bruto (PIB) creció 2,3% a/a, superando tanto el cierre preliminar del Imacec (2,0%) como la proyección del último IPoM (1,6%). Al excluir la minería, el PIB no minero se expandió 2,8% a/a. En términos desestacionalizados, la actividad se aceleró 0,7% t/t.

Los sectores vinculados a la demanda externa lideraron el dinamismo. El sector silvoagropecuario se empinó 5,2% a/a, impulsado por la fruticultura, destacando nuevamente la producción de cerezas mientras que la industria manufacturera tuvo el mismo crecimiento ligado a la elaboración de alimentos. A su vez, el comercio avanzó 7,1% a/a gracias a todos sus componentes. El factor mayorista, se vio favorecido por la actividad exportadora, que también impulsó al sector transporte (3,7% a/a). En contraste, la minería retrocedió 1,0% a/a, afectada por interrupciones eléctricas y un día hábil menos. Construcción también se mantuvo débil (-1,2% a/a), con la edificación que aún presenta baja demanda y tasas de interés que continúan elevadas, mientras que las obras de ingeniería mostraron una recuperación gracias a inversión en minería y obras públicas.

Por el lado del gasto, las exportaciones lideraron el crecimiento, con un alza de 10,7% a/a, mientras que las importaciones se expandieron 9,0% a/a, dejando un efecto neto positivo sobre el PIB. Destacaron las exportaciones de cerezas, cobre, litio y oro, así como el turismo receptivo, principalmente por el ingreso de visitantes argentinos. En las importaciones, resaltó el componente industrial, impulsado por maquinaria y equipos. En este contexto, la cuenta corriente se mantuvo prácticamente sin cambios, con un déficit acumulado de -1,6% del PIB en 12 meses.

La demanda interna continúa con su gradual recuperación, avanzando1,2% a/a y siendo impulsada por el consumo privado (1,8% a/a) y la formación bruta de capital fijo (FBCF, 1,4% a/a), aunque fue contrarrestada por una desacumulación de inventarios (-0,4% del PIB en 12 meses). El consumo de gobierno creció 3,1%, liderado por el gasto en salud. En términos desestacionalizados, la demanda interna aumentó 0,2% t/t, destacando la aceleración del consumo privado (1,0% t/t), especialmente en bienes durables (1,7% t/t) y no durables (1,6% t/t), mientras que los servicios se mantuvieron relativamente estables (0,3% t/t). En contraste, la FBCF continuó sin variación (0% t/t), con ambos componentes mostrando estancamiento.

De esta manera, los datos del primer trimestre siguen con la tónica observada en el último tiempo, una economía impulsada por el sector externo, mientras la demanda interna muestra avances graduales y heterogéneos. Estimamos que parte del fuerte dinamismo externo responde a factores transitorios que tenderían a moderarse en el segundo trimestre. Aun así, proyectamos que el consumo y, en mayor medida, la inversión ganará tracción en los próximos trimestres, apoyados por la ejecución de grandes proyectos, especialmente en minería. Con todo, mantenemos nuestra estimación de crecimiento para 2025 en 2,1%, aunque el mejor desempeño observado en el inicio del año sesga las proyecciones al alza.