En el primer Informe de Política Monetaria (IPoM) del año, el Banco Central (BCCh) reafirmó la trayectoria de bajas en la tasa rectora, con un escenario en 2024 más optimista para el crecimiento de la actividad, pero transitoriamente con mayor inflación. Así, si bien no se pone en duda el proceso de normalización monetaria, este contexto resta urgencia a recortes más fuertes en la Tasa de Política Monetaria (TPM).

En línea con la evolución de las expectativas del mercado, el Banco Central corrige al alza la proyección para el crecimiento de la actividad en el año hasta el rango 2,0%-3,0% (desde 1,25%-2,25% previo), quedando nuestra estimación en la parte alta (2,8%). Esta corrección se explica en parte importante por los resultados de los primeros meses del año, que elevaron el nivel de partida. Sin embargo, se aprecian componentes transitorios en dicho impulso, los que no se mantendrían durante el resto del año para quedar con una actividad en torno a su nivel tendencial. Por su parte, desde la demanda, estiman un panorama algo más debilitado, similar a nuestras estimaciones, donde corrigen a la baja sus proyecciones para la formación bruta de capital fijo (-2,0% desde 0% anterior; Santander: -2,6%) y mantienen la del consumo (2,0% vs. Santander: 1,7%).

Para la inflación, si bien las proyecciones respecto del IPoM anterior no son estrictamente comparables con las del informe actual por el cambio de año base, sí se puede interpretar que implícitamente hay una corrección al alza para este año (3,8% diciembre vs. 2,9% previo). Esto se da tanto por la sorpresa al alza en enero y febrero, como por la depreciación del tipo de cambio y mayores precios externos, además de la inercia que traen algunos servicios por su indexación a la inflación pasada. A pesar de estos mayores precios proyectados, estiman que parte del alza esperada tendría un carácter transitorio, por lo que se mantiene la convergencia inflacionaria dentro del horizonte de política, la que alcanzaría el 3% durante la segunda mitad de 2025.

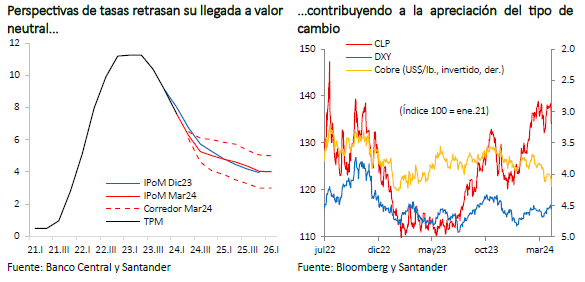

Si bien el escenario actual considera un mayor crecimiento económico, la demanda interna se aprecia más débil y la inflación estaría asociada en parte a factores transitorios. Así, el nuevo corredor de tasas estima, en su escenario central, una trayectoria de TPM algo más baja este año respecto a lo previsto en el IPoM anterior. Con ello, el informe sugiere que la tasa alcanzaría un promedio de 6% en 2024 (vs. 6,3% estimado previamente). No obstante, la tasa final llegaría en torno a 4,75% - 5% en diciembre, un nivel claramente superior a la tasa neutral y que difiere de la senda sugerida previamente por el Banco Central. Solo hacia la segunda parte de 2025, la TPM descendería hasta 4%. Aun cuando el nivel de incertidumbre respecto al contexto externo es elevado y existan dudas sobre la transitoriedad de los shocks recientes, una trayectoria de tasas que diste significativamente de su nivel neutral, en un contexto de convergencia inflacionaria a dos años, podría inhibir el impulso necesario para que la actividad continúe transitando hacia mayores niveles de crecimiento.

En este contexto, los activos locales reaccionaron con movimientos mixtos. Por un lado, el tipo de cambio se apreció más de 2% al cierre de este informe, ubicándose por debajo de $ 960. En el fortalecimiento cambiario no solo influyó la moderación del ritmo de ajuste de la TPM y el sesgo más cauto del BCCh, sino también un debilitamiento global del dólar (DXY: -0,5%) y un repunte cercano a 3% del precio del cobre (tras positivas cifras recientes desde China). Por otro lado, la curva swap muestra caídas en todos los tramos (swap a 1 año: -7pb en 5,6%). La curva forward, por su parte, luego del ajuste al alza de los últimos días, mantiene un cierre de año implícito para la TPM en torno a 5%. Por último, el IPSA exhibe una caída marginal, pero se mantiene por sobre los 6.600 puntos.