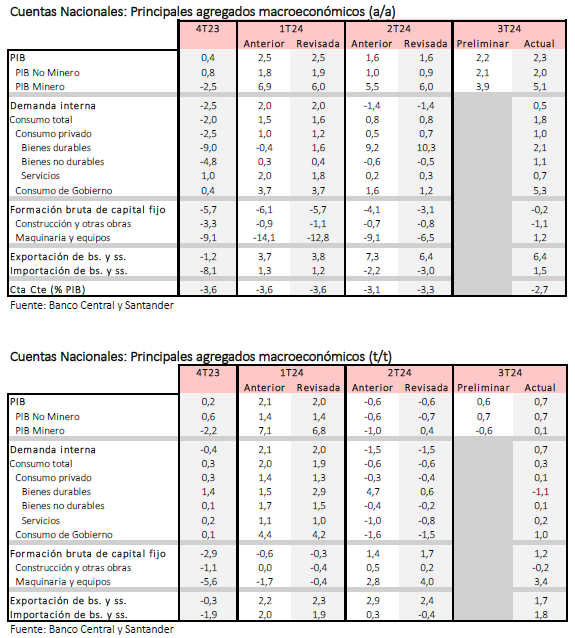

En el tercer trimestre del año, el PIB mostró un crecimiento anual de 2,3%, por sobre la cifra preliminar de los Imacec (2,2% a/a) y el punto central de las proyecciones del Banco Central en el IPoM de septiembre (2,1% a/a). Descontada la estacionalidad, el PIB se expandió 0,7% t/t (versus 0,6% t/t de los Imacec preliminares).

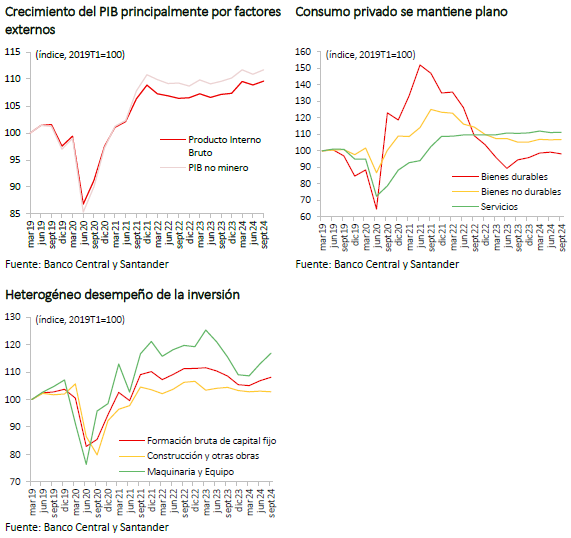

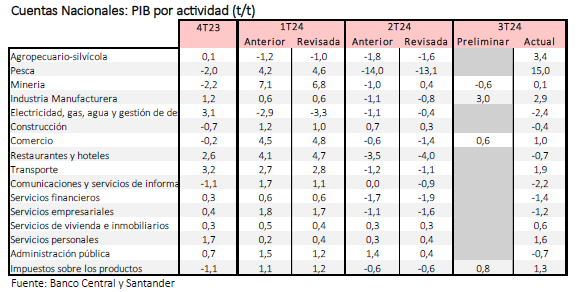

A nivel de sectores, destacó el avance de la industria (2,9% t/t), transporte (1,9% t/t), comercio (1,0% t/t) y servicios personales (1,6% t/t). Lo anterior, se vio parcialmente compensado por caídas en servicios empresariales (-1,2% t/t), EGA (-2,4% t/t) y construcción (-0,4% t/t). Los sectores no mineros en su conjunto se expandieron 0,7% t/t (2,0% a/a), mientras que la minería lo hizo en 0,1% t/t (5,1% a/a).

La demanda interna muestra incipientes signos de recuperación. Luego de la caída del consumo privado en el segundo trimestre, este retoma la senda de crecimiento, pero con una tibia expansión de 0,1% t/t (1,0% a/a). Por su parte, el consumo del Gobierno mostró una variación de 1,0% t/t (5,3% a/a). Hay que recordar que en las minutas de la última Reunión de Política Monetaria de octubre ya se había mencionado que el consumo privado estaría teniendo un desempeño por debajo del previsto, pero que estaría ocurriendo lo contrario con el gasto de Gobierno.

Luego del retroceso observado durante todo 2023, la formación bruta de capital fijo (FBCF) acumula dos trimestres de crecimiento consecutivo. La FBCF registró una expansión de 1,2% t/t durante el tercer trimestre, con un crecimiento de maquinaria y equipo (3,4% t/t) que más que compensó la caída en construcción y otras obras (-0,2% t/t). A nivel interanual, la FBCF se mantiene relativamente plana (baja de 0,2% a/a) luego del descenso en el primer y segundo trimestre del año. Dada la debilidad que exhibe el sector de la construcción, y a pesar del esperado repunte de la inversión en la última parte del año, se aleja la posibilidad de que este componente de la demanda caiga menos de 1% en el conjunto del año.

Las exportaciones netas contribuyeron al crecimiento anual con una expansión de las exportaciones de 6,4% a/a (incidencia anual de 2,1 pp), mientras que las importaciones avanzaron 1,5% a/a (incidencia de 0,3 pp). Finalmente, la cuenta corriente registró un déficit de US$ 3.140 millones en el tercer trimestre y el déficit acumulado en un año llego a 2,7% del PIB (desde 3,3% en el 2T).

Con todo, las cifras de este tercer trimestre muestran una demanda interna que vuelve a crecer, pero menos de lo esperado. Hacia adelante, seguimos proyectando que la demanda interna continúe creciendo impulsada por el gasto de los hogares y un aumento en la inversión, en particular de grandes proyectos mineros. Mantenemos nuestra estimación de crecimiento del PIB para el año de 2,4%.