Si bien el PIB del primer trimestre del año tuvo un alza algo por debajo de lo indicado por el Imacec (2,3% a/a vs. 2,5% a/a), reafirma un inicio de año que va en su senda de recuperación con una nueva expansión en el margen (1,9% t/t desestacionalizado vs. 0,1% previo). Esto último se da con un aumento de la demanda interna (2,1% t/t desestacionalizado) que registró un crecimiento interanual luego de seis trimestres de caídas, ante un consumo privado que se incrementa por segundo trimestre consecutivo (1,1% t/t).

Por sectores, las principales incidencias trimestrales vinieron de la minería, tanto del cobre (3,5% t/t) como del resto de minerales (16,1% t/t), empujados por mejores leyes del mineral, nuevas faenas y concentradoras de cobre en el primer caso, y la explotación del carbonato de litio en el segundo. A lo anterior se suma el comercio (3,8% t/t) y el transporte (2,7% t/t). Por su parte, el sector EGA (electricidad, gas y agua) se contrae en el margen (-3,0% t/t desestacionalizado), dando cuenta de la menor generación hidroeléctrica luego de las importantes lluvias de mediados del año pasado, aunque continúa beneficiada por las bajas bases de comparación.

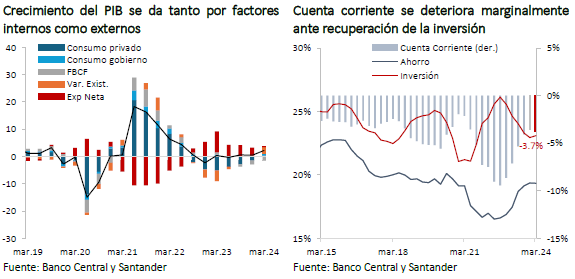

Desde la perspectiva del gasto, tal como fue mencionado, la expansión trimestral de la demanda interna estuvo impulsada por el consumo, mientras que la inversión retrocede (FBCF: -0,1% t/t) por sexto mes consecutivo. Esto último se da por la continua caída tanto en el componente de construcción (-0,3% t/t) como en el de maquinaria y equipos (-0,2% t/t), aunque con tasas menores a las de períodos anteriores, a lo que se suma una variación de existencias que llegó al -0,3% del PIB (contribución de 0,6 pp en la expansión trimestral).

En el comercio internacional, las exportaciones se beneficiaron de la demanda externa, con una expansión trimestral (1,9% t/t desestacionalizado) impulsada por la minería (4,5% t/t) y los servicios (4,1% t/t). Por su parte, las importaciones también retomaron el dinamismo de la mano de la mejora de la demanda interna (2,1% t/t). Con esto, el déficit en cuenta corriente se eleva marginalmente hasta 3,7% del PIB (desde 3,6% previo).

Con todo, las cifras de este primer trimestre confirman nuestra visión de una economía que está en su senda de recuperación y que tendrá una expansión de 2,8% en el año. Así, la actividad continuará beneficiándose de una demanda externa que se mantendrá fortalecida con términos de intercambio favorables, junto con un consumo privado que se recupera. A pesar de lo anterior, esto no está exento de riesgos, especialmente asociados a la inversión y construcción, que siguen castigados en un entorno financiero que se mantiene estrecho.