El PIB del primer trimestre se contrajo 0,5% a/a, una caída mayor a la anticipada por los Imacec preliminares (–0,3% a/a). El resultado estuvo explicado, principalmente, por factores de oferta y por el deterioro del sector externo, en un contexto donde la demanda interna continuó mostrando cierta resiliencia.

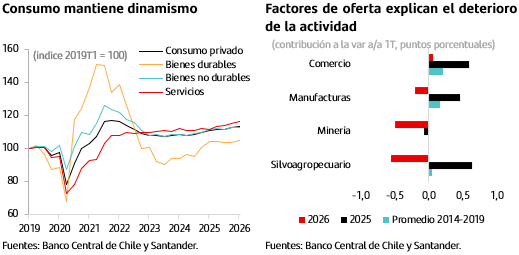

Por el lado de la oferta, destacaron los retrocesos de minería (–3,1% a/a; –1,3% t/t) y del sector agropecuario-silvícola (–5,4% a/a), afectados por una menor producción de cobre y frutícola, respectivamente. A esto se sumaron descensos en pesca (–18,6% a/a), por menor disponibilidad de recursos, y en manufactura (–2,0% a/a), explicado por alimentos ligados a la actividad pesquera. Parte importante de este débil desempeño responde al desvanecimiento de factores puntuales que impulsaron la base de comparación del año pasado, en particular la producción frutícola, pesca, comercio exportador y turismo receptivo, a lo que se suma la debilidad que la minería arrastra desde mediados de 2025.

En contraste, los componentes más vinculados a la demanda interna mostraron un desempeño relativamente más favorable. La actividad no minera no registró crecimiento anual y retrocedió 0,1% t/t, pero los servicios siguieron sosteniendo el agregado: los servicios personales avanzaron 2,4%, impulsados por salud y educación; los servicios financieros avanzaron 4,1%; y el comercio aumentó 1,4%, apoyado en ventas minoristas y automotrices.

Desde el lado del gasto, la demanda interna subió 2,1% a/a y 0,7% t/t desestacionalizado, revirtiendo parcialmente la caída de 1,3% t/t del trimestre previo. El principal soporte provino del consumo de los hogares, que aumentó 2,5% a/a, reflejando una trayectoria aún positiva antes del inicio del conflicto externo. La inversión, en tanto, mantuvo una lectura mixta. La FBCF creció 3,2% a/a, sostenida por maquinaria y equipos (+10,1% a/a), aunque este componente retrocedió significativamente en el margen (–8,1% t/t desestacionalizado). Por su parte, construcción y otras obras cayó 0,9% a/a, reflejando la persistente debilidad de la edificación.

El deterioro de la producción también se reflejó en el sector externo. Las exportaciones de bienes y servicios descendieron 4,9% a/a, afectadas por menores envíos frutícolas y de cobre, mientras que las importaciones aumentaron 2,0%, impulsadas por la demanda interna. En servicios, el retroceso exportador estuvo incidido por turismo. Con ello, las exportaciones netas realizaron una contribución negativa relevante al crecimiento del trimestre.

En conjunto, las cifras apuntan a una economía más débil de lo anticipado, donde el deterioro continúa concentrándose, principalmente, en sectores asociados a la oferta y al comercio exterior, más que en una caída generalizada de la demanda interna. Sin embargo, estos resultados corresponden mayormente a un período previo al conflicto en Medio Oriente y a la escalada de precios internacionales. De esta manera, anticipamos que el aumento de la inflación podría afectar la dinámica del consumo privado mediante una erosión de los salarios reales. En contraste, las perspectivas para la inversión en grandes proyectos permanecen relativamente favorables, apoyadas por la incorporación de nuevas iniciativas al catastro de proyectos de inversión de la CBC.