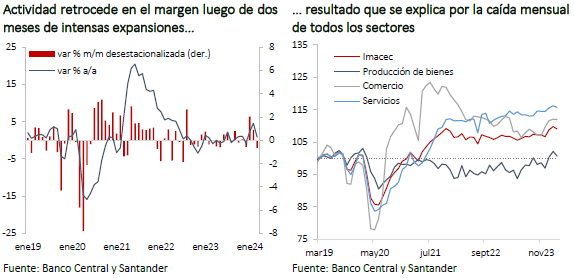

Tal como se anticipaba, luego de un fuerte inicio de año, la economía en marzo se desaceleró (0,8% vs. Bloomberg: 1,2%; Santander: 0,5%; 4,5% mes previo) por una combinación de factores. Por una parte, el retroceso en el margen de todos los sectores (-0,7% m/m desestacionalizado) da cuenta de una corrección en la actividad luego de dos meses de importante expansión. Por otra parte, la menor cantidad de días hábiles por efecto del adelantamiento del feriado de Semana Santa generó un efecto negativo sobre la actividad, lo que fue compensado por la baja base de comparación en relación con el año anterior.

La caída en el margen era un resultado esperado, en tanto resultaba difícil para la economía sostener el fuerte crecimiento de los meses previos. En esto destaca el registro en la producción de bienes, donde la aún debilitada construcción y la normalización en la generación eléctrica, luego de la elevada contribución en los meses previos, explicarían el retroceso en el componente resto de bienes (-1,5% m/m). Las manufacturas (-1,3% m/m) tendrían un factor transitorio en su caída asociada al sector de alimentos y uno algo más permanente asociado a insumos para la construcción, tal como dieron cuenta las cifras sectoriales del INE.

Desde la parte asociada a la demanda, el comercio registró un leve retroceso (-0,1% m/m) manteniéndose en torno a su tendencia histórica, mientras que los servicios exhiben una caída algo mayor (-0,4% m/m), pero continúan con la senda al alza registrada en el último tiempo.

Así, este resultado dejaría el primer trimestre del año con un crecimiento de 2,5% interanual y con una economía cercana a sus niveles tendenciales. Para abril, la reversión del efecto calendario y de algunos factores transitorios, como el de manufactura, darían un nuevo impulso puntual por lo que estimamos un crecimiento cercano a 4%. Hacia delante, mantenemos la visión de que la economía se mantendría en torno a su nivel tendencial, con lo que el crecimiento cerraría el año en 2,8%.

Con todo, y sumado a los últimos resultados conocidos de precios, seguimos estimando que la política monetaria continuará con su senda de normalización, y adelantamos que en la reunión de mayo, el Banco Central recortaría 50 pb la Tasa de Política Monetaria para llevarla a 6%.