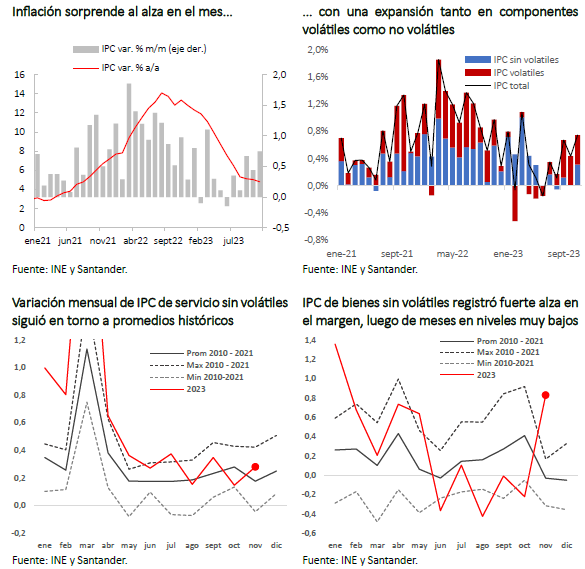

El IPC del penúltimo mes del año tuvo un inesperado incremento mensual de 0,7%, muy por sobre lo esperado (0,2% Bloomberg; 0,2% Santander). A pesar de ello, la variación anual del índice siguió descendiendo y se ubicó en 4,8% (5% en octubre). La inflación subyacente medida por el IPC sin volátiles también tuvo un alza importante (0,5% m/m), algo por sobre lo previsto, pero su registro anual también volvió a retroceder de manera importante (6% en noviembre vs. 6,5% en octubre).

Las sorpresas se concentraron en tres divisiones: alimentos (1% m/m; incidencia 0,225%), transporte (1,3% m/m; incidencia 0,176) y recreación (1,4% m/m; incidencia 0,091. En el caso de alimentos, destacan nuevas alzas importantes en los precios de las papas, las que habrían ocurrido a comienzos del mes y que se habrían comenzado a revertir en los últimos días. En transporte, el ítem que más incidió fue pasaje aéreo, revirtiendo la caída del mes previo. Por su parte, en recreación destaca la nueva alza en paquete turístico, luego que ya en octubre hubiese tenido un incremento importante. Este ítem, junto con pasaje aéreo, se ha caracterizado por mostrar una alta volatilidad y fuerte incidencia en las variaciones del IPC. Por otro lado, hubo bajas de precios en ciertos ítems que siguen reflejando una débil demanda, como el caso de los automóviles nuevos.

Al analizar el IPC subyacente se observa que el componente de servicios sigue en torno a promedios históricos lo cual reafirma la tendencia a la baja en sus variaciones interanuales. En el caso del IPC subyacente de bienes, el dato de noviembre registró un alza significativa, muy por sobre patrones históricos. Esto, sin embargo, se produce luego de cinco meses donde las variaciones de este componente habían estado por debajo de sus patrones e incluso habían alcanzado mínimos históricos. Es difícil evaluar con un solo dato si esto es reflejo de alzas pasadas “pendientes” debido a la depreciación del tipo de cambio o si más bien es una subida puntual y transitoria asociada, por ejemplo, a reversiones de sorpresas a la baja en los precios por factores como el Cyber Monday de octubre. Con todo, varios elementos sugieren que puede ser esto último y que en los próximos meses volveríamos a ver variaciones muy acotadas en este subíndice.

De esta manera, el registro de IPC de noviembre, si bien elevado, no cambia sustantivamente nuestro diagnóstico de que las presiones inflacionarias son, en general, bajas. Hacia delante esperamos que la inflación siga descendiendo. Por de pronto, el tipo de cambio se ha apreciado, el precio del petróleo ha sufrido una brusca caída, la demanda interna sigue castigada y el mercado laboral se encuentra débil. Esto, en un contexto donde la inflación subyacente ha descendido de manera sustantiva en los últimos meses. Así, para diciembre esperamos una variación de 0%, con lo que el año cerraría en 4,5%.

La cifra de inflación podría poner una nota de complejidad adicional en la decisión de política monetaria de este mes. Por un lado, el IPC cerraría el año en niveles algo por sobre lo estimado en el IPoM de septiembre (4,3%) y cifras de actividad algo mejores harán que el año culmine en la parte alta del rango dado en el último informe. Sin embargo, a pesar de la sorpresa de noviembre, el IPC subyacente será significativamente menor a lo proyectado en septiembre. Esto, más el hecho de que la inflación se ubicará en la meta probablemente antes del horizonte de política y que la TPM aún se encuentra muy por sobre su nivel neutral, justifican plenamente continuar con recortes agresivos de tasa. En este escenario, seguimos considerando como la opción más plausible una rebaja de 75 pb en la próxima reunión, que llevaría la TPM a cerrar el año en 8,25%. Un movimiento menor solo podría considerarse en función de una estrategia de gestión de riesgos. Si ese fuese el caso, y se confirma que el IPC de noviembre fue solo un alza puntual, entonces el instituto emisor tendría que volver a incrementar las dosis de los recortes.

Reacción de mercado

En respuesta a la sorpresa inflacionaria las tasas en pesos se elevaron, en particular, las de corto plazo (swap 1y: 7%, 16 pb). Esto revierte en gran parte la caída que presentaron durante la semana y apunta a expectativas de un recorte de tasa de 50 pb en la RPM de diciembre (vs. -75 pb previo), cerrando el año con una TPM en 8,5%.

Las perspectivas de un diferencial de tasas que no cedería tan rápido tendieron a favorecer las primeras cotizaciones de la moneda local, ubicando al tipo de cambio por debajo de los $ 865. No obstante, el efecto se disipó rápidamente y la paridad termina la semana con una depreciación de casi 2%. Esto, principalmente por la exposición del país a las cotizaciones internacionales de cobre, que durante la semana se vieron afectadas ante los temores de la rebaja de clasificación soberana en China (US$ 3,77 por libra; -4%), mientras que el dólar global sufría cambios acotados.

Crédito bancario continúa en terreno negativo

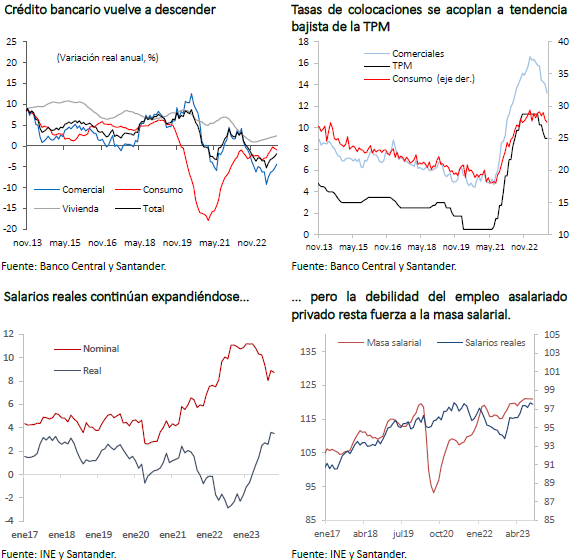

El informe mensual de estadísticas financieras y monetarias del Banco Central reveló que la variación real anual de las colocaciones individuales (que excluyen filiales) fue -1,9% en noviembre de 2023, acumulando 15 meses de bajas. No obstante, esta caída fue inferior a la del mes previo, empujada principalmente por el menor descenso de la cartera comercial (-4,4% vs -5,4% en octubre), y una leve recuperación del crédito al segmento hipotecario (2,5%).

Las tasas de interés de colocaciones nominales siguieron bajando, en línea con el proceso de normalización monetaria, aunque permanecen en niveles elevados. Por el contrario, las tasas hipotecarias presentan un significativo aumento producto de las mayores tasas soberanas de largo plazo reajustables.

En este contexto, los agregados monetarios más líquidos (M1) han seguido decreciendo. El saldo promedio presentó una caída real anual de -9%, moderando el ajuste a la baja que presenta desde fines de 2021 tras las inyecciones de liquidez.

Por su parte, los salarios reales continúan aumentando interanualmente creciendo 3,5%, con una leve caída en el margen explicada por factores estacionales. En lo que va del año, las remuneraciones ya acumulan una expansión de 2,8% real. A pesar de esto, la debilidad del empleo asalariado privado hace que la masa salarial haya crecido menos en el transcurso del año, lo que restaría fuerza al crecimiento del consumo en el país.

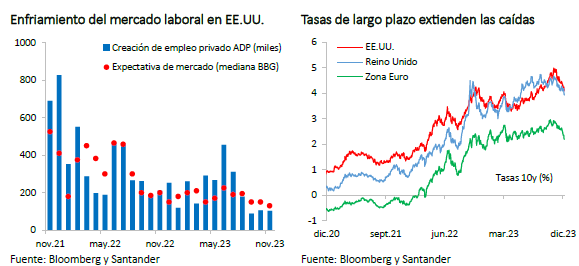

Datos laborales en EE.UU. dominan el sentimiento de los mercados en la semana

En el ámbito internacional, las señales de enfriamiento del mercado laboral estadounidense y la evidente debilidad económica europea, han alentado las apuestas de un próximo inicio del proceso de relajamiento monetario por parte de los principales bancos centrales en la primera parte de 2024. Si bien se espera una mantención de la tasa de referencia por parte de la Fed la próxima semana (12 y 13 de diciembre), la actualización de sus proyecciones dará luces de la verdadera disposición de la autoridad monetaria a iniciar el proceso de recortes, tal como lo anticipa el mercado.

Durante la semana, las cifras de actividad en EE.UU. mostraron resultados mixtos (ISM servicios: 52.7 vs. 52.3 esperado; órdenes industriales: -3,6% vs. -3% esperado; órdenes de bienes durables: -5,4%, la mayor caída desde julio). Sin embargo, el interés de los inversionistas estuvo en torno a las cifras de empleo (vacantes laborales: 8,7 millones vs. 9,3 millones esperado; contrataciones privadas ADP: 103 mil vs. 130 mil esperado; subsidios iniciales de desempleo: 220 mil en línea con lo esperado), ya que dieron cuenta de una menor estrechez del mercado laboral. Ahora se espera con especial atención la publicación de la tasa de desempleo de noviembre (3,9% esperado) y las contrataciones en nóminas no agrícolas (185 mil esperado vs. 150 mil previo) a conocerse mañana, cifras clave a considerar en la última reunión del año por parte de la Reserva Federal.

En la Zona Euro, las ventas minoristas mostraron un avance marginal en octubre (0,1% m/m) que llevó la medida anual a un nuevo retroceso (-1,2% a/a vs. -1,1% esperado), reflejando la debilidad de la actividad europea. Por su parte, si bien el PMI de servicios sorprendió al alza en noviembre (48.7 vs. 48.2 esperado), sigue bajo el umbral de 50 (en territorio pesimista), a lo que se sumó la baja confianza de los inversionistas a diciembre (Sentix: -16.8 vs. -15.6 previsto). Al cierre de este informe, la revisión final del PIB al 3T23 en el viejo continente, confirmó una caída trimestral (-0,1% vs. 0,1% el trimestre previo) y un nulo avance en términos anuales.

En China, el PMI de servicios de Caixin (encuesta privada) sorprendió con un repunte en noviembre (51.5 vs. 50.5 esperado) impulsando al índice compuesto a su mayor nivel desde agosto (51.6 vs. 50 en octubre) y volviendo a terreno de expansión. Lo anterior, contrasta con los datos públicos que exhibieron un retroceso la semana previa. Por su parte, en medio de señales mixtas del comercio exterior (exportaciones: 0,5% a/a vs. 0% esperado; importaciones: -0,6% a/a vs. 3,9% esperado), la noticia que más impactó al mercado asiático fue la revisión a la baja de la perspectiva crediticia china de estable a negativa por parte de la clasificadora de riesgos Moody’s, lo que incidió en una caída bursátil de 3% en la semana.

En este contexto, las bolsas internacionales exhibieron pérdidas acotadas (MSCI global, emergentes y Latam: -1%), deteniendo así cinco semanas consecutivas de avances casi generalizados. El dólar global se fortaleció en 1%, volviendo a niveles en torno a 104 puntos, mientras las tasas de largo plazo en las principales economías mantuvieron la tendencia a la baja disminuyendo cerca de 12 pb en promedio, con el T10 de EE.UU. alcanzando mínimos desde agosto (4,1%).

El índice agregado de materias primas retrocedió más de 4% en la semana, una caída liderada por los productos energéticos (-6%). El precio del WTI ha disminuido un 8% en lo que vamos de diciembre, cotizándose en torno a US$ 70 el barril por primera vez en cinco meses, en medio de preocupaciones por un posible exceso de oferta, una débil demanda china y escepticismo respecto a la sostenibilidad de los recortes anunciados por parte de los principales productores mundiales (OPEP+).