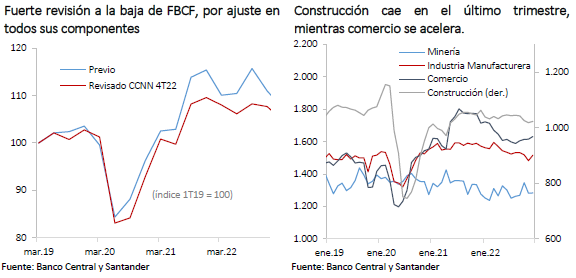

El cierre de Cuentas Nacionales reflejó una expansión de la actividad de 2,4% en 2022, algo por debajo del 2,7% estimado en base a los Imacec. La principal diferencia se debió a un ajuste a la baja por las comisiones financieras pagadas al extranjero con ocasión de la salida de Latam de su proceso de reorganización (capitulo 11) que se reflejaron en el valor agregado de los Servicios de Transporte. También hubo revisiones a la baja relevantes en Minería y correcciones al alza en Comercio y Resto de Bienes.

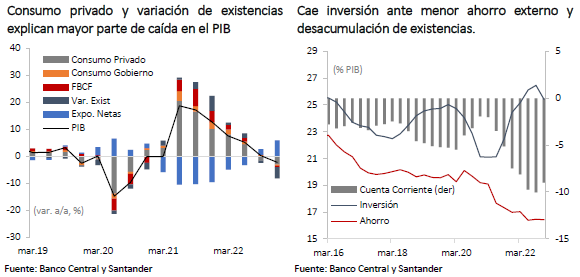

La demanda interna continuó contrayéndose en el último cuarto del 2022 (-2,1% t/t desestacionalizado) y cerró con una expansión anual de 2,3%, algo por debajo de nuestra estimación. El consumo privado moderó su caída al cierre (-0,7% t/t vs. -1,7% t/t en 2022.III) debido a una merma menos intensa del consumo de bienes durables y una subida en el gasto en servicios, que finalizó el año con una expansión de 2,8%, en línea con nuestra estimación. La formación bruta de capital, por su parte, revirtió la aceleración del tercer trimestre y terminó el año a la baja (-0,5% t/t desestacionalizado) con una caída importante en el sector construcción y una leve alza en maquinarias. Lo anterior, sumado a una desacumulación de existencias (0,6% del PIB), llevó a que la inversión retrocediera 0,3%, con lo que cerró en 25,4% del PIB, mientras que el ahorro nacional se mantiene prácticamente estancado en 16,4% del PIB.

El sector exportador también mostró un descenso moderado en la última parte del año pasado (-0,6 t/t desestacionalizado en 2022.IV) debido a la caída de las exportaciones industriales. Las importaciones, en tanto, siguieron la fuerte tendencia a la baja observada desde comienzos del año pasado (-7,3% t/t en 2022.IV). Con todo, la recuperación de la balanza comercial implicó una mejora en el déficit en cuenta corriente, cerrando el año en 9% del PIB, algo por sobre nuestras estimaciones.

Las revisiones de los Imacec dieron cuenta del ajuste por la operación de Latam, con caídas muy significativas en noviembre y diciembre. En enero, sin embargo, el indicador tuvo un fuerte incremento (1,6% m/m desestacionalizado) volviendo al nivel que habría tenido sin dicha operación, similar al reportado en la versión anterior del Imacec publicada a comienzos de marzo.

De esta manera, revisamos marginalmente al alza nuestras proyecciones para el crecimiento del año desde -0,5% hasta -0,25%, debido principalmente al efecto estadístico de la menor base de comparación del cuarto trimestre del año pasado. Seguimos estimando que la economía continuará contrayéndose en los próximos meses debido a una demanda interna débil, y que, en la segunda parte del año, conforme se comiencen a relajar las condiciones financieras, se podría observar un cierto repunte.